我的網誌

我的網誌強茂 (2481)漲價題材發動、高階新品推出,獲利大質變

重點摘要

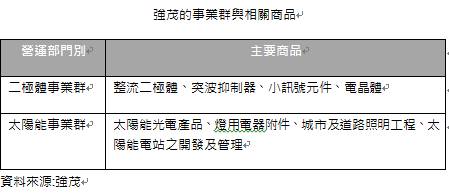

公司簡介:

強茂整流元器件市佔全球第7,2019年在二極體領域全球市佔率約1.3%,目前為台灣最大整流元器件製造商,業務營收佔比:二極體事業群 97.6%,太陽能事業群 1.92%,其他部門 0.48%。若以應用別來看,20H1占比為Consumer(33.3%)、Green Power(19.6%)、Industry(13.4%)、Computing(18.7%)、Automotive(11.6%)、Communication(3.3%)。公司生產基地在高雄岡山、中國深圳、無錫等,其中,岡山廠與深圳廠主要生產小訊號二極體,無錫廠生產傳統二極體。2019年產品銷售區域比重為亞洲佔83%、美洲3%、歐洲8%、其他1%、台灣5%。

目前國內分離式元件之上市櫃公司有虹揚-KY(6573)、德微科技(3675)、麗正國際(2302)、統懋半導體(2434)、台灣半導體(5425)及敦南科技(5305)等,國外大廠則有Infineon、STMicroelectronics、ROHM、VISHAY、Diodes Inc.、ON SEMICONDUCTOR等。

轉型功率元件有成:

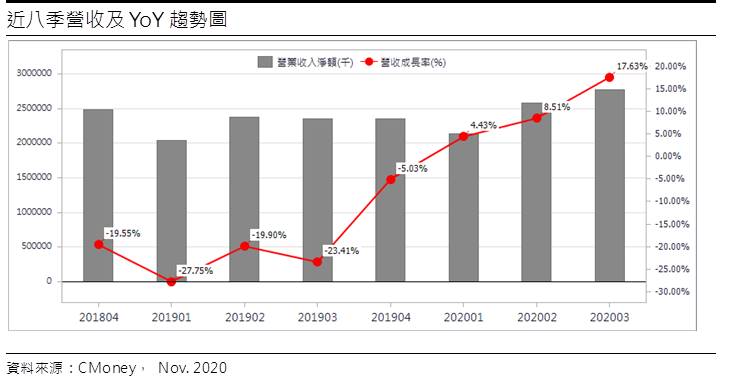

強茂過去專注在功率元件的二極體領域,2017年起策略轉向開發較高價值的功率半導體元件,包括金氧半場效電晶體(MOSFET)及絕緣柵雙極電晶體(IGBT)等,效益逐步顯現。雖2019年受美中貿易戰影響,二極體市況轉衰,致使全年營收降至91.43億元(YoY-19.56%),稅後淨利5.03億元(YoY-40.30%),稅後EPS 1.50元。20Q1又受到新冠肺炎重創客戶拉貨,不過進入20Q2,居家辦公、遠端教育等需求大增讓營運升溫。

不同一般3C產品,車用環境更為嚴苛,為顧及效能、安全性與空間,車用電子設備需大量增加二極體及MOSFET的使用,隨著20Q3車市出現回溫訊號,客戶拉貨力道逐漸加強,強茂20Q3營收27.71億元(QoQ+7.30%,YoY+17.63%),毛利率23.55%,營業淨利2.86億元(OPM10.33%),稅後淨利2.86億元,稅後EPS為0.85元。累計前三季EPS達2.05元,已超越2019年全年。

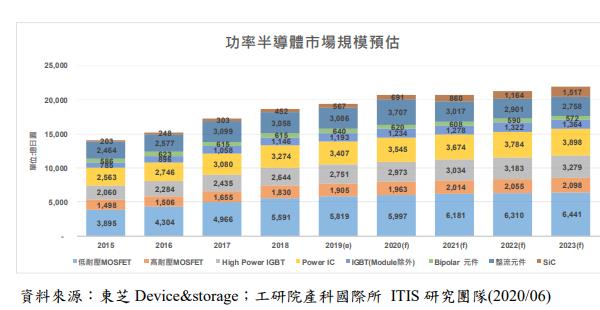

二極體及MOSFET市場供需吃緊,推動Q4淡季不淡:

疫情帶動遠距商機湧現,加上5G世代來臨,且在中芯轉單效應下,全球8吋晶圓代工產能炙手可熱,晶片大廠排隊加價大搶產能,20Q4報價已全面喊漲,隨近期車用半導體市場景氣回溫訊號漸趨明朗,MCU、MOSFET等分離式二極體元件需求超乎強勁,根據全球電子通路商富昌電子20Q4市場行情報告中揭露多數分離式元件交期仍持續出現延長情況。由於供需吃緊態勢仍難扭轉,MOSFET在20Q4季末有機會價格調漲,且居家辦公等需求持續,且消費性產品回溫,20H2車市回溫,車用產品復甦快速,預期20Q4強茂營運可望呈現淡季不淡。

強茂10月合併營收9.06億元,年成長23%,單月EPS 0.17元。1~10月累計營收83.99億元,YoY+11.67%,累計1-10月EPS 2.22元。基於二極體及MOSFET的市況佳,有望持續推升獲利,預期2020年營收102.86億元,YoY+12.51%,EPS 2.81元。

布局第三代半導體材料、切入工業用IGBT市場:

5G頻率高,傳輸距離短,對功率要求高等特性,因此通訊組件與電子器件必須適應更高頻、高溫、高功率的環境,增加新的半導體材料的需求。其中碳化矽(SiC)目前市場最關注的新材料之一,具有耐高電壓優勢,可用在更高壓,如上千伏的產品,包括電動車用、高鐵或工業用途。預期資料中心、工控、5G等高階市場將是SiC未來運用的領域,而SiC高耐壓及低抗阻等特性適合運用在電動車上,長線發展看好。

強茂持續拓展高階市場,並擴大布局碳化矽(SiC)等第三代材料半導體市場,20Q2公司已送樣SiC二極體,有望搶攻SiC的大量商機。公司規劃2020底量產SiCDiode、FRED,2021年小量貢獻營收,此外,20Q4將送樣更高階的60-150V遮罩閘溝槽式(Shield Gate Trench)MOSFET產品,預期營運效益將有望在2021年開始發酵,2022年則布局650~750V的電動車領域。

MOSFET新產品將陸續推出,且2021年車用與消費型電子需求將回溫,有望帶動營運成長,且高階產品比重拉高後可望推動毛利率,預估2021年營收113.43億元,YoY+9.27%,EPS為3.07元。

結論:

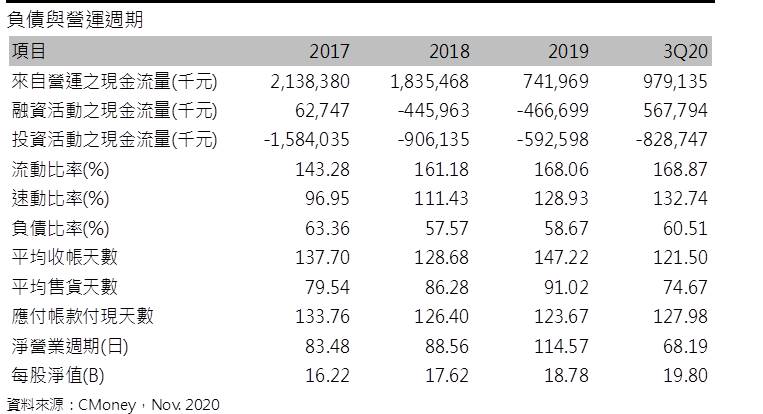

強茂股本為33.28億元,20Q3每股淨值19.80元,股價淨值比及2021年本益比相較於歷史處於均值。公司營運體質持續優化,且產業供需狀況吃緊,不排除產品進入漲價循環,目前產品拓展至高階,營運正向,預估2020、2021年EPS 2.81、3.07元。

目前股價呈現多頭排列,近期投信呈現連續買超,且買超力道放大,然而外資則偏向調節方,融資呈現攀升,漲多後籌碼略微凌亂,加以目前股價並未低估,不建議過度追價,但因長線趨勢正向,故若拉回2021年PER 12倍以下,仍可偏多介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。