我的網誌

我的網誌

南帝(2108)NBR乳膠產能陸續投放,2021年成長將放緩

公司簡介:

南帝化學工業股份有限公司為台南紡織(持股21.43%)之轉投資公司,為全球前五大(市佔率11%),台灣第一大(NBR)橡膠生產商。於1998年與美國凱美特電子材料(LLC)投資南美特科技股份有限公司(持股44.2%),其主要生產半導體製程關鍵材料CVD/ALD(化學氣相沉積)。

近來由於新冠肺炎影響,下游馬來西亞手套廠商對NBR乳膠搶料積極,南帝為亞洲區前段的供應商之一,因此NBR乳膠營收佔比較上一季提升,截至南帝20Q3,營收比重為SBR/NBR合成橡膠乳液(乳膠)65.8%,NBR合成橡膠(耐油膠) 26.7%,化學氣相沉積 6.45%,其他0.92%。

南帝的生產基地位於林園與中國鎮江,目前NBR/SBR合成橡膠乳液的產能為28萬噸,NBR合成橡膠產能為6萬噸,而銷售地區分布為中國37%、馬來西亞23%、泰國22%及台灣10%

主要產品各項用途:

SBR合成橡膠乳液(乳膠):銅版紙、白紙板塗布、地毯背膠、鞋中底、不織布含浸、接著劑、塑膠改質劑、建材

NBR合成橡膠乳液(乳膠): 醫療材料、內裡皮、人工皮革之不織布底材含浸

NBR合成橡膠(耐油膠): 鞋底、汽車零件、油封、墊圈、耐油膠管、保溫器材、運動器材、滾輪、電子零件

20H1 受疫情衝擊合成橡膠大幅衰退,NBR乳膠利差曙光浮現

由於今年新冠肺炎爆發,重創汽車與製鞋產業,導致營收佔比約三成的合成橡膠營收衰退30%,然而NBR乳膠的營收卻因為醫療手套需求而反向增加。再者,NBR乳膠原料(丁二烯)BD、(丙烯腈)AN的價格因原油下跌而重挫—2020年1月至4月跌幅分別為65%、40%—NBR乳膠跌幅僅19%,價格跌幅遠小於原料,使利差擴大。

20H1營收58.5億元(YoY-14.7%),因利差增加,使毛利率較上一年同期增加3.7%達31.4%,營業淨利10.2億元(OPM 19%),稅後淨利仍較2019年同期略衰退7.5%至8.1億元,稅後EPS為1.58元。

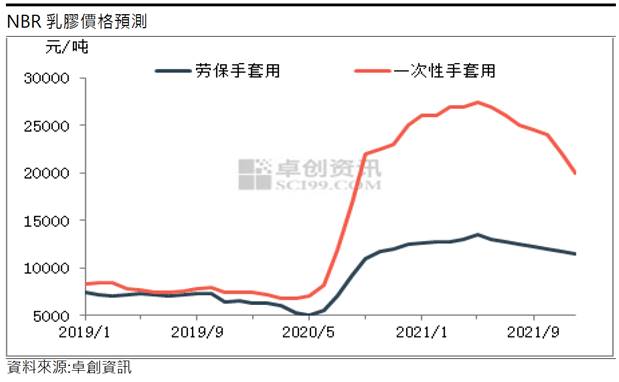

NBR乳膠價格續揚,利差持續擴大

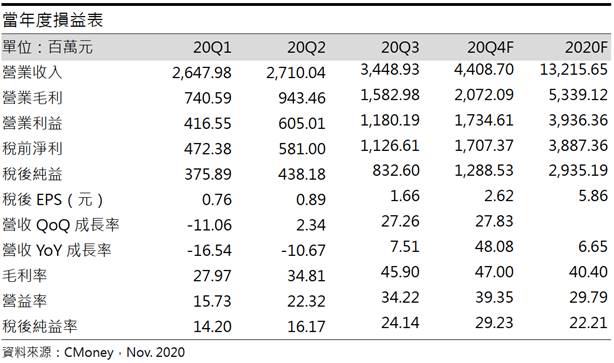

因新冠肺炎傳染性極強,確診人數不斷攀升,導致醫療一次性手套用量激增,對比2019年手套用量增加了20%,且NBR乳膠手套佔比醫療手套的總量約60%,進而使NBR乳膠供需吃緊,價格不斷攀升,使利差大幅增加,帶動南帝毛利率突破至歷史新高45.90%。南帝20Q3營收34.49億元(QoQ+27.26%,YoY+7.51%),營業淨利11.80億元(OPM 34.22%),雖匯兌損失高達7876萬元,稅後淨利仍較2019年大幅增加200%至8.33億元,稅後EPS為1.66元。

冬季確診人數不斷創高,20Q4獲利有望創下歷史新高

隨著冬季溫度驟降而確診人數不斷創高,全球11月平均每日新增確診人數約60萬人,預期醫療用手套持續增加。目前南帝NBR乳膠的訂單能見度已超過1年,遠高於過去30~40天的訂單水準,且NBR乳膠出貨價格從10月已上漲20%,然原料價格漲幅仍不及NBR乳膠,顯示NBR乳膠20Q4利差擴大趨勢仍存在,預期毛利率可望突破20Q3達47%。預估南帝20Q4營收44.08億元(QoQ+27.83%,YoY+48.08%),稅後淨利12.89億元,稅後EPS為2.62元。

預估2020年營收132.1億元(YoY+6.65%),稅後淨利29.35億元(YoY+98.13%),稅後EPS為5.86元。

醫療手套需求將恢復正常水準,NBR乳膠產能供給釋放

11月初輝瑞與BNT研製出有效性高達90%的疫苗,最快將於2020年底開始施打,預計2021年5月美國的疫苗接種率可達全國人口的70%,預料疫情逐漸得到控制,手套的需求量將恢復正常(年複合成長率8%),這將進一步影響NBR乳膠的需求量。供給方面,2021年NBR乳膠在台灣、馬來西亞、韓國與中國皆有新增產能,中國方面預計新增80萬噸的產能,年增166%(目前約30萬噸),產能將於21Q1陸續釋放。隨著新冠肺炎確診人數獲得控制,加上產能陸續投放後,預料NBR乳膠價格將轉為下跌趨勢,預估2021年南帝毛利率下降5.13%至35%。南帝2021年營收141.5億元(YoY+7.11%),稅後淨利27.7億元(YoY-5.76%),稅後EPS為5.62元。

結論:

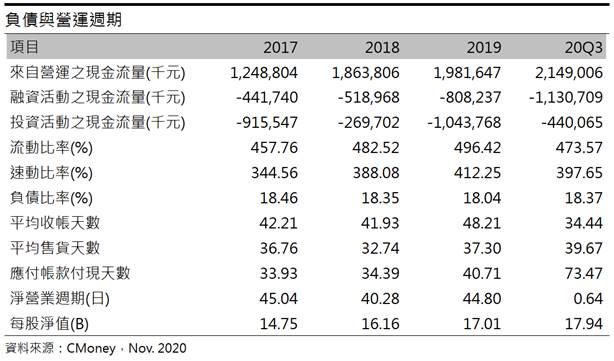

就財務結構而言,觀察南帝過去的現金與約當現金佔比資產平均達30%,截至20Q3現金與約當現金為36億元,來自營運之現金流量長年為正數,今年營運暢旺,累積20Q3營運之現金流量更是達+21億元,高於過去水平,且自由現金流量為+17.1億元,足夠支應資本支出。對比橡膠業的高負債特性,南帝負債比率長年低於20%,20Q3僅18.37%,利息保障倍數637倍,且流動、速動比率長年分別維持在400%、300%以上,顯示南帝短期的營運流動性風險較低。再看到應付帳款付現天數,20Q3增加33.5天,使得淨營業週期縮短至0.64天,顯示南帝的營運資金壓力下降。

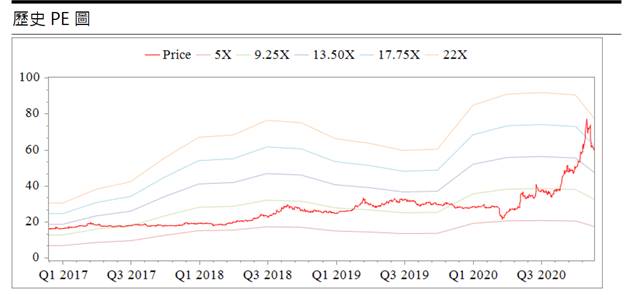

獲利方面,可以看到南帝近5年營收規模不斷上升,毛利率也從2017年開始逐年改善,主因是下游手套廠商需求穩定成長(年複合成長率8%),而今年受新冠肺炎影響,獲利更是跳躍性增加。但考量2021年新冠疫情隨疫苗問世而減緩,加上NBR乳膠新增產能陸續開出,獲利能力將回復至先前水平。目前南帝的本益比為15.7倍,與過去獲利水準相比,略為偏高,預期股價將隨著財報利多出盡後,緩步下降至過去的獲利水準,若以2021年獲利能力計算,股價預期往10倍本益比水準靠攏,因此投資建議為區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。