發表

發表

我的網誌

我的網誌

親人遺留4千萬房產

擔心無力繼承

藝人小鬼黃鴻升突然過世,

引起社會驚訝與不捨,

新聞事件也意外讓人注意到他留下鉅額房地產,

可能帶給家屬繼承上的負擔。

有類似情況的王小姐,

也是因為突然繼承家中新購入約 4,300萬元的房屋,

考量必須負擔沉重的貸款,

又想要急著賣房,顯得進退兩難。

王小姐的友人在關心近況得知之後,

建議在目前房市行情觀望下,先不要急著賣,

也建議不妨先和會計師討論看看,

有無變通方式。

繼續看下去...

( 贊助商連結 )

藝人小鬼黃鴻升為了讓家人可以同住,

2019 年時決定買下 4,280萬元的 84坪住家,

可惜意外猝逝,因此房子變成遺產,

假如家屬要續留房子,

每個月至少要付 10萬元的房貸,負擔可說不輕。

外界關心黃家人能否繼續持有房子,

如果家屬決定出售房子的話,

需要依照 2016 年 1月 1日起

實施的房地合一稅核算稅金,

因持有房子兩年內出售的稅率為 35%,負擔也不少。

森懋會計師事務所林心瀠會計師指出,

小鬼的案例,可能也是其他繼承人會參考的情況,

償付貸款壓力和稅金相比,讓許多人產生困擾。

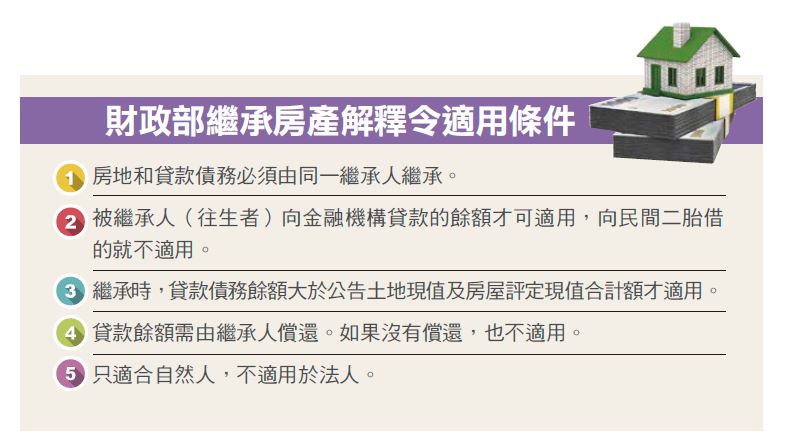

所幸今(2020)年 7月財政部發布一則解釋令,

繼承房屋轉賣時,可將房屋貸款餘額

大於公告土地現值及房屋評定現值之差額扣除,

再計算獲利,這樣可以大大降低繼承人的房地合一稅金。

林心瀠分析如下:

在財政部發布解釋令以前:

➊ 假設小鬼的家人於 2021年以前

將該房地產以 5,000萬元售出。

➋ 小鬼買的房地假設目前公告土地現值

及房屋評定現值約2,000 萬元。

➌ 以兩年內出售稅率35% 計算,

小鬼的家人須繳納 1,050萬元的房地合一稅,

算式為:

(5,000 萬元- 2,000 萬元)×35% = 1,050 萬元。

但按照實際的情況,

房地的成本其實是 4,280萬元,

再加上房地合一稅 1,050萬元,

小鬼的家人反而倒賠 330萬元,

算式為:

(5,000 萬元- 4,280萬元-1,050 萬元=-330萬元)。

購入兩年後再賣屋

稅率從 35%降至20%

林心瀠強調,關鍵在於財政部的解釋令,

提供稅額計算上的差異。

財政部放寬若繼承房產時的房屋貸款餘額,

高於繼承當下的房屋評定現值加土地公告現值,

其差額可於未來出售房屋、計算所得稅時減除,

且不論房地交易舊制或房地合一新制案件均可適用。

因此,如果以案例中王小姐的情況來看,

她面臨和小鬼家人類似的情況,

突然繼承家中高額房地產,

此時房貸餘額的比較計算就非常重要。

假設王小姐家人的房貸餘額還有 3,000萬元,

土地公告現值 2,000萬元。

依照解釋令可將房貸差額部分減除

(房貸餘額 3,000萬元

-房屋評定現值加土地公告現值 2,000萬元

=差額 1,000萬元)。

王小姐將房屋以 5,000 萬元出售,

房地合一稅算式為:

(出售房地收入5,000 萬元-

房屋評定現值加土地公告現值 2,000 萬元

差額1,000 萬元)×35% = 700 萬元。

簡單來說,以王小姐的案例,

在解釋令發布前後,

所須繳交的房地合一稅金差距

可高達 350萬元(1,050 萬元-700 萬元)。

林心瀠也指出,以小鬼的案例,

因為持有房屋的時間也快要兩年,

小鬼的家人繼承之後,依照兩稅合一規定,

可以合併計算(繼承、受遺贈取得或受贈自配偶者,

得將被繼承人、遺贈人或配偶持有期間合併計算),

如果黃爸爸與家人,可以等到持有超過兩年再出售,

稅率會從 35%降到 20%,又可以節省更多稅金。

同樣的,王小姐的案例也可以衡量一下,

是否有能力繼續持有超過兩年,以減輕稅負金額。

更多理財觀念,這些好文推薦你:

- 居住正義將降鬼島,為何現在要硬揹房貸?他反而拒絕被房子綁架:感謝老天,順利賣掉了!

- 買地賺千萬,買房賠百萬的台灣!竹科工程師靠解讀政府公告,買地賺進創富...

- 買房好 還是租房好》艾蜜莉 以房價 1769萬、每月租金3.2萬的兩房一廳為例,「實際」算給你看!

- 誰說存夠錢 才能買房?原來只要符合「這 3 個條件」,銀行會無條件 提高貸款金額

- 以租代買 2案例 >> 他 27歲的現金流策略:拿 200萬頭期款做 定存股,股息再來補貼房租!

本文及內文圖 出於 Money錢

由 Money 錢 158 期 授權轉載

未經授權,請勿轉載!

( 責任編輯 : CMoney 編輯 / Lulu)

(首圖來源/黃鴻升FaceBook;撰文/余佳璋)