我的網誌

我的網誌合晶 (6182)遠距、車用助陣,漲價題材醞釀中

重點摘要

公司簡介:

合晶為全球第六大半導體矽晶圓供應商,主要產品為半導體級拋光矽晶圓與半導體級磊晶圓,目前8吋矽晶圓佔75%、6吋矽晶圓約佔20%,前年度內銷比重29.72%,外銷比重70.28%,工廠則包含龍潭廠、楊梅廠、上海廠與鄭州廠。

不同於競爭對手環球晶(6488)、台勝科(3532)以邏輯IC產品等使用的輕摻矽晶圓為主,主攻8吋、12吋晶圓領域,合晶以車用電子與功率元件使用的重摻矽晶圓為業務重心,主力為6吋、8吋晶圓,公司主要客戶為IDM廠,如英飛凌、NXP、台積電(2330)、聯電(2303)等。

小尺寸矽晶圓受疫情衝擊較大,拖累20H1營運:

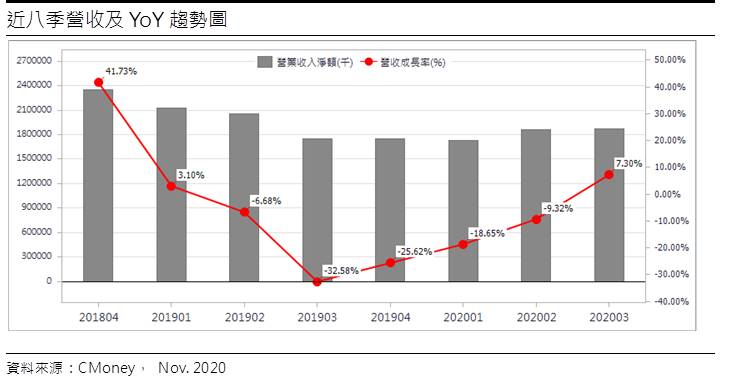

合晶2019年營收76.77億元(YoY-16.61%),稅後淨利13.16億元(YoY-42.13%),稅後EPS 2.41元。由於8吋及以下的矽晶圓較多應用在汽車、再生能源發電、消費性器件等受疫情衝擊明顯的領域,20H1因新冠肺炎疫情,合晶矽晶圓出貨量減少,營運走弱。

所幸疫情帶動遠距應用,20Q3稼動率回升,20Q3營收18.76億元(QoQ+0.80%,YoY+7.30%),受匯損影響生產成本,加上產品組合改變,拖累毛利表現,毛利率25.86%,營業淨利1.51億元(OPM8.07%),由於鄭州廠補助入帳,業外淨利益2.67億元,稅後淨利3.14億元,稅後EPS為0.33元,獲利低於市場預期。累計前三季稅後純益4.33億元,YoY+63.8%,EPS 0.83元。

商機帶動矽晶圓出貨量年年高:

矽晶圓是打造半導體的基礎構件,是包括電腦、通訊、消費性電子等所有電子產品中的關鍵元件。疫情加速了全球企業資通訊及服務的數位轉型,國際半導體產業協會(SEMI)報告指出,20Q3全球矽晶圓出貨面積達3,135百萬平方英吋(million square inch, MSI),季萎縮0.5%,但較去年同期2,932百萬平方英吋有明顯進展,增幅6.9%。

SEMI並預估全球矽晶圓出貨量將持續升溫,2020年全球矽晶圓出貨量將約119.57億平方英吋,年增約2.4%;2021年矽晶圓出貨量約125.54億平方英吋,再增加5%;2022年出貨量可達132.2億平方英吋,再增5.3%,並創歷史新高紀錄。

在遠端辦公/教育、5G、人工智慧以及新遊戲機等商機帶動下,半導體市場已呈現升溫狀態,預期產業供應鏈個股如環球晶(6488)、台勝科(3532)、合晶(6182)及嘉晶(3016)等有望同步受惠。

遠距應用增、車用回升,20Q4營運將登年度高峰:

合晶10月合併營收6.37億元,YoY+7.2%,MoM+3.3%,累計1~10月營收60.85億元,YoY-6.92%。

由於遠距應用推升6吋訂單近全滿,8吋受惠CIS、工業、車用與屏下指紋辨識等帶動,急單湧入,稼動率逐步攀升,20Q4營收可望續增年度最高,但8吋比重下滑,抵消產能利用率提升的貢獻,毛利率預估將較20Q3低,由此預估2020年營收75.12億元,YoY-2.14%,EPS 1.15元。

車用回穩、報價有望上調、上海廠復工、2021年重回成長:

受惠疫情帶動遠距商機湧現,加上5G世代來臨,以及近期中芯轉單效應,全球8吋晶圓代工產能炙手可熱,晶片大廠排隊加價大搶產能,20Q4報價已全面喊漲,並蔓延至矽晶圓。

本波晶圓代工產能供給吃緊的情況,隨近期車用半導體市場景氣回溫訊號漸趨明朗,MCU、MOSFET等分離式二極體元件需求超乎強勁,並已擴散到6吋廠,預料後續報價將有調漲機會。

此外,公司上海松江廠正進行復工準備,預計21Q3可大量生產。預計21H1 6吋及8吋客戶回補庫存,訂單將可明顯回溫,下半年則逐步回到正常水準,但下半年上海松江廠復工後,對產能將有提振作用,預估2021年營收可回升至85.39億元,YoY+13.68%,EPS 1.32元。

切入第三代半導體材料,可望續奪市場先機:

進入5G時代後,由於5G的頻率高,傳輸距離短,對功率要求高等特性,因此通訊組件與電子器件必須適應更高頻、高溫、高功率的環境,增加新的半導體材料的需求。

碳化矽(SiC)具耐高電壓優勢,可用在更高壓,如上千伏的產品,包括電動車用、高鐵或工業用途,因此獲得業界高度關注。目前包括意法半導體、英飛凌等國際IDM大廠已相繼投入SiC產品研發及量產,並衍生出龐大的相關商機。

目前合晶持股48.45%的上海合晶正等待上證A股科創板審核過關,朝向掛牌之路前進,籌資預計將用來投入8吋單晶矽產能擴產計劃,未來年產能將達到240萬片,且更將投入6吋SiC技術研發,由於合晶將可藉此跨入SiC市場,有機會搶先占得市場先機。

結論:

合晶股本為51.09億元,2017-2019年公司均有獲利並連續3年發放現金股利,3Q20每股淨值17.23元,股價淨值比相較於歷史處於低,2020、2021年EPS預估 1.15、1.32元以2021年本益比計算,相較於歷史處於低。

近期股價擴量站上短中期均線上揚,週K線有突破轉多跡象,外資也連續買超,持股比重已超過10%,在外資續買的情勢下,且中小尺寸矽晶圓需求回溫,後續有漲價機會來看,2021年公司將可重返成長軌道,預計基本面、技術面與籌碼面利多可望成為後續股價向上突破2020年高點的驅動力,建議可於2021年PER 25X以下逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。