我的網誌

我的網誌

萬海(2615) 短期運價有望延續至21Q1,長期仍回歸海運正常供需

公司簡介

萬海為貨櫃航運業,根據Alphaliner 2020/11的數據,總運能300,395 TEU,有109艘船,為全球第11大航運商,有別於同業,萬海主力為亞洲近洋航線,印巴、南美、美西線等遠洋航線,則多與其他航運商合作經營。以2020年上半年營收占比來看,主力航線亞洲線67.6%,其次為中東與印度20.6%、南美6.6%、美國5.4%。2020/11自有船65艘(60%),租船44艘(40%)。

20Q4亞洲航線運價大漲,萬海旺季更旺

北美線因疫情引發缺人問題,集運箱因此滯留北美,進而導致缺櫃問題蔓延至亞洲近航,東南亞運價因此不斷創高,其10、11月累積漲幅各為94%、187%,2020/11/13東南亞運價已來到728 USD/TEU,為近十年新高。萬海又於2020/11與運達航運共同新增一條越南航線,此航線萬海貢獻運力為2,400TEU,運價大漲加上新增運力下,預期2020年11、12月營收將大幅優於10月,年增率可望維持30%。預估20Q4營收為247.6億元(QoQ +25.9%,YoY +31.2%);毛利率21.1%,季增6個百分點,年增10.7個百分點;營益率15.1%,季減3.9個百分點,年增8.9個百分點,EPS 1.68元(QoQ +218%,YoY +108%)

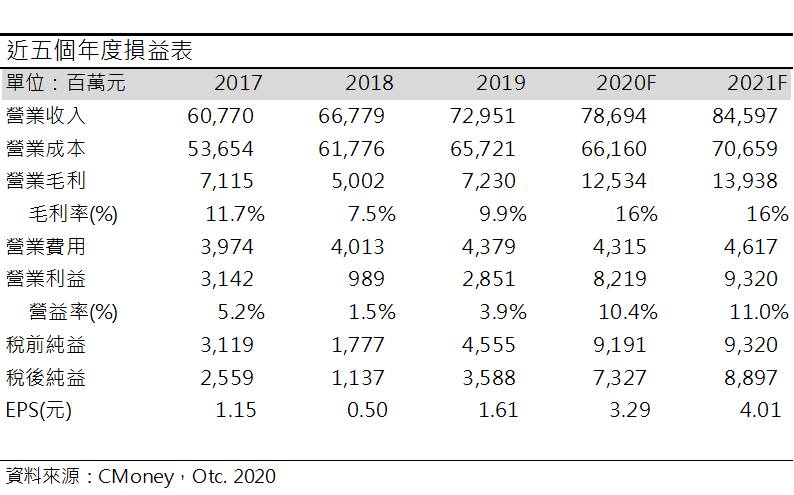

預估2020年營收為786.9億元(YoY +7.9%);毛利率15.9%,年增6個百分點;營益率10.4%,年增6.5個百分點,EPS3.29元(YoY +105%)。

缺人缺櫃問題難解,21Q1新合約價可望維持相對高檔

觀察全球航商船舶準班率指數,相較6月的85-90%準班率,近期最新數據為30-50%,港口缺工、缺櫃問題難解,船期不斷延後,除北美運價維持高檔外,亞洲近航運價則不斷創高。萬海面臨Q4旺季將供不應求,預期直至2020年底亞洲線運價易漲難跌,萬海20Q1簽訂新合約價有望維持相對高檔。預估21Q1營收為217.9億元(QoQ -12%,YoY +21%);毛利率19.3%,季減1.8個百分點,年增10.1個百分點;營益率13%,季減2.1個百分點,年增12.4個百分點;EPS 1.27元(QoQ -24%)。

21Q2缺櫃問題將可舒緩,運價回歸市場供需,但燃油成本仍有優勢

21Q1之新合約價雖有望延續20Q4之高檔,然Q1淡季運輸的需求減少下,將有助於舒緩缺人缺櫃的問題,且長期而言,運價仍是由供需雙方決定,過高的運價將使海運商失去競爭力,預期萬海21Q2之後的運價將逐季下修,2021全年運費的溢價有限。然近期低硫油(VLSFO)供需穩定,價格落在350-375美元/噸之間整理,2021年萬海的燃油成本可望維持低檔。預估2021年營收845.9億元(YoY +7.5%);毛利率16.5%,年增0.5個百分點;營益率11%,年增0.6個百分點,EPS 4.01元(YoY +21.8%)。

結論

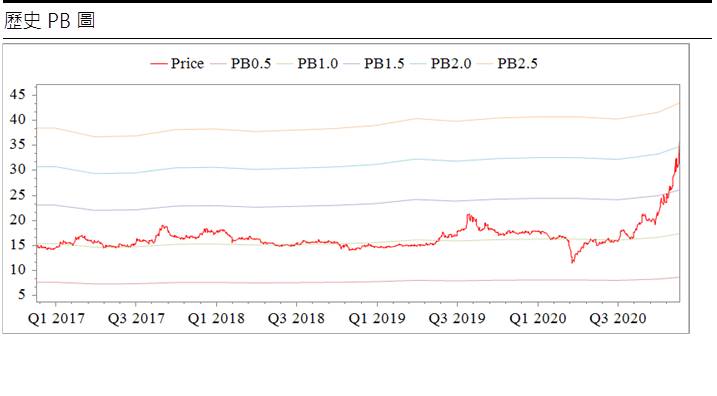

亞洲近航短期因缺櫃問題,加上Q4旺季,萬海21Q1新訂合約價有望維持高檔,然長期而言,缺櫃問題將因Q1淡季而有所舒緩,運價終將回歸市場供需。而燃油成本因供需穩定,2021年有望維持低檔,獲利仍有所支撐。預估萬海2021年每股淨值20.65元,目前股價淨值比(PBR)為1.81倍(2020/11/19收盤價37.45元除以20.65元),接近PBR歷史區間0.6-2.2倍的上緣,目前正值財報空窗期,加以現階段熱錢眾多,有望支撐萬海偏高的PBR,不排除20Q4至21Q1仍有可能向2.2倍PBR挑戰的機會,但目前股價已充分反應海運缺櫃問題,且考量運價可能在21Q1之後回歸正常供需,且熱錢轉向極為迅速,右多頭架構維持仍可沿短期均線操作,但不建議股價與短期均線正乖離過大時進場。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。