我的網誌

我的網誌奇鋐 (3017)

伺服器與資料中心持續推動營運成長

重點摘要

公司簡介:

奇鋐以散熱解決方案核心技術,終端應用產品包括基地台、伺服器的通訊風扇等。2Q20營收比重可分為散熱56%、機櫃與機箱14%、系統組裝20%及周邊產品10%。主要生產基地位在中國深圳、武漢、東莞、成都。前年度內銷比重4.02%,外銷比重95.98%。

科技產品高效輕薄趨勢,對散熱需求更為殷切:

3C產品市場需求往高效能、傳輸快及體積愈來愈輕薄、短小發展,散熱效能需求也愈來愈重要。進入5G時代,由於5G產品更強大的運算及處理能力,相對的散熱功能也跟著效能而升級,集邦科技預估2020年5G手機滲透率將達15%以上,且2023年5G手機銷量有望達一半以上,平均一年約增加2億支5G手機。此外,遠距生活持續帶動資料中心、伺服器與基地台的建置,對散熱需求也大增。

奇鋐近年將營運重心轉向通訊、散熱產品,其中通訊產品包括:5G AAU、風扇及散熱模組三大部分,至於伺服器/資料庫中心產品則包括機殼、VC(均熱片)及風扇,並已經獲致成果。由於公司最大股東古河電氣工業株式會社是日本光纖龍頭大廠,業務涵蓋電信業務、電子產品、汽車零件、能源零件、建築材料、材料等六大項目,後續仍有望憑藉自身技術能力與集團奧援,搶食散熱市場大餅。

疫情加深遠距生活需求,前三季賺贏2019全年:

奇鋐2019年營收365.34億元(YoY+25.69%),稅後淨利9.73億元(YoY+33.33%),稅後EPS 2.71元。新冠肺炎疫情刺激遠距生活需求,奇鋐20H1筆電風扇、散熱模組出貨暢旺,20H1 EPS已達2.16元,前3季營收291.39億元,累計EPS 3.97元,超過2019年全年總和。

伺服器及資料中心為近年主要成長動能:

奇鋐自2019年美系客戶資料中心開始放量出貨後,營收明顯放量成長,目前公司的基地台散熱(包含風扇、VC)產品客戶涵蓋全球前五大基地台客戶,其中美系A與M公司及中系客戶將於20Q4至21Q1開始出貨,公司預計2021年尚有機會拿下騰訊、百度及FB等客戶,並將成為近年主要成長動能。

考量公司美系雲端伺服器客戶除A公司外,新承接的M公司訂單將在2021年放量。再以公司於19Q3起陸續打銷呆滯庫存,預期20Q3之後將無業外打呆包袱,整體營運能力改善將有助於獲利維持高檔。

奇鋐1~10月累計營收326.31億元(YoY+10.04%),持續成長中,在資料中心、伺服器客戶訂單持續放量,加以產品組合與營運能力改善下,預估2020年EPS 可達5.52元,2021年將成長至5.88元。

體質改善,績效浮現,深獲長線投資人垂青:

近年奇鋐營運重心轉移逐漸獲致成效,反映在營收規模逐年壯大,以及獲利的持續改善等。20Q2負債比例74.42%,雖數值偏高,不過現金流量為正值,應收帳款天數短於應付帳款數倍之多,足見公司在供應鏈中具有強大的議價能力。公司歷年均有配息,2020年10月董監持股為20.03%,從前五大股東名單來看,包括日商古河在內,多是壽險公司或法人機構這類長期投資者,也可推知,公司在產業的獨特地位以及營運與配息穩定等因素,對長線投資人仍造成一定吸引力。

結論:

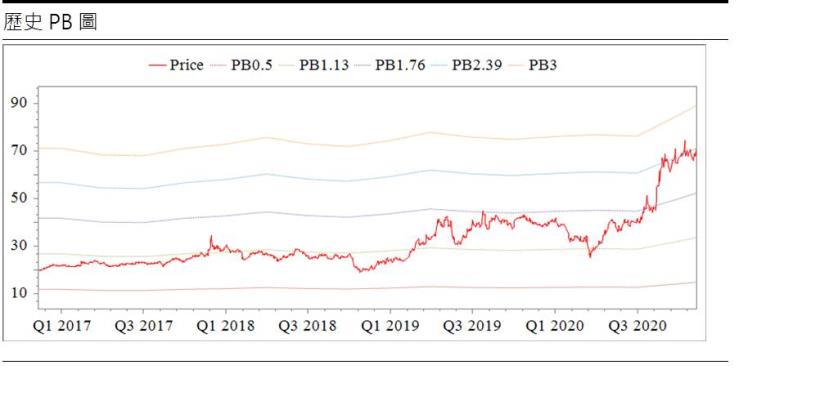

奇鋐股本35.33億元,2Q20每股淨值25.46元,股價淨值比相較於歷史處於高,2021年的本益比則落在中間偏上緣。不過,隨著伺服器、資料中心業務成長,加上營運體質改善帶動獲利表現,2021年尚有成長空間,近期內外資買超多大於賣超,在多方架構維持下,建議仍可逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。