我的網誌

我的網誌

群創(3481)面板價格逐季復甦 明年營運轉虧為盈

公司簡介:

群創為電子中游TFT-LCD (薄膜電晶體液晶顯示器面板)製造公司,屬於光電產業,2019年12月各業務佔營收比重:TFT-LCD 100%,以應用別區分,電視佔36%、桌上型螢幕佔11%、Mobile PC佔21%、手機及商用產品佔32%。群創大尺寸面板出貨面積市佔率為12.7%,為全球液晶面板第三大供應商,其中平板電腦面板全球市佔率為15.2%,更是位居世界第二。2019年內銷比重19.87%,外銷比重80.13%,其中外銷比重分別為中國大陸佔17%、香港佔29%、歐洲佔4%、美國佔11%。

宅經濟趨勢發酵,Q2虧損幅度逐漸收斂

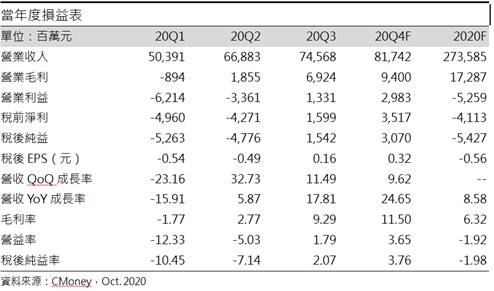

由於5月起疫情解緩逐步解封,加上宅經濟以及居家工作/學習(WFH)趨勢發酵,螢幕需求上升,帶動桌上型產品營收季增91%,使桌上型產品營收比重提升2%至13%,20Q2營收668.83億元(QoQ+32.73%,YoY+5.87%),總體出貨面積季增26%,ASP(平均銷售價格)上升3.2%,帶動毛利率提升2.77%(QoQ+4.6%),營業淨利收斂至-33.61億元(OPM-5.03%),但業外損失高達9億元,稅後淨利-47.77億元,稅後EPS為-0.49元。

持續受惠居家防疫需求,Q3轉虧為盈,Q4淡季不淡

持續受惠WFH經濟趨勢,且在TV漲價以及螢幕在遊戲需求帶動下,電視及mobile PC營收增加22.3%及30.9%,整體20Q3營收較前一季增加11.5%至745.7億元(YoY+17.81%),整體ASP上升12%,帶動毛利率提升9.29%(QoQ+6.52%),營業淨利13億元(OPM 1.79%),稅後淨利154.2億元,稅後EPS為0.16元。

Q4雖為傳統面板淡季,但電視需求將預期延續至20Q4底,且目前產能利用率維持相對高水位,整體面板供給偏緊,將助於ASP提升。市調機構TrendForce預料Q4面板漲幅約15~20%,預期20Q4群創營收為817億元(QoQ+9.6%,YoY+24.6%),營業淨利29.8億元(OPM 3.65%),稅後淨利30.7億元,稅後EPS為0.32元。

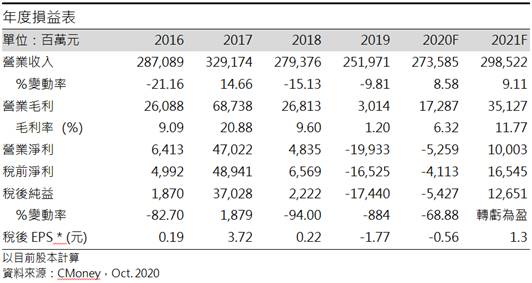

2020年營收2,735億元(YoY+8.58%),毛利率為6.32%,營業利益-52.5億元(OPM - 1.92%,-73.6%YoY),稅後淨利-54億元(YoY-65.88%),稅後EPS為-0.56元。

中系主要廠商無擴廠,韓廠雖遞延關廠,但整體供給仍偏緊

中國面板廠晶東方及華興光電尚無LCD擴產計畫,且中國政府降低補助金額,預估大尺寸面板產能將放緩,韓國面板廠三星及LGD(LG Display)將退出LCD市場轉往OLED,但目前關廠計畫將遞延至21Q1及21Q4,預期2021年上半年面板供給仍趨於穩定,下半年則偏緊。預估2021年群創營收2985億元(+9.11%YoY),毛利率為11.8%,營業利益100億元(OPM 3.35%),稅後淨利126億元(轉虧為盈),稅後EPS為1.3元。

面板景氣寒冬中,營運燃料是否足夠

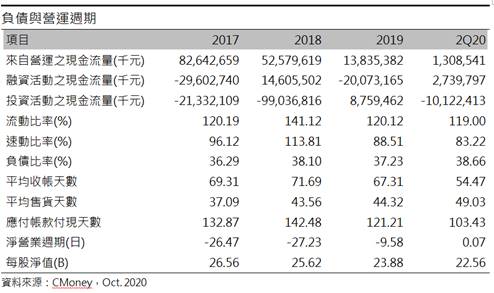

LCD面板雖是一個高度門檻的市場,但因為紅色供應鏈崛起,使市場長期處於一個高度競價,低毛利的狀態,直至今年才逐漸復甦,所以現金的流動性是面板廠的一大考驗。觀察20Q2群創現金及約當現金為277億元,母公司鴻海擁有高達9314億元的現金,20Q2群創現金流量增減為-81億元,應付帳款付現天數高達103天,而負債比率僅39%,比率偏低,短期營運風險相對偏低。存貨的部分,可以看到群創平均售貨天數雖逐年上升,2019年為44天,高於同業41天,其主要原因是群創在中大型尺寸(電視、桌上型)的比重是相對高的。

結論:

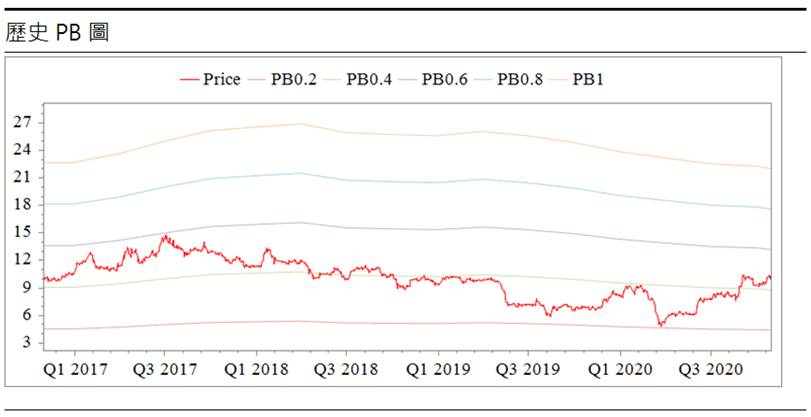

群創股本為971.11億元,2020年09月董監持股為1.83%,外資持股30.67%,投信持股來到半年來1.47%的高水位,顯示法人對群創營運仍然樂觀。600張以上大戶持股比率也從低點54%上升至60%,顯示籌碼逐漸集中。群創20Q2的淨值為22.56元,目前本淨比位於歷史均值雖偏上緣位置,但考量LCD面板市場逐漸復甦,若面板價格逐漸好轉,有機會推升群創股價達0.6倍本淨比的水準。目前技術線型,股價處於月線之上,整體架構偏多,需留意10/21日缺口是否跌破,操作上偏多但不宜追高。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。