我的網誌

我的網誌

公司簡介

國光生主製造流感疫苗,為亞洲唯一獲歐盟GMP認證與美國FDA之疫苗製造公司,也是台灣唯一符合PIC/S GMP規範的疫苗製劑廠。產品有三價流感疫苗、四價流感疫苗、H1N1新型流感疫苗、破傷風類毒素、結核菌淨素、日本腦炎疫苗,此外亦提供專業無菌充填服務。

近年與國際疫苗大廠Sanofi持股公司Protein Sciences合作,成功將重組蛋白四價流感疫苗於美國上市,亦與大陸深圳天道醫藥合作,將低分子伊諾肝素鈉推向歐洲市場。

2020年將損益兩平,2021年海外營收放量

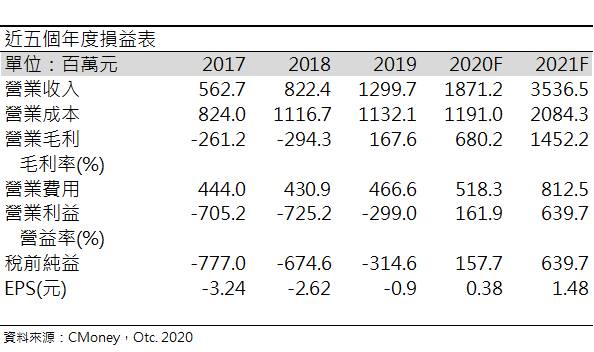

國光生2020年國內公費流感疫苗得標387萬劑,海外有40萬自費訂單,國內370萬劑多集中在2020/10出貨完畢,10月營收因而暴增至6.14億元 (QoQ +879%,YoY +21.89%),軍方疫苗17萬劑以及海外自費40萬劑將於2020/12出貨完畢,此外國光生另有充填代工 (天道醫藥的抗凝血劑、Sanofi的流感疫苗) 集中在20Q4,預估20Q4營收為8.23億元 (QoQ +33.2%,YoY +31.2%),營收大成長以及損失已逐漸收斂,2020年有望損益兩平。

2021年流感疫苗除台灣市場外,海外仍有印度、巴基斯坦市場,而中國預計20Q4取證,2021將可進行銷售,預估2021流感疫苗營收成長15-25%。無菌充填的部分,第二條生產線將於21H1投產,屆時產能將多三倍,除支援未來Covid-19的疫苗充填之外,也可供應Sanofi及天道醫藥的2021年的充填訂單,預估將貢獻5000萬營收。

二期臨床試驗門檻提高,20Q4新冠疫苗的進度將放緩

國光生10/28獲得衛福部疾管署補助經費總計4.58億元,經費將依試驗進度核撥,其一期臨床試驗數據將於2020/11中旬出爐,結果若順利,將進行二期臨床試驗。然最近因海外屢傳出受試者出現不良反應,台灣食藥署將收案人數從1,500提高至3,000人,國光生也將重新調整二期之試驗設計,收案成本也將隨人數增倍而增加,且實驗設計將高度關聯後續二期之成果,其進展必定不可倉促。國光生目前二期試驗規劃往東南亞疫情嚴重的地區進行收案,倘若試驗設計的調整不影響進度,2020/11將可進行第二期臨床試驗,2020/12將規劃20-30萬劑優先提供醫護人員施打,然實際施打量仍需視冬季疫情以及醫護人員意願而定;倘若試驗設計的調整不幸拖延原定的二期臨床試驗時程,預期20Q4將難有新冠疫苗之生產。

2021年新冠疫苗銷售多限於國內

假定新冠疫苗二期試驗順利於21Q1通過,因台灣比照美國訂出緊急使用授權(EUA)指引,二期於21Q2通過後將可先行生產,規模估計為200-300萬劑。考量台灣於2020/9/18已向Covax簽約,其疫苗分配機制第一階段為各國人口數的3%,推論台灣能分配到的疫苗劑量可能非常有限,為分散風險,台灣政府仍需資助本土疫苗廠的開發,預期2021年國內疫苗的採購需求仍有,然而海外目前已有多款疫苗(Moderna、BioNTech等)已進入第三期臨床試驗,國光生之進展相對緩慢,預期2021年的國際訂單可能有限,保守估計2021年新冠疫苗訂單為250萬劑。

預估2020年營收18.71億元 (YoY +43.97);毛利率36.3%,優於去年23.5個百分點;營益率8.7%,優於去年31.7個百分點;EPS 0.38元,賺贏2019年的-0.9元。

2021年因流感疫苗於中、印、巴市場銷售,以及新冠疫苗國內仍有需求,預估2021年營收35.4億元 (YoY +89%);毛利率41.1%,優於2020年4.7個百分點;營益率18.1%,優於2020年9.4個百分點;EPS 1.48元 (YoY +288%)。倘若考慮2021年新冠疫苗銷售不如預期,營收將下修為31.62億元 (YoY +69%);毛利率34.1%,比2020年減少2.3個百分點;營益率8.4%,相較2020年減少0.3個百分點;EPS 0.59元 (YoY +55.68%)。

結論

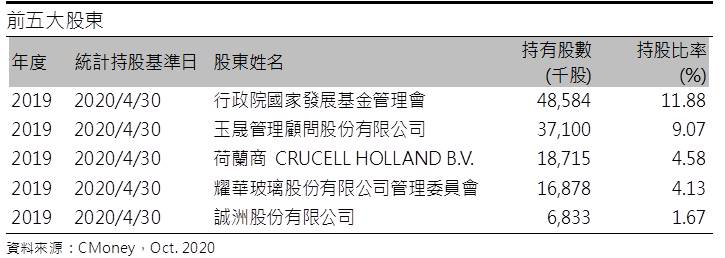

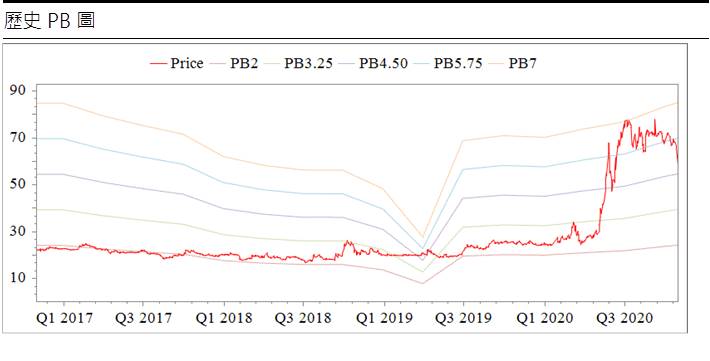

國光生2020年獲利主要來自公費流感疫苗,2021年也將拓展海外市場,營收之成長趨勢已定。然國光生新冠疫苗研發進度緩慢,於國際市場也缺乏競爭力,未來之銷售規模有限,再深入觀察其籌碼面分佈,行政院國家發展基金持股為11.88%,其背後有國家之支持,倘若新冠疫苗研發不順利,預期國光生未來也難有財務風險。回顧歷史股價,PER多小於5-10倍,以2020/11/3股價60.9元以及2021年EPS 1.48元計算,目前PER約41倍,股價已有高估之疑慮,近期股價跌破月線後,呈現量減並向下尋求支撐的偏弱走勢,目前10日、月、季線初呈空頭排列,仍賴時間扭轉偏弱格局,下方支撐暫看6/9紅K棒。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。