我的網誌

我的網誌國巨 (2327 TT)產品報價可望調漲、高階產品占比提升

重點摘要

全球最大晶片電阻供應商、鉭質電容全球第一

國巨被動元件龍頭廠,晶片電阻產能全球第一、市佔率34%,2020年併購基美(Kemet)後,公司鉭質電容市佔率提升至第一,MLCC(積層陶瓷電容)則排名世界第三(市占14~15%),主要生產基地在蘇州(占總產能約70%)。國巨集團之下上有子公司奇力新(2456)、凱美(2375)、佳邦(6284)等及CMOS影像感測器(CIS)封測廠的同欣電(6271)股權。

2019年12月各業務佔營收比重:MLCC 32.5%,無線及進階電子元件31.3%,晶片電阻(R-chip) 28.1%,保護元件5.6%,導線及繞線電阻2.2%。產品別:電腦週邊38%、通訊電子23%、工業電子21%、消費性電子12%、車用電子6%。前年度內銷比重2.33%,外銷比重97.67%。2019年營收413.07億元(YoY-46.46%),稅後淨利70.52億元(YoY-79.16%),稅後EPS 16.35元。

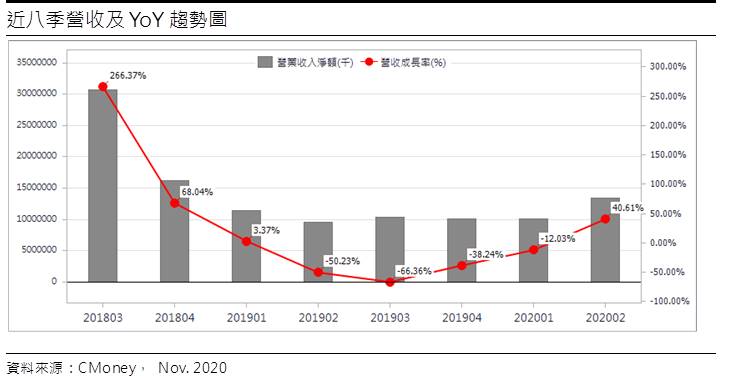

疫情加大供需失衡,前三季營收超越2020年全年:

疫情下宅經濟、遠距工作/教學需求推升筆電、伺服器等出貨,不過,各地因疫情而停工、封城或受政策管制等,讓供給端問題因缺工而浮起。國巨相較受禁令衝擊的國外廠商而言,營運與訂單出貨穩定,2Q20營收134.70億元(QoQ+34.38%,YoY+40.61%),稅後EPS為7.01元。

在終端需求穩健、生產廠區產能逐步改善,且合併Kemet效應下,20Q3營收219.67億元(QoQ+63.1%、YoY+113%),創歷史次高,1~9月累計營收454.54億元(YoY+45.26%),超越2020年全年總和。

併購與擴產步伐持續前進:

國巨集團持續擴充被動元件產能,除了購併外,擴廠計畫持續進行,若加計併購Kemet,預估2020年底月產能上看800億顆,到2022年下半年高雄大發三廠量產後,總月產能上看1000億顆,穩居全球第三大MLCC供應商。

晶片電阻方面,目前國巨月產能約1250億顆、產能稼動率維持70%以上,並往高階微型化產品進行擴充。因應5G需求,公司決議擴大資本支出,生產超薄型電阻 RC0075(0.3 mm×0.15 mm),公司也預計於2021年領先完成開發下一代尺寸的晶片電阻RC00509(M0201)。

併入Kemet後高端產品占比提升,且車用拉貨動能強勁:

國巨20Q3正式合併鉭質電容市佔率大於35%的Kemet,鉭質電容市佔一躍而成全球之冠。由於鉭質電容常用於低電壓緊湊型設備的電源(Power)濾波和音頻濾波,包括軍事通訊、航天、工業控制、影視設備、通訊儀表等均屬應用市場,屬高階被動元件,目前仍供不應求。國巨在合併Kemet後,車用MLCC比重已因此攀至40%以上,且鉭質電容有30%應用在汽車上,2021年國巨亦將將新增鉭質電容的產能以支應,產品比重優化將有助於獲利改善。

20Q4淡季不淡、2021仍有成長空間:

當前被動元件供需失衡依舊,公司表示10月成品庫存天數低於60天,成品庫存水位低,有助提升產品報價。由於歐美疫情再起,遠距生活讓NB/PC需求持續,且各廠5G手機上市,加以車市出現復甦跡象,預期20Q4將可淡季不淡。

展望後市,隨車市復甦、蘋果高階NB/PC大量採用鉭質電容,PS5、Surface筆電進入拉貨高峰,Kemet鉭質電容產能持續滿載,預估2020年底鉭質電容價格有機會再提高,2021年隨5G基地台規模增加,公司2021年將有鉭質電容擴產計畫,預估2021年鉭質電容訂單動能將可延續至年底,價格仍可持續維持2020年高檔水位。預估2020、2021年EPS將成長達26.73、32.95元。

結論:

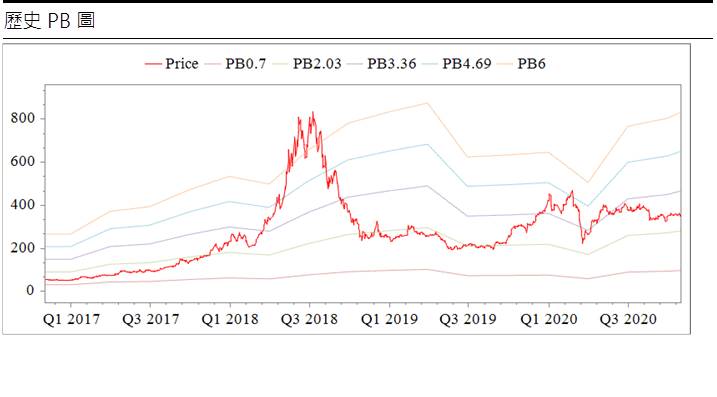

國巨股本為49.59億元,20Q2負債比率65.15%,雖數據偏高,但近年公司多有購併、擴廠等大手筆動作,藉以切入高規市場,即便被動元件景氣不若2018年缺料漲價潮,公司仍可維持較同業強的競爭力、穩健獲利。20Q2現金流量為正,且公司應收帳款週轉天數高於應付帳款付現天數甚多,凸顯公司在供應鏈的強勢議價能力。

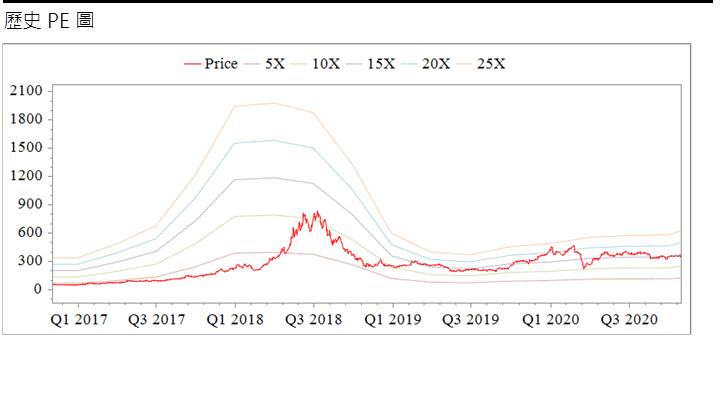

2Q20每股淨值127.98元,以當前位置而言,股價淨值比相較於歷史處於低。以2021年本益比估算,本益比則處於下緣處,評價不高,且已連續7年發放現金股利。基本面,淡季不淡且被動元件尚有漲價題材可期,2021年公司仍可維持成長態勢,股價位階偏低,近期內外資買盤回流,股價有低檔翻揚跡象,可逢低進場,不過上檔仍須留意股價自千元之上高檔崩跌後,2018/9/3當週的起跌長黑K棒壓力不容小覷,宜留意此區風險。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。