我的網誌

我的網誌生華科 (6492 TT)新冠肺炎與膽管癌進度佳,授權機率增加

重點摘要

公司簡介

生華科以臨床開發為主、基礎研究為輔,致力於小分子抗癌新藥的研發,目前新藥項目包括G-四聯體穩定劑開發(CX-5461)以及蛋白激酶CK2抑制劑開發(CX-4945)。營收來源為特殊原料藥開發。公司專利組合包含110件已獲准專利及31件申請中專利,且專利佈局遍及美國、歐洲、加拿大、日本、南韓、中國、香港、俄羅斯、澳洲、紐西蘭及台灣等國家。2019年稅後EPS -5.26元。2Q20稅後EPS為-0.97元。

CX-4945合作夥伴送件申請新冠肺炎二期臨床:

公司開發中新藥CK2抑制劑Silmitasertib(CX-4945),因為具抑制新冠(COVID-19)病毒複製、感染以及可減緩引發免疫風暴的雙重機制,近日成為治療新冠肺炎潛力藥物備受國際生醫界矚目。

日前以Silmitasertib治療首個新冠重症患者,從開始給藥治療到康復僅5天,相較瑞德西韋的平均康復期10~15天縮短,且患者康復出院後健康情況良好,已由合作夥伴美國Banner Health醫療機構向美國食品藥物監督管理局(FDA)申請新冠肺炎二期人體臨床試驗,規劃收治40人,生華科將提供藥品製備和運送,目標爭取緊急使用授權(EUA)。

美國FDA已核准美國Gilead藥廠之瑞德西韋(Remdesivir)為新冠肺炎治療藥物,根據The Business Research Company預期,瑞德西韋2020年可望達到20億美元,2023年全球營收預估將高達42億美元。由於CX-4945新冠肺炎首例病人治療期大幅優於瑞德西韋,將增加成功授權的機會,一旦通過,將可分食目前瑞德西韋獨霸的商機,目前市場推測授權最快應落在2021年,且估計授權時已是接近上市的進度,簽約金比例可能較大,市場對這部分對淨現值的貢獻推測約在52元至153元間。故生華科2020年仍將維持虧損,一旦在2021年獲得授權後,獲利將有望快速拉升。

CX-4945膽管癌臨床二期試驗結果達標:

生華科的CK2抑制劑Silmitasertib(CX-4945)也規劃應用於膽管癌及基底細胞癌,日前臨床期中分析已達標,獲美FDA授予膽管癌孤兒藥資格,未來有機會透過「快速通道」取得藥證和美國市場7年獨賣權。目前CX-4945相關獲證專利共計33件,另外5件申請中。

CX-5461有進入治療乳癌標靶藥物市場的機會:

G-四聯體穩定劑規劃應用於乳癌及其它帶有同源重組缺陷(HRD)或帶有 BRCA1/2突變基因的實體腫瘤,目前血液性癌症第一期臨床試驗已完成,乳癌第一期/Expansion臨床試驗執行中,並已於2016年1月獲選為加拿大SU2C-CBCF抗乳癌夢幻團隊開發之抗乳癌用藥,若後續臨床試驗進展順利,將進入治療乳癌標靶藥物的市場。GlobalData預計2024年乳癌藥物市場規模可達美金222億元。截至20H1,CX-5461相關獲證專利共80件,另外32件申請中。

結論:

生技藥品一旦通過臨床試驗並商品化後,由於該產品可以占有一定的疾病潛在市場,在20年的專利保護期間內,便有機會享有高於80%的毛利率,而技術壟斷性越強,產品市占率越高。不過,新藥從研發實驗室開發到核准上市,通常一萬個才有一個能夠真正成功上市,研發時程平均長達10~15年,所耗資金約達8.73億美金。因此在藥品核准上市前,新藥公司多屬燒錢階段,營收出現零者比比皆是,當新藥通過重重難關、核准上市後,產品銷售不佳的狀況也是頗為常見。

就投資面而言,投資人在乎的是進度,越接近成功,越能吸引市場資金追捧,而由於新藥股本通常不大,股價亦有超漲現象,反之,一旦送件、解盲等卡關不順,易引發股價崩跌,且常伴隨無量下跌。

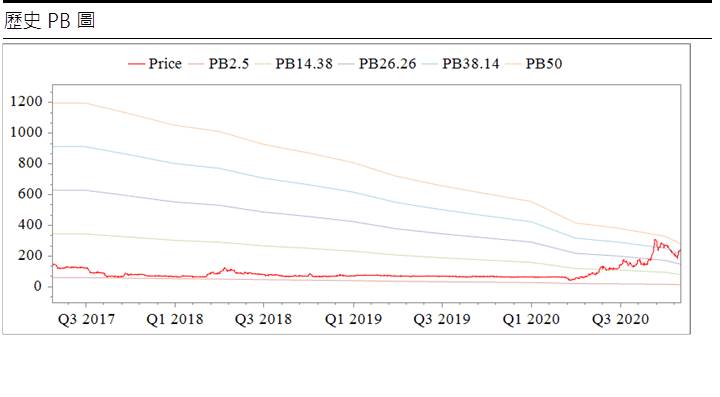

生華科股本為8.95億元,2Q20每股淨值7.61元,公司仍處虧損階段,歷年無配發股息。2020年09月董監持股為9.68%。由於公司CX-4945近期頻傳捷報,在新冠疫情下,成為少數有望受惠的公司,也吸引內外資青睞,近期外資持股13.94%,投信持股0.42%,股價亦相對強勢,持有者建議多關注新藥進度,一旦出現多次無法攻克近高、股價退縮且成交量明顯減少,或有反轉風險,可以季線作為觀察重點。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。