我的網誌

我的網誌長榮 (2603 TT) 歐美疫情二次爆發,20Q4將淡季不淡

公司簡介

長榮海運為全球第七大航商,2020/10集團運力126.1萬TEU,全球市佔率5.2%,脫硫塔裝設比重為3成,為同業最多,預計將於2020-2021年將剩餘船隻加裝完畢。租賃船占51.3%,待交新船訂單有64艘,待交船總運力約49.2萬TEU。2019年主要航線別為美洲線44%,歐洲線22%、亞洲線23%,其他14%。

燃油價格較2019年維持相對低檔,成本仍有優勢

為因應2020年IMO限硫令,長榮提前裝設脫硫塔,因脫硫塔安裝的比例增加,可減少對較昂貴的低硫油(VLSFO)的依賴,2020/6重油 (IFO380) 使用的比重已提升至46.2%。20Q3低硫油平均339美元/噸 (QoQ +23%),380重油平均278美元/噸 (QoQ +34%),燃油價格雖上漲,卻仍較2019年便宜2-3成。預期2020年混合後的燃油價格較2019年減少16.67%,又因20H1航班縮減,用油量減少8%下,預估2020年燃油成本將減少18%。

北美線運價暴漲的大贏家

20H1新冠疫情導致海運供需失衡,北美線運價大漲。長榮長期經營北美線,其運量規模及占比皆為同業最高,為北美線暴漲之大贏家。20Q3電子業出貨旺季以及雙11、聖誕節提前拉貨,促使北美運價居高不下,20Q3北美線累積漲幅約2-3成,20Q3長榮營收為553億元 (QoQ +26.1%,YoY +10.9%),又因脫硫塔裝設比例逐季增加,燃油成本減少,預估毛利率將較前季增加2.1個百分點至19.3%,營益率較前季增加2.5個百分點至14.3%,EPS 1.37元,賺贏19Q3的0.03元。

歐美疫情升溫,亞洲近航迎入旺季,20Q4將淡季不淡

美國零售銷售比最新數據為1.23,為近25年低點,北美需求仍強勁,SCFI美東、美西線10/30報價為4,641 USD/FEU、3,849 USD/FEU,10月累積漲幅約0.05-0.06%,目前未見北美線運價下滑跡象。近期歐美確診病例又創高,疫情二次爆發,歐洲線運價1,140 USD/TEU (+40,+3.64%)、地中海線1,329 USD/TEU (+68,+5.39%),防疫運輸需求將使缺櫃問題更難解,又臨Q4消費旺季,亞洲電商雙11、雙12消費大節,10/30東南亞線報價254 USD/TEU (+84,+49.41%),近期漲幅為所有航線中最大,預期運價20Q4將維持高檔,長榮20Q4將淡季不淡。預估長榮20Q4營收為586.27億元(YoY +22.3%,QoQ +5.9%),毛利率22.3%,營益率17.5%,EPS 1.86元。

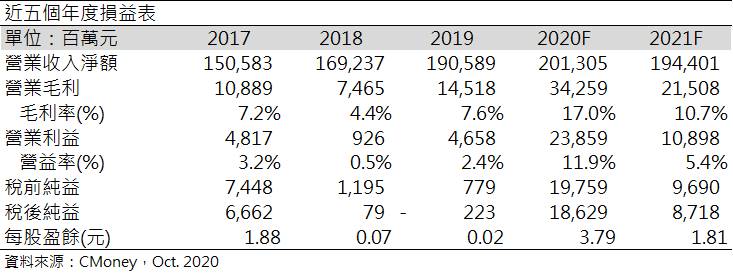

預期2020年營收2,012億元 (YoY +5.6),毛利率17.0%,年增9.40個百分點,營益率11.9%,年增9.41個百分點,EPS 3.79元 (YoY +189%)。至於2021年,根據Alphaliner 2020/9的預測,運力供給3%,需求5.6%,供需結構好轉,然預期運價將不如2020年失控,預估2021年營收2,012億元 (YoY -3.4%),毛利率10.7%,年減6.3個百分點,營益率5.4%,年減6.4個百分點,EPS 1.81元 (YoY-52.3%)。

結論

回顧長榮歷史股價位於0.6-1.5倍的區間,預估2020年股價淨值18.15元,以2020/10/30 股價18.9元計算,PBR為1.04倍。2020年因新冠疫情助攻,長榮迎來近十年最大行情,海運供不應求的情形可望持續至20Q4,長榮PBR目前處於區間中間,短期仍有其上漲空間,然而當時點愈接近2020年底,21Q1拉貨需求可能不再,屆時海運供給將能補足需求缺口,甚至供過於求,運價將面臨修正,年底股價之下檔風險仍須留意。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。