我的網誌

我的網誌安集 (6477 TT)未來建置電廠案量持續增加

重點摘要

公司簡介:

安集主要生產太陽能電池模組,應用於建置太陽能發電系統,旗下擁有太陽能模組廠及太陽能電廠,其模組年產能約170MW(百萬瓦)、主要鎖定國內市場。目前國內太陽能族群中僅有公司與聯合再生(3576)跨足模組與電廠設計經營。

2019年12月各業務佔營收比重:太陽能電池模組 81.33%,售電收入 18.55%,其他 0.12%。前年度內銷比重99.93%,外銷比重0.07%。

獲利穩定,Q3營運因疫情減緩而有大成長:

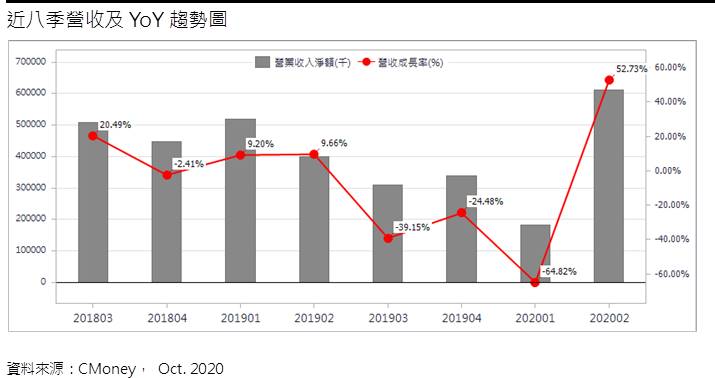

2019年營收15.66億元,YoY-12.79%,稅後淨利2.09億元,YoY-7.63%,稅後EPS 2.21元。20H1受疫情干擾,客戶拉貨力道減弱,營收呈現衰退。

隨疫情趨緩,大型案場客戶模組陸續拉貨,稼動率維持滿載,9月合併營收3.63億元,YoY+218.22%,20Q3營收達 9.53 億元,QoQ+55.97%,YoY+208%,創新高。8 月自結稅後純益 0.44 億元,YoY+167%,每股稅後純益0.43元,賺贏20Q1的0.17元,7~8月合計EPS 0.85元,同樣超越20Q2新高紀錄,累計前8月EPS 1.84元。

自有模組可供電廠設置,未來建置電廠案量持續增加:

2020年國內併網大型太陽能電站包括台電台南將軍、七股區鹽灘地建置容量達150MW,另外彰濱地區180MW、台糖400MW等,合計有三座大型電廠。2020年安集在電站總裝置容量已有斬獲,預計從 58.8 MW,增加至 70 MW,增幅達 19%或11.2 MW,其中2020年增加的 5 MW 已在20H1加入併網,貢獻當年度營收,且毛利率優於公司平均,將有助營收與獲利出現成長。預計2020、2021年EPS分別可達2.30、3.37元。

展望後市,在政府政策的支持下,預計2025年國內太陽能裝置市場將達再生能源發電20GW的目標,加上國內投資電廠發電售予台電的躉購費率報酬率相對穩定,對再生能源廠商而言將是長期而穩定的市場與商機。隨著國內大型電廠陸續動工、推升太陽能模組成長動能,預期2022年安集電廠裝置容量目標將達100MW,目前售電收入毛利率約70%,且可依台電躉售電價合約銷售至少20年,將可獲致未來穩定獲利來源及現金流。

此外日前公司宣布投資3.49億元在宜蘭興建太陽能電廠,發電容量為8.8MW,年底可望拿到政府同意備案,目標2021年4月掛表,5月起挹注營收,提供2021年營收成長性。

切入金屬3D列印,可望切入航太、醫學、工業等應用領域:

2017年公司透過母集團(欽揚、圓融)整合供應鏈切入金屬3D列印,從原料金屬粉末(圓融)到生產設備製造(欽揚)再交由安集產品設計與市場開發,未來將跨入航太應用火箭噴嘴產品、自行車車架、醫療人工關節等領域。公司已取得航太認證,亦積極申請生醫認證,目前已有小量出貨客戶,估計營收貢獻僅數百萬元,營收貢獻擴大仍需時間等待。

獲利與財務結構優於同業:

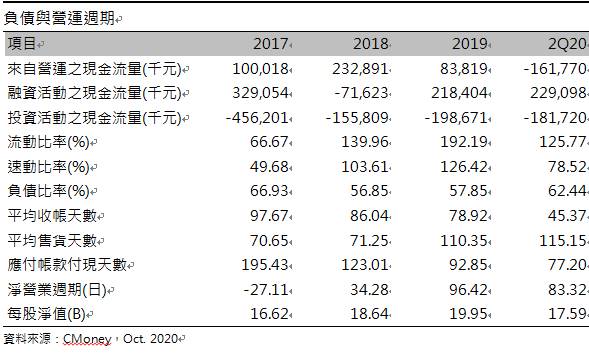

安集20Q2淨現金流量雖呈負值,但公司獲利穩定且帳上現金足以支應。相對激烈的產業內競爭,近年公司獲利表現明顯優於同業,2017至2019年EPS均為正值,即便負債比例偏高,20Q2負債比例62.44%,不過公司藉由投資電廠,並將觸角延伸至3D金屬列印等領域,並逐漸取得進展,在既有基礎上尋求未來新的成長性,即便營收規模有所消長,但毛利率持續改善讓2018年起EPS均達2元以上,預期2020、2021年將達2.30、3.37元,仍有成長空間,整體獲利與財務結構優於同業許多。

結論:

安集股本為9.45億元,2020年09月董監持股為19.79%,近期外資持股有所增加,讓整體持股比率升至3.45%,投信持股1.50%,近期融資使用率為58.86%。公司獲利尚屬穩定,預期2020、2021年EPS達元。2019年配發0.96元現金股利,已連續6年發放現金股利,2Q20每股淨值17.59元,本益比與股價淨值比均位處歷史上緣區,相較於歷史處於高。近期太陽能市況好轉,加以政策面偏多下,股價持續走升,在內外資籌碼未鬆動、且偏多格局未扭轉(不破季線)前仍可偏多操作,但由於評價面已不低,宜留意追高風險。

![]()

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。