我的網誌

我的網誌聯合再生(3576 TT)

今年毛利將大幅改善,惟20Q4建置進度將不如預期

公司簡介

2018年10月由新日光、昱晶與昇陽光電合併組成,新日光為存續公司並更名為聯合再生。三家公司合併後,具備上下游一條龍生產能力,於太陽能電池、模組技術成熟,且逐步縮減負毛利的電池生產規模,現已轉型為設計電廠業者。

20H1營收比重模組為70%、系統工程15%、電池15%,目前模組毛利最高,電池為負。內銷比重50%、外銷50%。

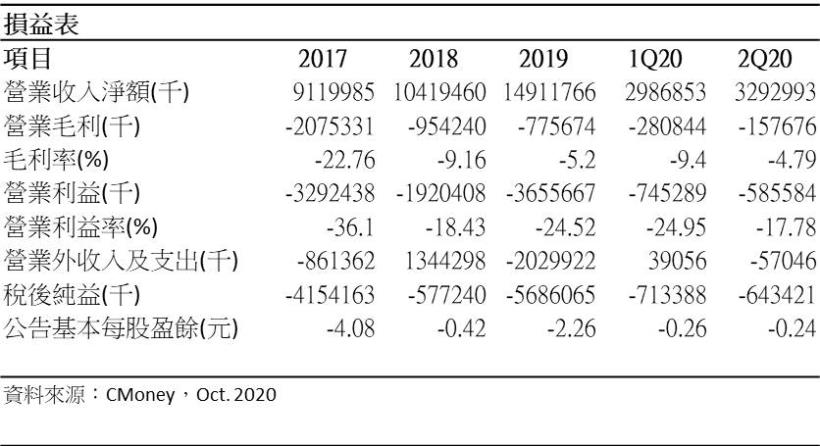

2020年毛利率將大幅改善,又有業外收入挹注,3Q20有望損益兩平

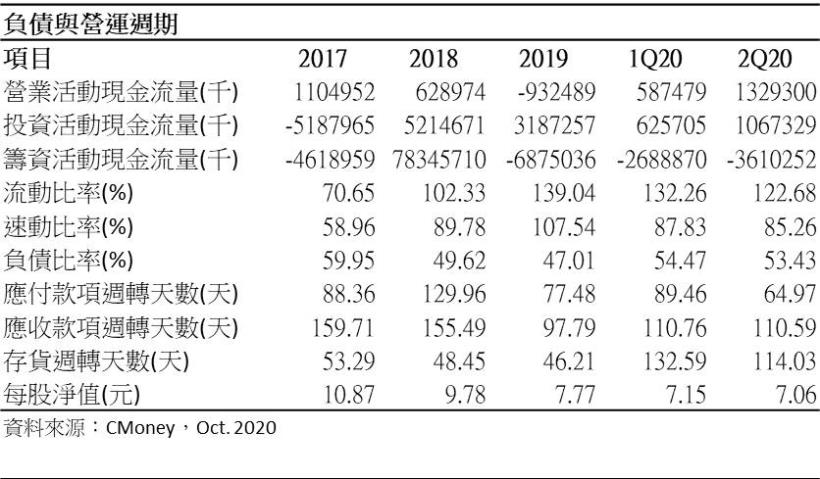

2020年持續優化產品組合,縮減負毛利的電池生產規模,PERC高效電池及模組以自用為主,19Q2負毛利電池營收占比30%,至20Q2占比已降為22%。相較海外,台灣疫情影響小,又有政府政策推動,系統建置需求強勁,6月起電池及模組產能滿載,國內營收成長,下半年系統營收將依完工比例陸續認列,預期20H2系統營收占比有望增至20%,毛利率將大幅改善,預估20H2毛利率0.84%,較20H1增加7.83個百分點。此外,聯合再生為整合產能,於7/9處分竹南廠房及新日泰股權,業外處分利益合計約3.5億元,此筆交易後,將能降低折舊費用,也因業外收入的挹注,20Q3有望損益兩平。

海外因疫情影響需求平淡,4Q20國內建置需求放緩

20H1歐美市場受新冠疫情影響,電池及模組需求平淡,目前又臨秋冬疫情升溫,預期20Q4的海外需求仍不振,然台灣有政府政策支撐建置需求,案場採VPC規範,排除海外低價傾銷的模組,有利於聯合再生2020/9發表的新型420W高功率產品Glory Peach,尤其該產品刷新台灣同業VPC模組功率紀錄,預期將能進一步擴大國內市占率。截至2020/08,累積裝置量約4.8GW,距離經濟部計畫2020年達成6.5GW 尚缺1.7GW,然農委會於2020/7/7修法限制2公頃以上農地需經審查,經協調後僅鬆綁部分不利耕種與林相差的農地,且漁電共生先行區進度緩慢,20Q4國內案場建置速度將放緩,預期聯合再生20Q4營收成長速度將不如20H1。

系統建置需求有望延續至明年

2021年1月1日大戶條款即將上路,企業使用綠電已成大趨勢,此外台電的核二廠1號機2021年3月也將除役,預計有985MW 供電改由再生能源接手,聯合再生新型Glory Peach單晶雙面發電模組領先同業產品,亦適用於台灣各種特殊環境,Glory Peach系列已於2020/10開始出貨,目前模組廠區稼動率滿載(600MW),待政策逐步明朗化,聯合再生將成最大受惠者。預估2020全年營收134.5億元(YoY -25.85%),毛利率 -2.81%,較2019年增加2.61個百分點,預估全年EPS -0.52元,相較2019年EPS -2.26元可大幅改善。

結論

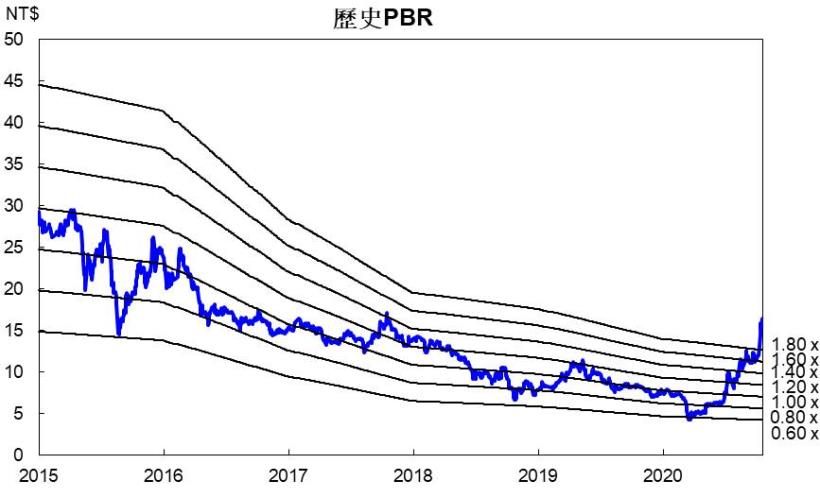

聯合再生股本為266.47億,2Q20每股淨值為7.06元,以2020/10/21股價計算,股價淨值比為2.27倍,為近5年歷史新高,評價偏高。2020年10月董監持股13.26%、外資持股9.89%、投信持股0.04%,技術面雖呈多頭排列,惟農電、漁電等政策配套措施尚不明朗,操作上不宜追高。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。