我的網誌

我的網誌

(圖/shutterstock)

這樣找出長期投資的護城河

今年從農曆後開紅盤至8月底,股市新開戶數增加超過44萬戶。這些新手投資人初入股市大多是想快速賺到錢,所以常會透過短線進出來操作。短線操作需要大量的數據運算以及在開盤過程中無時無刻去看所有數據的變化,才能掌握到買賣的脈動。而且短線多以量化指標做為依據,不考慮企業本身的情況。一般散戶或新手投資人無法投入時間、或是數據分析能力不足,很容易因此錯過買賣時機點,被套牢在沒有基本面的股票而造成虧損。

考慮操作難度,對於新手或散戶投資人最容易上手是價值投資的思想。因為價值投資不需要長時間在大盤前一直作數據運算,可以在下班後花點時間研究對企業近況、與財報追蹤即可,不需要隨時跟著大盤起舞。而且這個投資方式透過搭配非量化指標投資企業發展潛力,進而賺到獲利,對於時間有限的一般投資人容易操作許多。

價值投資的質化分析優勢

說到價值投資,一定會參考股神華倫巴菲特的投資策略。而巴菲特選擇企業的策略思維中,特別看重企業是否具有「護城河」。舉個例子,像大家都耳熟能詳台積電(2330),身為「產業的龍頭」以及具有「領先的技術研發實力」的特性,這兩個非量化指標就是華倫巴菲特的「護城河」觀念。

巴菲特對「護城河」有相當深入的描述。在他心目中,護城河是指一間好的企業如同一座產出黃金與人分享的城堡,周圍一定會有很深、很寬的護城河環繞著。企業的主事者是城堡的主人,城堡的力量源泉就是主人天才的大腦,並且設下又寬又大的護城河持久地成為敵人的障礙。

而巴菲特看重護城河,就是因為當護城河具不可跨越與不可攻擊性時,企業的成長會更受保障。如果企業的護城河能每年不斷地加寬,這家企業的經營會更穩定、更好。簡言之就是要找到那些具有主導地位的龍頭公司,這些公司的經營特許權其他人無法取得、或是產業特性難以被複製,這樣就代表企業具有近乎持續獲利並成長的能力。

護城河的實際案例–元大期貨

主要收益為期貨經紀手續費,以及相關衍生工具淨利益的期貨交易商,簡單說就是賺投資人期貨交易產生的費用的公司。其中身為該產業龍頭的元大期(6023),就是具有護城河的典型例子。仔細拆解元大期優勢可以分成兩大原因,一是有法規保護,不是任何人都可以成為期貨交易商。第二是期貨交易的操作界面有使用「慣性」,換新交易商的轉換成本高,像是操作界面不適應等造成交易損失風險,對分秒必爭的期貨交易影響很大,因此便不會隨意更換使用穩定的交易商。

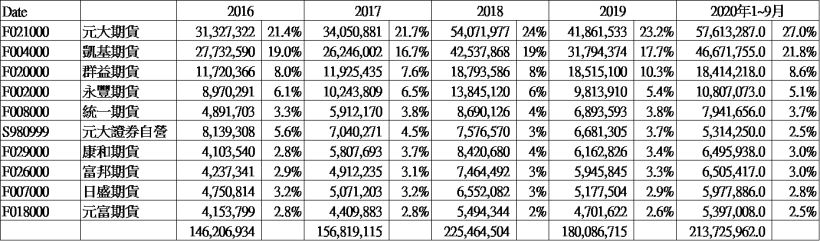

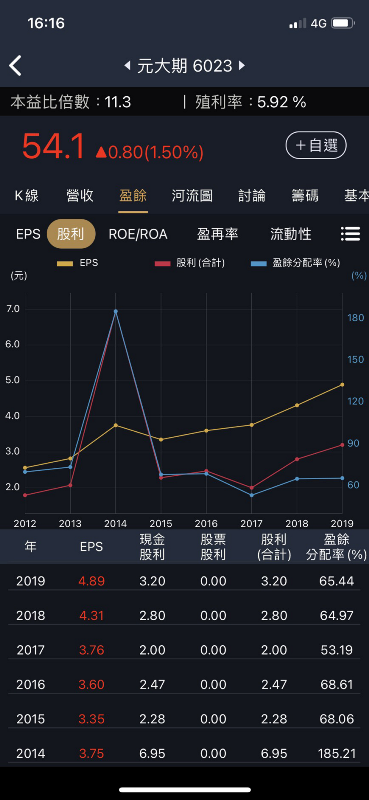

受惠於上述護城河帶來的優勢,加上期貨、選擇權這類衍生性金融商品,不論是經濟景氣或不景氣都有相當大的交易量,讓身為交易量榜首的元大期(如表一)在獲利與成長動能表現優異。我們可以從連續股利配發年數長達18年、以及EPS走勢趨勢向上(如圖一),再次驗證巴菲特所說「護城河堅固的企業表現會越來越好」的論點。

表一、近年期貨交易量與知名期貨商占比(資料來源:臺灣期貨交易所,阿格力整理)

圖一、元大期近年EPS走勢。(資料來源:價值成長股APP,截至2020/10/10)

護城河的實際案例–天然氣股票

台灣的天然氣產業是法規保護的特許經營產業,在法令限制下,同一個地區只有單一間廠商可以提供天然氣,這帶給整個天然氣產業一個無法被競爭的政策護城河。舉例像是經營區域是板橋、新莊、三重的新海(9926)瓦斯,相較於台北市,新板特區人口到仍持續成長中。在沒有其他同業競爭之下,人口成長對瓦斯安裝的需求提高,本業獲利(營業利益)從102年賺2億,到108年增加到賺3億8千多萬,營收持續成長;或是營新莊、五股、林口、土城、龜山工業區的範圍的欣泰瓦斯(8917),由於受到政府政策的鍋爐管制規定,一萬四千個鍋爐要陸續更換成使用天然氣。雙政策加持之下,新泰瓦斯的本業獲利從103年的1億5千多萬,到108年時提高到4億2千9百多萬,近三倍的成長。(詳如表二)

不過天然氣股有幾個缺點,像是會受到原物料景氣循環而有波動,獲利會因此受到影響。而且雖然天然氣股獲利增加幅度那麼大,在EPS的成長幅度卻看起來不怎麼成長。這是因為法規限制當獲利超過資本額1/4時,要回饋給使用者(瓦斯優惠)或投資人(發股票),因此每當EPS太好時,會配發股票股利造成股本膨脹,所以EPS的成長幅度看起來就沒有營收那麼顯著。

但就算在法規限制影響EPS看起來成長緩慢,天然氣股從營收逐年成長的趨勢以及連續配發股利都超過20年(如圖二)可以看出,當護城河越是堅固,就算會受到景氣波動影響,也能穩健獲利而且持續成長。

表二、大台北、新海、欣泰等天然氣公司近年本業獲利(營業利益)(資料來源:價值成長股APP,截至2020/10/10,阿格力整理)

圖二、大台北、新海、欣泰連續配發股利年數。(資料來源:價值成長股APP,截至2020/10/10,範例僅為教學示範,非買賣建議。)

非系統性風暴時刻是投資護城河企業的最佳時機

有價值的企業,股價多也會跟上價值,只是因為企業未來持續成長,以長期來說還是有成長與獲利空間。但真的想要遇到股價與企業價值落差很大的機會並不常見,所以在股價平穩時偏向投資長期價值與成長性等待獲利。

可是當有非系統性風暴跌價的時候,企業質化優勢不會因為股災影響而消失,價格下跌反倒成為揀便宜的機會。像是護城河又寬又大的台積電在新冠肺炎衝擊下跌到235後漲到新高點447;元大期從最低44.5漲到59.1也創新高;或是新海低點34.66漲到44.5高點都是很好的例子。所以找到有護城河保護的企業,除了投資長期成長的價值外,當遇到非系統性風暴影響時,更不失為一個評估的好時機。