我的網誌

我的網誌

圖片來源:ShutterStock

威健 (3033),2019 年營收達 482 億元,

是台灣營業額第六大的 IC 通路商,

旗下最重要的經銷品牌為 AMD、Infineon,

是 AMD 在亞太地區 (APAC) 最大的經銷商。

若以產品應用別區分營收,

2019 年主要產品線為運算 (34%)、工業 (32%)、

消費 (19%)、通訊 (10%)、車用 (5%)。

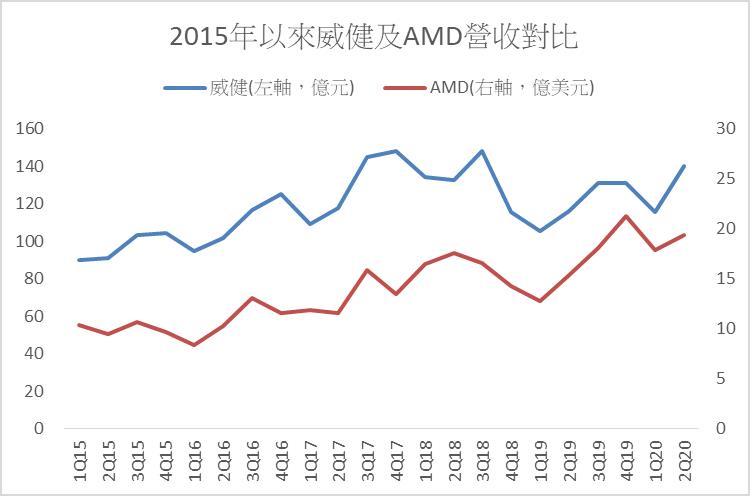

由於威健是 AMD 在亞太市場的最主要經銷商,

因此營收表現隨著 AMD 在 2017 年重振以後逐年攀升。

AMD 的財報中顯示,

中國的營業額自 2017 年 9.7 億美元快速成長至 2018 年 13.19 億美元,

2019 年繼續成長至 17.36 億美元,已經與美國市場的營業額相近,

2018、2019 的年成長率 (YoY) 分別達到 36%、31.6%,

對比同期 AMD 的整體營收年成長率 (YoY) 分別為 23.3%、4%,

由此可見中國市場的高速成長以及推升 AMD 營收的重要性。

2019 年受整體景氣以及顯卡庫存去化之累,營收衰退

2019 年威健出現營收衰退,

由前一年的 529.9 億元下滑至 482.2 億元,年減 9%,

衰退的主要原因為

1) 當年半導體整體產業的景氣不佳,

2) 加上 2018 年礦機熱潮退燒後,

2019 年顯示卡 (GPU) 面臨嚴重的庫存去化問題,

3) 2019 年雲端業者資本支出轉趨保守,

資料中心、伺服器出貨量衰退。

2020 上半年受惠於在家工作商機,營運表現強勁

2020 年以來,

雖然整體景氣受疫情影響,

但受惠於 5G 基礎設施布建、在家工作 (WFH),

所催生的資料中心、伺服器、筆電等需求,

都是威健的主力產品,

因此在 2020 上半年繳出亮眼的成績,

2020 2Q 營收 139.9 億元,季增 21.1%,年增 20.9%,

毛利率 5.35%,營業利益率 1.91%,

稅後淨利率 1.46%,季增 0.67 個百分點,年增 0.71 個百分點,

稅後淨利 2 億元,季增 124%,年增 135%,

EPS 0.55 元,季增 120%,年增 120%。

上半年累計 EPS 達 0.8 元,已超過 2019 年 EPS 0.71元。

受惠 AMD 新品上市及車用需求復甦,下半年表現可望優於上半年

1) 受惠於 AMD 即將推出諸多新品,

包括採用 RDNA2 架構的 Big Navi 顯示卡、

首批採用全新 Zen 3 架構的 Vermeer 桌上型處理器,

以及第三代 Epyc 伺服器處理器 Milan,

尤其近年來英特爾 (Intel) 在先進製程的產品,

屢傳良率不佳導致供貨不足的問題,

AMD 有台積電先進製程的加持,

加上自身靈活的訂價策略,

可望趁機拓展旗下產品線的市佔率,

尤其瞄準高階的伺服器處理器市場。

2) 車用電子市場即將迎來復甦。

上半年受到疫情影響,全球車市慘淡,

相對的影響車用電子元件的市場,

然而步入下半年,隨著中國車市引領復甦,

歐美各國的汽車業景氣開始回溫,

可望帶動威健旗下工業以及車用電子產品線的成長。

八月營收維持高檔,第三季營收有機會超越市場預期

市場預估威健第三季營收,

在新產品上市的推升下可望成長至 162.3 億元,季增 16%,年增 24.8%。

若以最新公布八月營收 51.7 億元,

7, 8 月營收合計 113.8 億元,已達成第三季營收 70%,

雖然八月營收較七月微幅下滑,但仍維持相對高檔,

第三季營收應能順利達標,甚至超越市場預測值。

全年營收市場預估 583.3 億元,年增 20%;

毛利率 6%,年增 4.3%;

營業利益率 2 %,年增 28%,

稅後純益率 1.1%,年增 223%,

EPS 1.7 元,年增 139%。

目前股價平價位於歷史區間下緣,後續走勢可期

若以股價淨值比來看,

2015 年以來,

除了今年初大盤崩跌一度跌落至 0.7 倍,

威健的歷史股價淨值比多介於 1-1.45 倍之間,

以今 11 日收盤價 18.1 元,

目前股價淨值比 1.05 倍,

考量 AMD 接下來陸續有桌上型、伺服器 CPU 以及 GPU 即將上市,

且車用及工業產品線下半年隨著車市可望回溫,

股價淨值比有機會回升至歷史區間中間偏上。

威健(3033) PB Band