我的網誌

我的網誌

( 圖片來源:Shutterstock )

號稱保險業會計大魔王的「 IFRS17 」,

預期將會在 2026 年上路,

這六年的期間,各公司必須不斷試算,補足準備金、資本缺口,

除此之外,

對金融保險業而言,近期的挑戰確實頗多,

因全球掀起寬鬆貨幣政策趨勢,

台灣國銀 2020 年整體利差下滑,

且保單新規範也開始實行,

保險銷售的難度,也相對以前提高不少..

為了能順利接軌 IFRS17、減少衝擊,

國泰金(2882) 已辦理 108 年現金增資發行新股案、

進行強化財務結構的措施,

國泰金(2882) 最近於 8/25 召開法說會,

公司在法說會釋出哪些訊息 ?

繼續看下去吧..

公司介紹

於民國 90 年 12 月,

國泰金融控股股份有限公司是由原國泰人壽之股東,

以股份轉換方式設立,

轉換後,國泰人壽便成為國泰金控持股 100% 的子公司

後來,原世華聯合商業銀行經股份轉換後,

也成為國泰金控持股 100% 之子公司

而我們現在熟悉的「國泰世華銀行」這個名稱,

其實就是於民國 92 年 10 月,

原世華聯合商業銀行與國泰商業銀行完成合併,

並更名為「國泰世華商業銀行股份有限公司」而來

國泰金(2882) 是目前台灣最大的金融控股公司,

目前整體國泰金控旗下,

共計有 6 間核心子公司,

包括國泰人壽、國泰世華銀行、國泰世紀產險、

國泰證券、國泰投信、國泰創投

其中又以國泰人壽、國泰世華銀行貢獻獲利佔比最大,

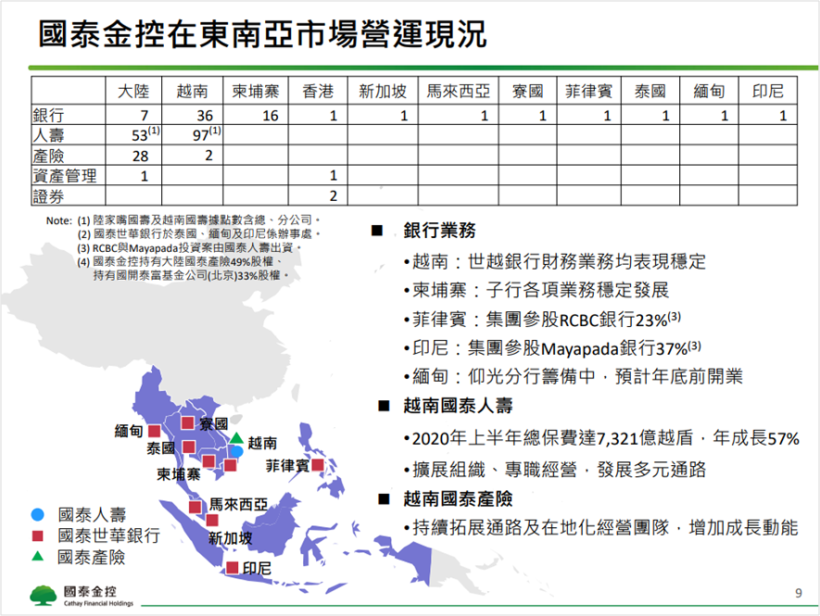

此外,國泰金也積極進軍海外市場,

往越南與大陸進行佈局

( 圖片來源 : 國泰金 8/25 法說簡報 )

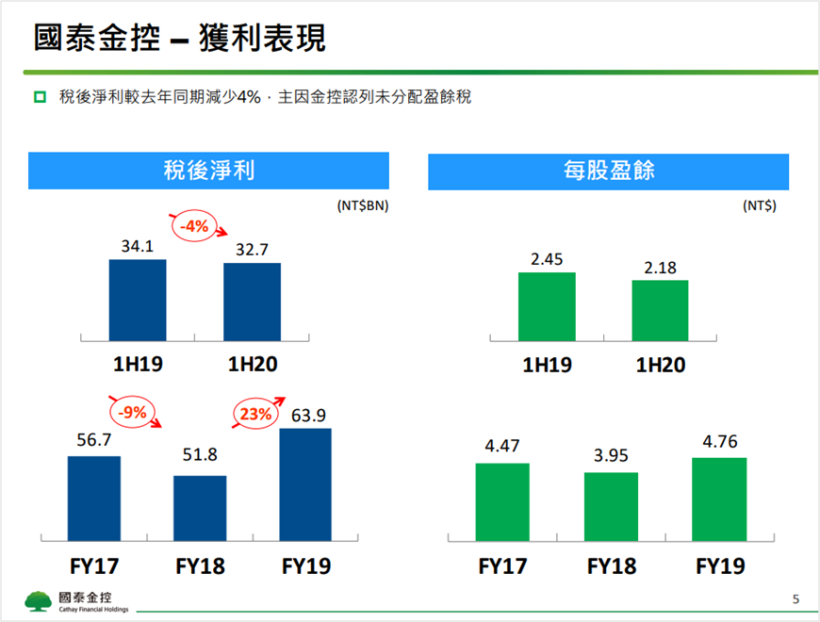

上半年獲利概況

國泰人壽旗下轉投資印尼 Bank Mayapada (持股比 37.33%),

Mayapada 銀行的客戶因涉嫌掏空印尼國營保險公司及印尼軍公警社保基金,

目前國泰金已經是以最壞打算、一次性地處理損失,

採用權益法認列 Bank Mayapada 虧損約 140 億元,

這使得國泰金第二季獲利成績受到影響

不過就上半年整體表現來看,

因國泰人壽有大量實現股債資本利得,

在金控認列未分配盈餘稅之後,

上半年國泰金控累計稅後純益仍達 327 億元,僅年減 4%,

上半年累計 EPS 則為 2.18 元,整體表現穩健

( 圖片來源 : 國泰金 8/25 法說簡報 )

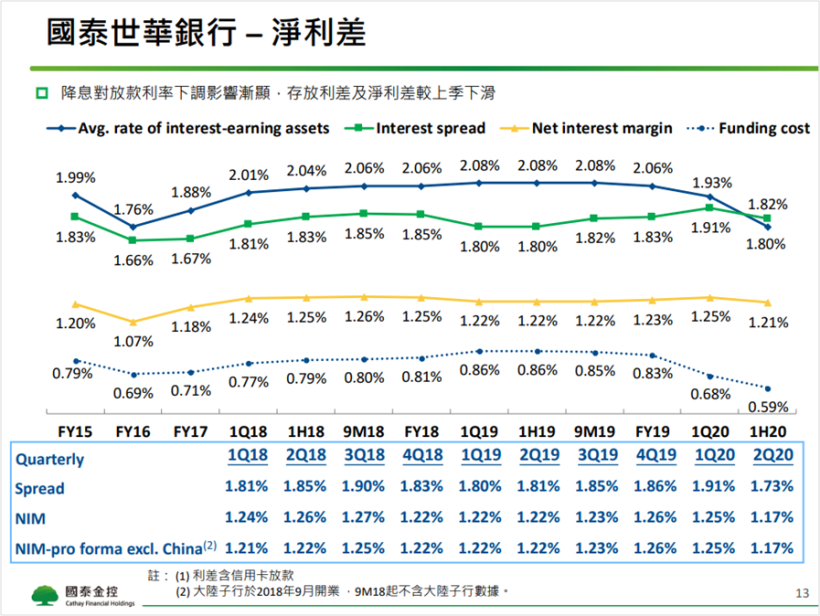

淨利差保守,但資產品質穩健

今年以來受到美國降息 6 碼、與台灣央行降息 1 碼的影響,

國泰世華銀行第二季的淨利差,較第一季下降 8bps 至 1.17%,

不過這應屬預料之內的事,

畢竟降息的消息,並不是最近才發生的新聞

而隨著經濟逐步復甦,

預期於第三季,國泰世華銀行淨利差有機會築底、不再下探

( 圖片來源 : 國泰金 8/25 法說簡報 )

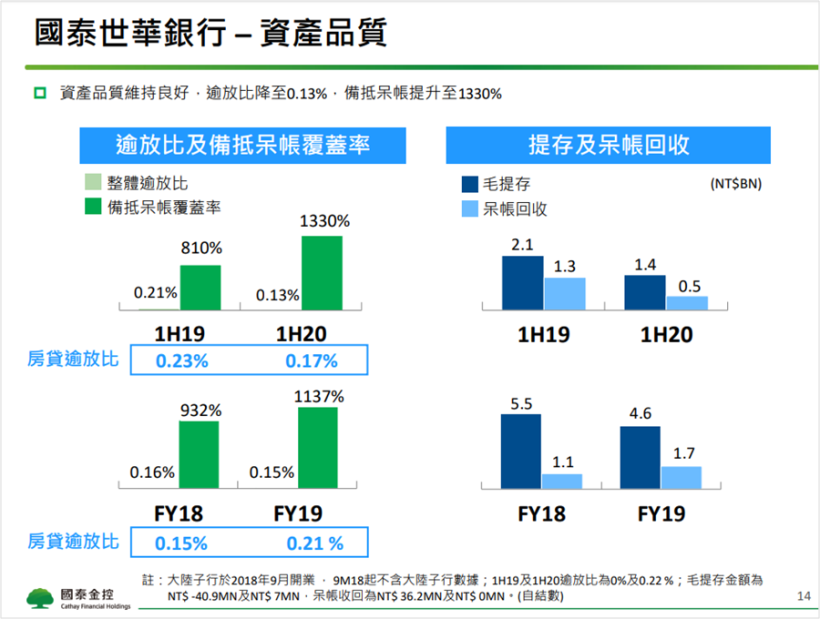

另外從資產品質的角度觀察,

就國泰金揭露的數據來看,

國泰世華銀行上半年資產品質維持良好,

逾放比降至 0.13%,備抵呆帳覆蓋率提升至 1330%

逾放比全名為「逾期放款比率」

是指 : 逾一定期限未正常繳納本息的放款,占總放款的比率

簡單而言,若逾放比越低,代表銀行放款的品質越佳

備抵呆帳覆蓋率則是指 : 備抵呆帳佔逾期放款的比率

備抵呆帳覆蓋率越高,則銀行承受呆帳損失的能力越高

因此在這 2 種數據表現上,

國泰世華銀行雙雙維持高水準表現

( 圖片來源 : 國泰金 8/25 法說簡報 )