我的網誌

我的網誌

(隨拍 - 蔡誠圃 拍攝)

FED看淡經濟復甦

四大指數全數收黑

昨日受到 FED 明指疫情可能嚴重影響經濟,持續拖累復甦力道,

雖消費者支出強彈,但仍看淡勞動市場回溫,

在貨幣政策上仍維持寬鬆方向不變,

但美股四大指數仍全數收黑,跌幅介於 0.63~0.31%。其中費半走勢最弱。

只是 FED 於會議紀要中亦提及,不支持對美債實施殖利率曲線控制,

令美債殖利率收斂跌幅、美元走揚,

現貨黃金業因此受到賣壓修正,

終場收跌 3.27%,以 1,928.3 美元/盎司作收。

S&P500 11 大板塊全遭血染,其中房地產終場收跌 2.71% 走勢最弱。

成分股中 Target 由於於第二財季中,合併營收達 230 億美元,

高於市場預期的 200.9 億美元,並且在同店銷售額創高,

利潤在線銷售額增漲 24.3%,遠高於市場預期的 7.6%,

並且路邊接送服務爆衝逾 700%,

帶動季度淨利增至 17 億美元,年增達 80.3%,

EPS 高達 3.38 美元,遠優於市場預期的 1.62 美元,

激勵股價終場收漲 12.65%,於成分股中走勢最強。

由於 OPEC+ 同意於 8-9 月補償性減產 230 萬桶/日,

只是同時明言需求恢復的速度不如預期,

加上全球最大的鑽井承包商 Valaris 申請破產仍牽動市場觀望,

石油三巨頭仍然全數收跌,CHEVRON 跌幅 1.42%,

EXXON MOBIL 跌幅 1.11%,CONOCOPHILLIPS 跌幅 1.69%。

尖牙股全數收漲,Facebook 漲幅 0.10%,Netflix 跌幅 1.57%,

Amazon 漲幅 4.09%,Apple 漲幅 0.13%,Alphabet 跌幅 0.72%。

道瓊成分股跌多漲少,其中 Coca-Cola 終場收跌 2.17% 走勢最弱,

NIKE 受到第四季度營收中,

電子銷售額大幅增加75%,並且約佔總收入的30%,

而 2 月以來 Nike Commerce 的下載數已逾 800 萬次,年增高達 300%,

加上實體店鋪逐步恢復營業,

在實體銷售回溫,網路銷售轉強的背景下,令股價終場收漲 1.33%。

費半成分股跌多漲少,其中 NVIDIA 雖於 2021 財年的第二季度中,

數據中心的營收高達 17.5 億美元,年增高達 167%,

EPS 達 2.18 美元,優於市場預期的 1.97 美元,以及去年同期的 1.78 美元,

但仍浮現修正賣壓,終場收跌 1%。

油市部分,EIA 原油庫存雖然降幅不如預期,但仍為第 4 周庫存續降,

加上 API 優於預期,以及在 OPEC+ 承諾補償性減產,

並且沙特仍樂觀預期年底時,需求有望恢復至疫情前的 97%,

暫抵市場觀望情緒,美油、布油終場仍分別收漲 0.52%、0.42%。

後續數據上留意今晚 20:30 將公布的失業金請領人數,

事件上聚焦 19:30 將公布的歐洲央行動向,

國際上中美會談延後,短線焦點轉往美伊衝突、英歐談判。

(贊助商連結)

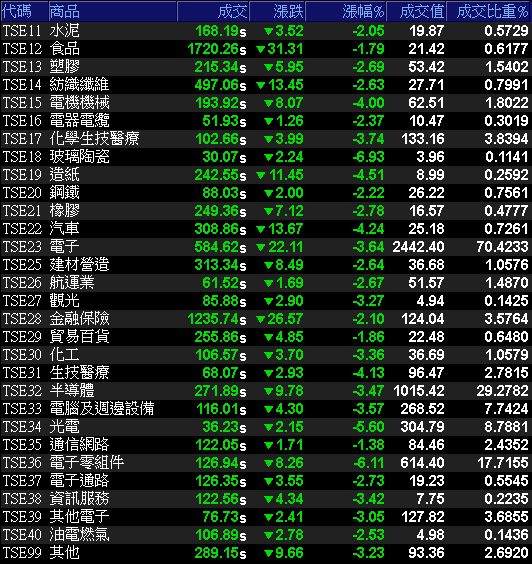

禁令一度屠戮加權 633 點

29 大類股指數滿門抄斬

在美國擴大華為禁令制裁的背景下,

三王領軍電子股重挫,聯發科(2454)崩跌,

連帶拖累加權指數盤中一度大跌 633 點,終場以 12,362.64 點作收,

接連失守月線支撐與 7/27 多方缺口。成交量 2,442.66 億。

OTC 櫃買指數重挫 4.61%,接連失守月、季線、頸線等支撐。

3 大類股指數終場全黑,電子重挫 3.64% 慘遭屠戮。

29 大類股指數滿門抄斬,玻璃陶瓷跌幅最重,

其中中釉(1809)開低走低,跌停作收,昨(20)日漲幅近數回吐,

台玻(1802)開高走低,終場收跌 7.3% 回測 10 日線,

拖累類股指數終場收跌 6.93%。

電子零組件中奇力新(2456)雖然在 7 月累計合併營收創歷史新高,

華新科(2492)在 7 月營收表現亮眼,年增 39.27% 的挹注下,

於7月累計合併營收僅年減 0.64%,但仍遭賣壓襲擊,終場雙雙跌逾 8%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-253.69億元

外資:-132.75億元

投信:-17.03億元

華為禁令恐影響 EPS

大立光一度跌遇 8%

權值股部分,台積電(2330)失守月線後持續走低,

一度重挫 6.2% 向下回測 400 元整數大關,

隨後在買單進場的背景下,逐步收斂失土,終場收跌 2.92%。

而華為禁令令歐系外資看淡

大立光(3008)將在華為禁令的影響下,EPS 可能被影響約 5~10%,

雖仍維持原有評等,但調降目標價至 4,800 元,

仍令股價一瀉千里,盤中一度跌逾 8%。

同時欣興(3037)、景碩(3189)亦遭點名,恐影響 EPS 約 3~5%,

令欣興(3037)、景碩(3189)雙雙跌停,南電(8046)亦未能倖免,終場跌停亮燈。

聯發科(2454)雖獲四大外資護航,

但於失守季線後再度引發賣壓出籠,股價一路下殺終場仍收跌 7.22%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

打入 Tesla 供應鏈

麥格理升評,強茂漲逾 5%

個股方面,同為華概股的矽力-KY(6415)

受到法人認為華為 5G 基地台的營收,僅占網通業務的一小部分,

在 5G 基礎建設方向不變的背景下影響有限,

反而逆勢走揚,終場亮燈並收復月線。

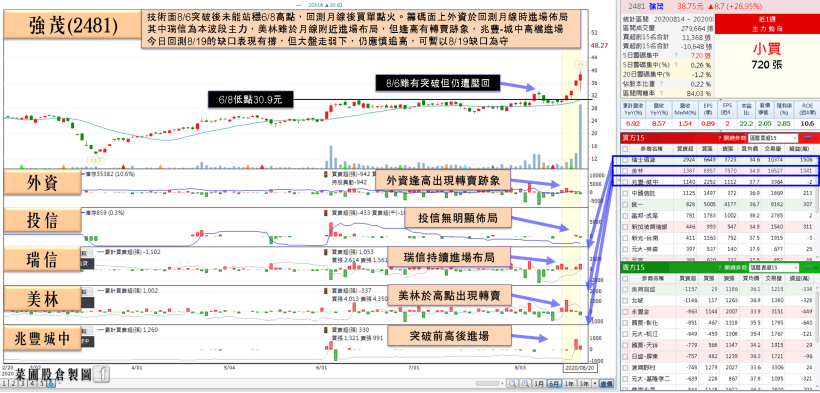

強茂(2481)則因打入 Tesla 供應鏈,

令麥格理看好其產品價格穩定,並且組合優化的背景下,

除有望帶動毛利走揚,至 2022 的營收亦有望年增雙位數,

升評並調升目標價至 47.4 元,今日股價於盤中一度翻黑,

但買單進場追價,仍收斂跌幅並於終場收漲 5.16%。

中纖(1718)有望因出售斗六土地的資產處分利益入帳 27.42 億,

預期將貢獻 EPS 約 1.69 元,可能令營運挑戰轉虧為盈,漲停作收。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

疫苗進度、經濟數據、疫情確診數持續為牽動市場三大因素。

美國擴大華為制裁,令中美關係可能持續惡化,

短線仍聚焦向後推延的第一階段協議履約會議。

事件上留意 FED 會議紀要中看淡復甦力道,引起市場觀望情緒,

後續留意今晚英國央行動向,數據留意失業金請領人數公布。

油市則在沙特樂觀看待需求,但 FED 認為復甦趨緩的背景下,

重新聚焦疫情確診數與疫苗進度。

今(20)日加權無主,接連失守 10 日線與 7/27 缺口,

OTC 櫃買指數接連失守月、季線與頸線支撐,

前段大漲個股陸續面臨修正賣壓,

應慎追高並暫避華概股,破線應嚴格停損。

如果喜歡我的文章

可以追蹤我的粉絲頁《菜圃股倉》哦