我的網誌

我的網誌

圖片來源:(Shutterstock)

美股近一周資金持續在科技股與傳產股之間擺盪,

繼 8 月初那斯達克(科技)轉弱、道瓊(傳產)轉強後,

上週三(8/12)開始又變為科技強、電子弱,

科技股的代表之一,特斯拉(TSLA)的股價,則在 8/11 拉回到 1,400 美元之後翻多,

昨(8/17)日站上 1,800 美元,再度炒熱納指的科技股狂熱,

儘管美股科技股重新轉強,但以電子股為主的台股,卻未像前幾個月一般蕭規曹隨,

反而在華為禁令擴大的干擾,以及法人結帳高基期股的影響下,

出現題材股殺盤的走勢,今(8/18)日開盤 IC 設計類股全面重挫,

去美化兩大指標股聯發科(2454)及矽力-KY(6415),都在盤中亮燈跌停,

雖然終場在台積電(2330)及非金電傳產撐盤下,

指數僅下跌 83.97 點,收在 12,872.14 點,但高基期個股的殺盤氣氛濃厚,

成交量落在 2,463.72 億,與前四個交易日相比並未明顯放大。

(圖片來源 : 證交所) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

撐台積、出中小狀況再現

7 月份台積電(2330)從 320 元狂飆到 466.5 元,一度造成盤面上所有的中小型題材股都被壓制住,

甚至出現指數上漲了 1 千多點,投資人手上的持股卻大跌 10 ~ 15% 的窘況,

「拉積盤」這個名詞孕育而生,近一周台積電(2330)雖然沒有大漲,

但只要台積電 ADR 繼續在 77 ~ 80 元之間震盪,與 ADR 相比已經是折價狀態的台灣原股,

就很難出現大跌的走勢,比如昨(8/17)日台積電 ADR 上漲 2.27%,收在 80.19 美元,

換算成台灣原股相當於 471 元,即便今(8/18)日電子股普遍走弱,

已經是折價狀態的台積電(2330)原股也很難出現大跌的走勢,甚至當 ADR 與原股繼差過大時,

還會有台積電上漲拉抬指數的狀況。

(圖片來源 : 富途牛牛) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

投信、官股及外資

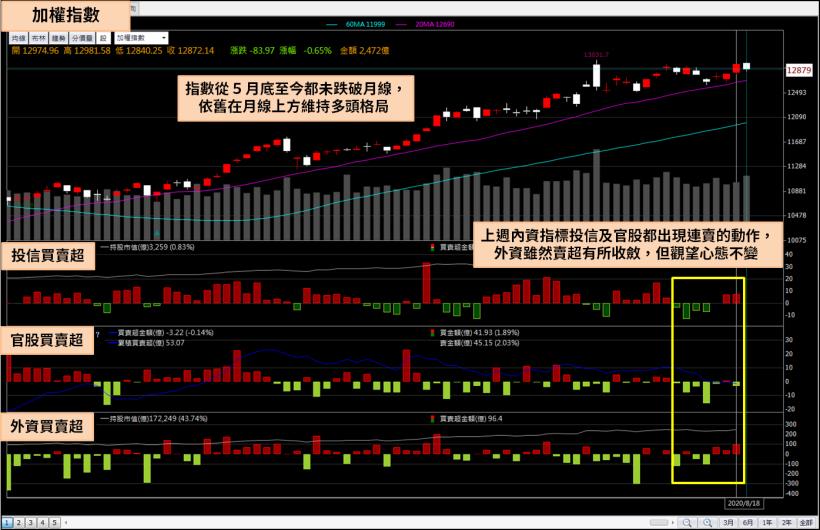

觀察投信、官股及外資的進出,上週內資指標投信及官股都出現連賣的動作,

外資雖然賣超有所收斂,但觀望心態不變,

指數從 5 月底至今都未跌破月線,

依舊在月線上方維持多頭格局,整體而言,

雖然內資及外資都覺得指數位階偏高,但只要雙方都只是微幅調節持股,

而沒有出現拋售行為,指數很難出現破線式下殺。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

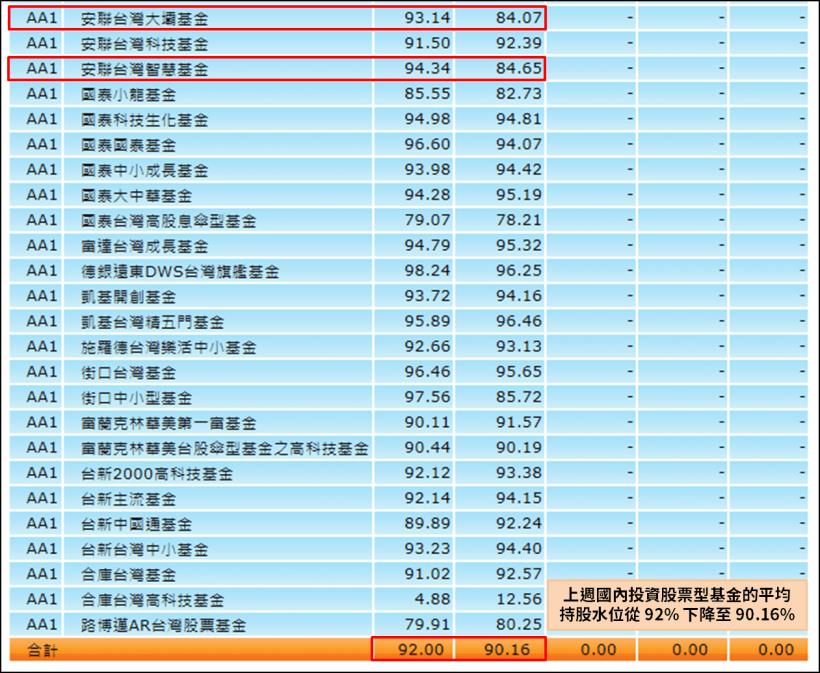

投信增加現金水位

部分中小型題材股高檔修正的狀況,不僅反應在股價上,

觀察題材股的多頭總司令 - 投信,其現金水位也出現微妙的變化,

根據投信投顧公會的國內股票型基金持股比重(週)資料,

上週國內投資股票型基金的平均持股水位從 92% 下降至 90.16%,

投信指標基金之一的安聯台灣大壩及安聯台灣智慧,

更是一口氣將持股水位從 93 ~ 94%,下降到 84%,

雖然投信有可能在下一周就找到新的題材買進,

但目前確實有出現法人在高基期股票結帳的現象。

(圖片來源 : 投信投顧公會) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

投信近 7 日調節股

有鑑於投信上周降低持股水位,且部分題材類股本周重挫下殺,

現階段除了等待法人找尋下一波題材外,

也應留意持股是否有出現法人調節持股的狀況,

本文使用

1. 投信過去 7 個交易日(8/10 ~ 8/18)賣超 1.5 億元以上

2. 8/18 投信持股市值超過 10 億元

篩選出近 7 日投信調節,且賣壓可能延續的股票

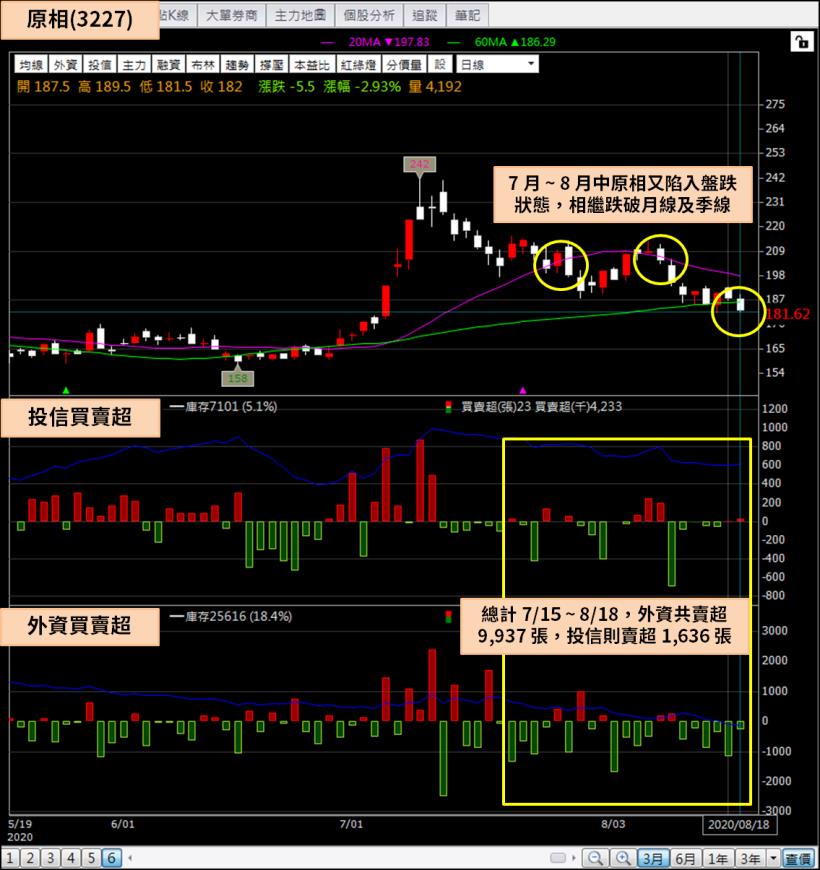

1. 原相(3227)

台股 CMOS 一哥原相(3227),在武漢肺炎剛爆發時,

是市場上最熱門的股票之一,除了投信大舉進場之外,

其產品應用橫跨光學滑鼠、任天堂 Switch 及 TWS 藍芽耳機,

居家辦公、居家娛樂及最受歡迎的消費性電子他都囊括,更讓市場對原相(3227)的業績深具信心,

股災第一波反彈時,原相(3227)表現在台股也名列前茅,

短短一個月從 114 元反彈到 171 元,反彈幅度達 50%,

但隨後 2 個月原相(3227)股價卻像熄火一樣,無論營收怎麼增加,股價都上不去,

一直到 7 月初才拉出一波 160 到 240 元的漲勢,

7 月 ~ 8 月中原相(3227)又陷入盤跌狀態,相繼跌破月線及季線,

總計 7/15 ~ 8/18,外資共賣超 9,937 張,投信則賣超 1,636 張。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

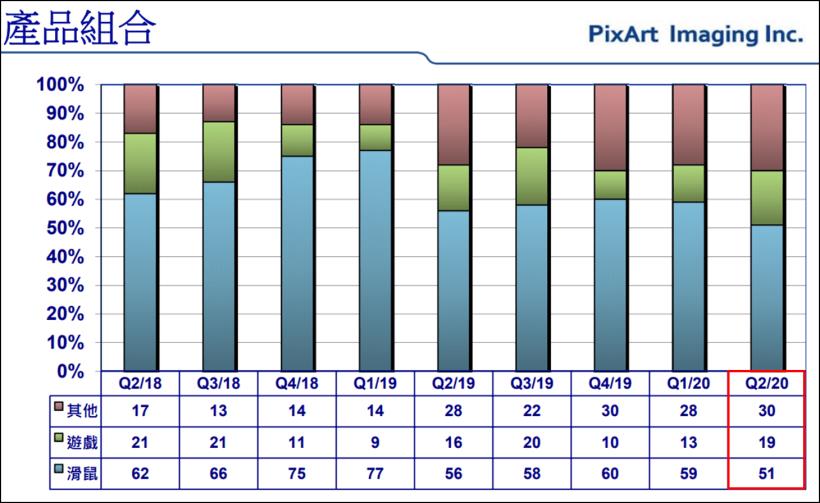

過去 30 日共有 7 家券商出具原相(3227)報告,

目標價都在 200 ~ 300 元之間,但目前市場法人完全不甩這些報告,

造成這種結果的可能原因,是從 2019Q4 一路缺貨到

2020Q1 的任天堂 Switch,Q3 開始已不再傳出缺貨消息,

過往光學滑鼠應用佔營收比 61%,今(2020)年 Q2 在遊戲機應用爆發後,已降至 51%,

雖然光學滑鼠應用 Q3 仍將繼續受惠居家辦公需求,

法人目前的疑慮可能在於,Q3 開始居家辦公的營收增幅,

是否有辦法補上遊戲機營收下滑的部分?

(圖片來源 : 原相法說會簡報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

想知道下週的最新選股嗎?

購買 籌碼 K 線APP

觀看最佳選股組合與洞察趨勢!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。