我的網誌

我的網誌

(隨拍 - 蔡誠圃 拍攝)

經濟刺激法案未決+中美衝突加劇

四大指數漲多跌少,道瓊獨黑

美商務部昨(17)日擴大限制封殺華為,新增 38 間華為子公司,

共達 152 間相關企業進入實體清單中,美中衝突加劇,

第一階段的協議與經濟刺激法案未決,皆引起市場觀望,

四大指數漲多跌少,漲跌幅介於 -0.31%~+1.22%,其中道瓊獨黑。

現貨黃金受到美債殖利率回落,以及美元走疲帶動反彈走勢,

終場收漲 2.10%,以 1984.47 美元/盎司作收。

(贊助商連結)

美國擴大制裁華為,電子走疲

加權拔營回防 12,800 點

今(18)日大盤受到美國擴大制裁華為,

聯發科(2454)重挫跌停並有多檔華概股連亮綠燈影響,

加權開高走低,終場以 12,872.14 點作收,成交量 2,463.72 億。

OTC 櫃買指數盤中翻黑,終場收跌 0.28%,與加權雙雙回測 10 日線支撐。

3 大類股指數漲多跌少,僅電子終場收黑。

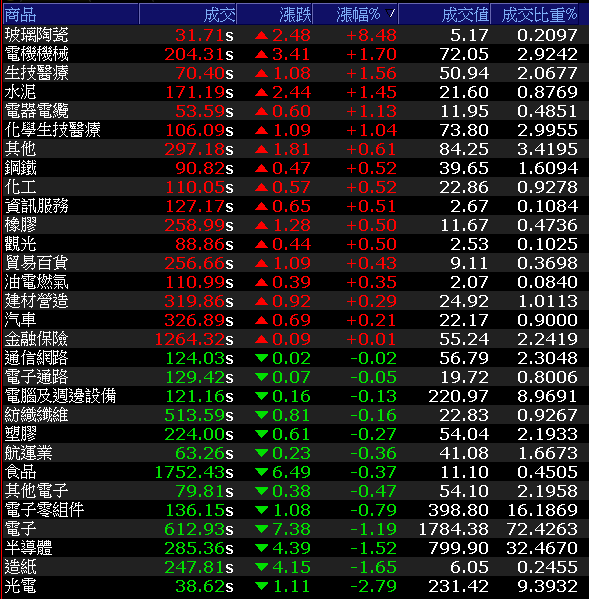

29 大類股指數漲多跌少,其中玻璃陶瓷類股

在中釉(1809)與台玻(1802)連袂漲停的背景下,

類股指數終場暴漲 8.48% 成為黑馬,

其中中釉(1809)由於大陸產線復工帶動產能復甦,

市場看好營運有望於 3Q20 回溫,

但中美貿易戰與疫情等兩大影響主因未除,仍應留意追高風險。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+65.49億元

外資:+72.32億元

投信:-0.11億元

擴大制裁,華概股多檔綠燈

聯發科重訊救火無效,跌停作收

受到美國擴大制裁影響,聯發科(2454)跳空開低,

雖於盤中發出重訊聲明,據現有資訊評估,對短期營運無重大影響,

但市場拋售賣壓未止,法人亦表示,雖有其餘陸、韓廠手機出貨彌補,

但於 4G 手機領域若無法供貨華為,出貨量恐將減少 1200 萬組,

令股價頹勢不止,終場仍跌停作收。

立積(4968)雖沒有使用美國相關技術,並且僅供應網通產品與華為,

但由於華為出貨佔比高達 25%,同受拋售賣壓拖累,終場跌停作收。

聯詠(3034)則受到市場擔憂大陸營收佔比達 50%,

在美國擴大制裁的背景下,可能衝擊未來出貨,

雖然強調 3Q20 的營運展望,仍維持續創歷史新高的預估不變,

但同受賣壓下摜,終場收跌重挫 8.13%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

NVIDIA 2 年 1 次大改款 + AMD新品

技嘉目標價上看 100 元

生技族群今(18)日復燃,合一(4743)大漲 9.46%,

國光生(4142)、美德醫療-DR(9103)、高端疫苗(6547)、

ABC-KY(6598)、大學光(3218)盡皆漲停。

《延伸閱讀:大學光(3218)7 月營收年增 76%,法人看好今年有望挑戰…》

筆電族群亦有表現,

廣達(2382)於先前大漲後強勢填息後,

今日浮現修正賣壓,終場收跌 2.49%。

《延伸閱讀:毛利率、營益率創 17 年單季高,廣達強勢完成填息》

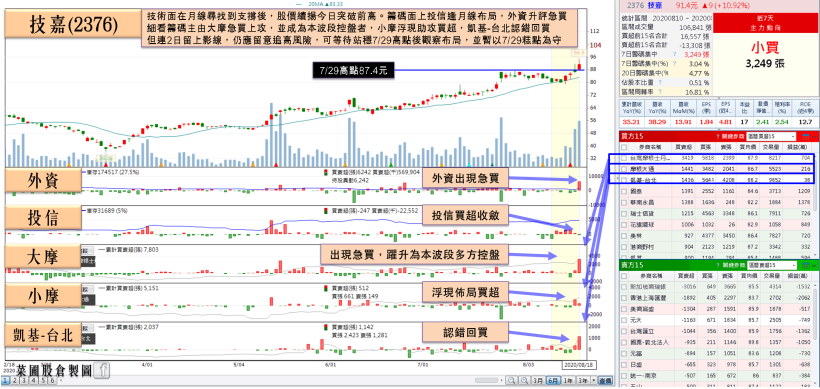

技嘉(2376)、微星(2377)受到瑞信看好疫情未見遏止態勢,

workfromhome 商機仍有望延續 NB 需求,

其中技嘉(2376)在 3Q20 將逢 NVIDIA 二年一次 GPU 大改款,

以及 AMD 於 7 月開賣的 Ryzen 3000XT CPU 挹注,

受到法人看好優於 2Q20,約季增 16%、年增 37%,

並且年度 EPS 將有望向上挑戰 6.26 元,

遠優於去年 EPS 3.05 元,目標價上看 100 元,

激勵股價開高,盤中漲幅一度擴大至 9.25%,

但逢 2018/5/24 的前高浮現解套賣壓,終場漲幅收斂至 5.66%。

《延伸閱讀:挾 AMD 新品利多,技嘉將戰 2018 前高》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

疫苗進度、經濟數據、疫情確診數持續為牽動市場三大因素。

美國將臨大選,川普暨 TikTok 與 WeChat,

再度擴大華為制裁,中美關係可能持續惡化,

短線仍聚焦向後推延的第一階段協議履約會議。

事件上留意美、澳、歐洲將公佈的央行會議紀要,8/19 OPEC+ 部長級會議。

油市焦點轉回疫情確診數是否趨緩與疫苗進度,以期帶動經濟復甦憧憬。

今(18)日華概股全盤重挫,令加權暫棄 12,900 點,回防 12,800 點,

OTC櫃買指數再度回測 10 日線支撐,績優個股仍有表現,

但前段大漲個股陸續面臨修正賣壓,

應慎追高並暫避華概股,破線應嚴格停損。

如果喜歡我的文章

可以追蹤我的粉絲頁《菜圃股倉》哦