我的網誌

我的網誌

免責聲明:

單純分享財報資訊與個人看法,無邀約之實,僅符合量化條件的個股,無推薦之意,僅供參考、任何交易行為須自行判斷並承擔風險。

📲阿格力-價值成長股APP 免費下載

-> Android:https://cmy.tw/007IPR

-> IOS : https://cmy.tw/006tJ4

超微(AMD)第二季獲利優於市場預期,還上修全年財報,台股中因而受惠的莫過於護國神山台積電(2330)。超微也包下台積電明年七與五奈米的先進製程產能。從台積電(2330)公布第二季財報資料可以看到,營收年增率34.1%,季增率0.8%,約3,107億新台幣,創歷年同期新高。值得關注的是毛利率與營益率42.2%分別高達53%,兩個與獲利相關的數值表現優於預期,單季稅後純益達1208.2億元(年增率達81%),EPS為4.66元,一樣創歷年新高紀錄。股價也受到營收大好刺激,在7月28日跳空大漲到漲停,股價一度來到466.5元歷史新高,市值攀升到11兆,成為全球市值第10名。

同時間台股受惠台積電大漲創新高來到13031.7點,可是當日盤中卻反轉下跌震盪幅度將近五百點,最後以12586.73收盤(7月28日)。市場上看空的聲音此起彼落,更有外資大買台灣50反1的現象。到底台積電還能不能繼續成為我們的護國神山呢?阿格力從三大關鍵與變數來為大家分析台積電未來的可能性。

關鍵1:資金行情與大者恆大的氛圍

經濟因新冠肺炎突然衰退,全球央行以降息、印鈔、紓困三種手段救市,例如美國聯準會短短4個月,印鈔超過過去10年總額。在這樣大幅灑錢的情況下帶動的各國股市強勁V型反轉。

股市又以台股最為強勢,我們成為股災後漲最多的第四名,也成為唯一收復股災前高點的市場,甚至還創了歷史新高。台灣疫情後的央行降息,也使得儲蓄利率大減,逼得儲戶的錢轉向房產、股市等可能提高獲利的地方。

進入股市的資金狂潮在股市到底怎麼分配,可以從S&P近期市值變化來看,臉書、微軟、蘋果、亞馬遜、谷歌這前5大公司股票市值增加了1.66兆,其他的495檔則呈現縮水1.61兆美元。可以觀察到資金集中在科技龍頭股。所以在台股已經一萬二的狀態之下,台灣股市也同樣呈現集中在科技股領頭羊台積電身上,形成拉積盤的狀態。

圖一、S&P500今年度市值變化,前五大公司增加1.66兆,其他495間減少1.61兆。

關鍵2:先進製程的門檻高者恆高

為什麼台積電能夠穩坐市場龍頭?關鍵在於先進製程的「良率」。良率關係到毛利率,如果無法有效提高良率,損耗掉不能使用的部份也都得算入生產成本,壓縮了獲利空間。

而以良率著稱的台積電,同時因為全心投入代工研發,引領研發的先驅身份也是在市場上獨占鰲頭的優勢。而良率跟研發優勢,在於長時間的研發成本投入與調整優化,台積電歷年來持續的資本支出,從2019年開始更大幅調高到150億美元/年,到2020年目前已上修到170億美元。

長時間累積的人材(台灣工程師cp值又爆表)、技術、數據等知識面的資產,加上設備、產線、客戶群等生產面的基礎,已經落後的對手想要介入市場,就算投入加倍以上的心力都不一定可以追上。就像原本是競爭對手的英特爾(intel),到目前10奈米技術產能與良率不甚理想,而台積電棗已經進步到量產7奈米、接單5奈米量產的狀態,英特爾在產品大幅落後之下,為了後續訂單的生產銜接也只能轉向台積電購買7奈米產品,這顯示出未來的台積電領先地位呈現相對穩固。

關鍵3:大客戶持續創歷史新高

美國半導體龍頭輝達(NVIDIA)、超微都是台積電的客戶,現在連原為競爭對手的Intel都向台積電下單。在對手英特爾的進度不佳加上大客戶超微近期持續創歷史新高,且超微的營收可望持續創高的趨勢下,台積電未來精彩可期。

圖二、超微(AMD)與台積電股價走勢(資料來源:Google股市,統計至7/31)

變數:華為生產禁令的影響

目前台積電會遵行華為禁令,5月15日後不再新接華為訂單,9月14日後也不再出貨華為,不過台積電產能還是因為接到不少新舊客戶的訂單排的相當滿,今年營收仍將成長2成以上。未來也還在跟美國瞭解禁令施行的各種可能變化,但無論放寬華為的禁令、或是真實嚴格限縮,台積電的產能不會因此而空閒下來。

買不起台積電可以找落後補漲的相關概念股

台積電從研發能力、領先地位、供貨表現等各方面,歷經了長久的考驗,已經穩坐先進製程中龍頭地位。從蘋果的5奈米訂單,AMD與Intel的7奈米產品需求,下半年將繼續帶動業績強勁成長。加上後續要投入的3奈米、2奈米等更先進的技術,持續擴產是台積電重要的動向。

然而擴產不是台積電自己就能長出機台,一些相關的設備、耗材、原物料供應也都需要協力廠商持續跟進才能夠支撐台積電快速前進的腳步。像是自動化機器設備商萬潤(6187)、無塵室工程與設備廠漢唐(2404)、電子溶劑大廠勝一(1773)、探針卡及LED設備廠旺矽(6223)、半導體濕製程設備商弘塑(3131)等等。除了未來有機會受惠台積電擴產的需求提升,近期本身營收也表現優異。

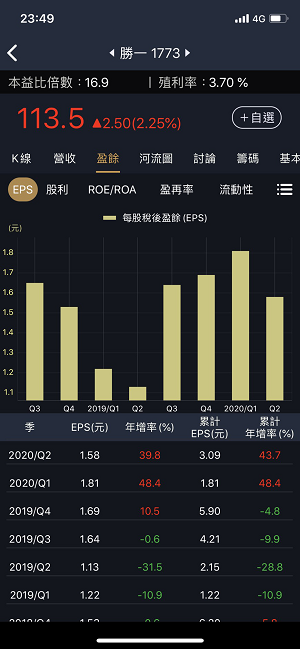

舉例像電子溶劑廠勝一,溶劑是長期持續的耗材,近年來EPS超過5元,今年上半年營收累積年增率成長8.98%,1–6月EPS已達3.09元。在台積電目前已反應一波營收增加的股價,除了考慮持有台積電股票本身以外,也可留意護國神山的子弟兵們。

圖三、台積電擴產概念股勝一近期EPS表現(資料來源:阿格力價值成長股APP,統計至2020/07/31,個股為舉例說明,非買賣建議)