發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

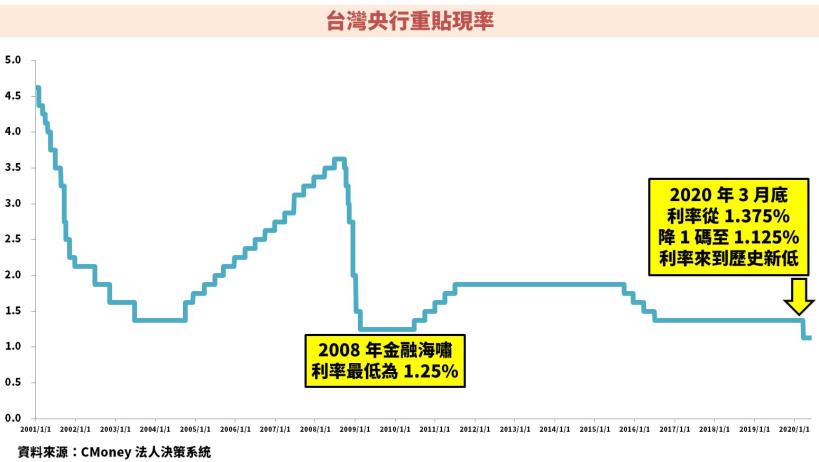

2020 年 3 月央行將利率降至 1.125% 歷史新低,

帶動房市熱度不減反增,前 4 月買賣棟數年增 4%

在台灣想要觀察房市的景氣狀況,

可以參考內政部統計的「房屋買賣移轉棟數」,

自從 2019 年突破 30 萬棟的榮枯線後,

2020 年雖然全球爆發新冠肺炎的疫情,

但房市卻沒有像 2003 年爆發 SARS 一樣冷清。

根據最新統計結果累計 1~4 月的房屋市場,

買賣移轉棟數達到 9.2 萬棟,年增 4%,

可以看到房市熱度不減反增,

很大的原因就在於現在利率處於歷史新低。

3 月底為了因應疫情對經濟的衝擊,

央行宣佈將利率降息 1 碼,

從 1.375% 降到 1.125% 的歷史新低,

甚至比 2008 年金融海嘯的 1.25% 更低,

讓許多有自住購屋需求的民眾願意出手買房,

此外還針對 1000 萬元額度以下的房貸多降 1 碼,

期限將從 4 月起到 9 月底為止,

因此有助於建商銷售業績的成長。

冠德(2520):以北部推案為主的大型建商,

集團擁有自己的營造廠,還跨入百貨事業

今天要跟大家介紹的是北部大型建商冠德建設(2520),

公司成立於 1979 年,並在 1993 年掛牌上市。

建案地點主要集中在雙北地區,

另外冠德集團底下還有自己的營造廠根基(2546),

雖然只持有根基約 34% 的股權,

但因為具有實質經營權,所以是以合併財報認列。

除此之外還跨入到百貨事業經營環球購物中心,

冠德轉投資持有約 84% 環球購物中心的股份,

購物中心就坐落於各城市的台鐵及高鐵附近,

目前全台共有 7 個據點,包含中和、板橋車站、

南港車站、桃園 A8、林口 A9、新左營車站、屏東等地。

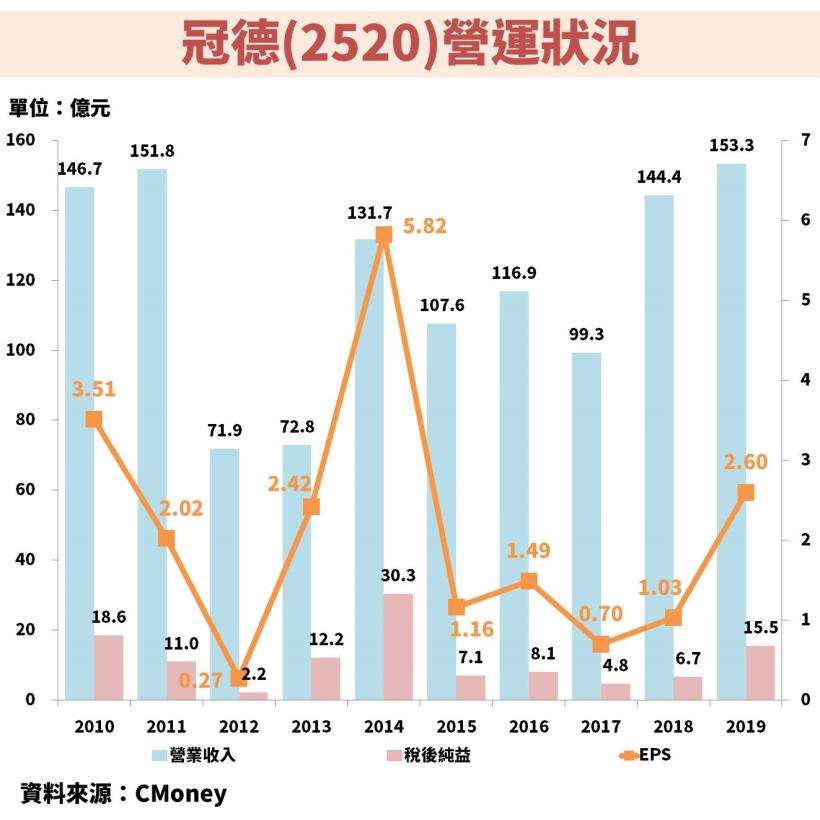

從下圖冠德的營收組合中可以看到,

建設本業的比重大約是 5 成左右,

而認列根基營造廠的收入高達 4 成,

可以知道研究冠德除了瞭解本業之外,

根基同樣也是很重要的一塊收入來源。

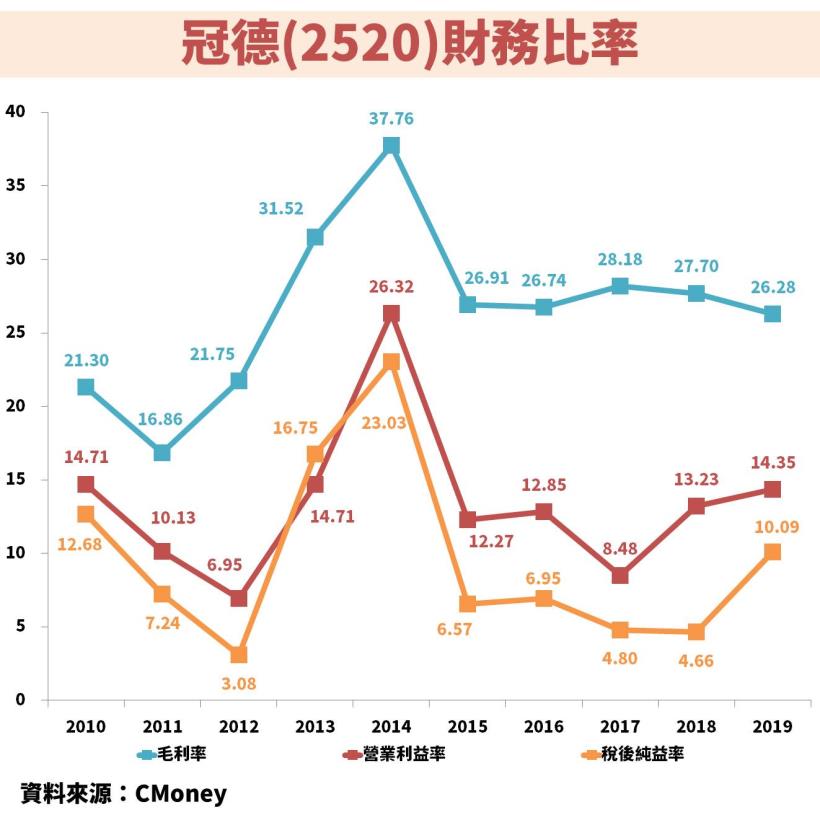

再來看一下冠德近 10 年的營運狀況與財務比率,

可以看到獲利波動起伏較大是建商的特色,

因為建商認列收入時是以「完工交屋」的方式,

就算房子在蓋完之前,預售屋已經銷售得很不錯,

實際入帳還是要等完工,屋主交屋後才能認列收入,

所以認列收入的時間常會受到完工時程的影響。

冠德未來的建案狀況該如何觀察與評估?

集團中的根基營造又有什麼大型建案呢?

(備註: iPhone 手機請長按連結)

升級【不敗存股術 APP】專業版

即可閱讀更多的財經分析文章

其中 2019 年冠德營收創新高,

主要就是當年有總銷 80 億的「冠德青璞匯」完工,

並且有高達 40% 的屋主完成交屋,

另外「冠德微山丘」、「冠德蝴水映」、「冠德信義」等 2018 完工的餘屋,

也持續在 2019 年銷售並且完成入帳。

除此之外旗下的營造廠根基同時也在 2019 年營收創歷史新高,

完整的介紹會留在下文說明。

冠德(2520):股利政策

近 10 年平均殖利率 4.88%

接著看一下冠德的股利政策表,

因為認列建案的獲利時間較不穩定,

所以每年的殖利率差距較大,

不過可以看到現金股利大多數是維持在 1 元左右,

其中 2012 年獲利較差,也還是願意發出 1 元的股利。

展望 2020 年:法人預估 EPS 為 2.97 元,年增 14.23%

展望 2021 年:法人預估 EPS 為 4.31 元,年增 45.12%

2020 上半年主要受餘屋持續銷售貢獻業績,

下半年則有總銷約 143 億元的 3 大案完工,

2021 年更有「敦北地上權」將由玉山銀收購

上表列出冠德近幾年重要的建案整理,

2020 上半年的業績貢獻主要來自於過去的餘屋銷售,

包含「冠德微山丘」、「冠德蝴水映」、「冠德信義」、「冠德青璞匯」等,

其中「冠德青璞匯」銷售率已經高達 80%,

因為 2019 年入帳了 40%,剩餘 60% 有機會全部在 2020 年認列。

另外「冠德信義」屬於豪宅,所以銷售進度比較緩慢,

2019 整年度只認列 2 戶,2020 上半年目前也是認列 2 戶,

(備註:「冠德信義」 1 戶大約是貢獻營收 3~4 億元。)

而冠德在下半年則有 3 大建案可以完工,

分別是「冠德泰極」、「冠德泰景」、「冠德創新殿」總銷約 143 億元,

將有機會在下半年出現新案完工入帳的業績高峰,

不過「冠德泰景」以及「冠德創新殿」預估完工時程是在年底,

實際上屋主進行交屋的動作可能遞延到 2021 上半年。

而展望冠德 2021 年的部份,

也將會有 2020 年完工的餘屋可以持續銷售認列,

另外還有較受市場關注的「敦北地上權」新案,

將在完工後由玉山銀行收購(2018 年底已經確認賣出),

除此之外「台中捷運 G8」以及「冠德天晴」也都將在 2021 年完工。

總結上述的建案以及完工時程來說,

冠德本業的建設業績直到 2021 年都還算明朗,

而營收比重約 4 成的根基營造就留到下文作說明。

冠德(2520)本益比法價值評估:

法人預估 2020 EPS 本益比位階:最低~平均

法人預估 2021 EPS 本益比位階:最低之下

上表列出冠德近 10 年平均 EPS、本益比的表格,

近 10 年平均 EPS 是 2.10 元,平均本益比是 11.22,

2020.06.02 收盤價是 30.15 元,位於合理價~昂貴價之間,

不過這是用過去 10 年的平均表現作評估。

股價是反應未來的獲利能力,所以更要關注未來的 EPS,

而用本益比的方式也較能表達客觀的位階高低狀況,

利用法人預估 2020 年 EPS 的 2.97 元,計算本益比位階,

本益比 = 30.15 / 2.97 = 10.15,本益比位階:「最低~平均」。

而若以法人預估 2021 年 EPS 的 4.31 元,計算本益比位階,

本益比 = 30.15 / 4.31 = 6.99,本益比位階:「最低之下」,

以歷史平均的本益比 11.22 來看,目前將對較低檔。

最後要提醒大家建商認列獲利的時間受完工時程影響,

也會受到屋主正式交屋時間不同造成認列期間有差異,

後續法人都會隨著公司最新營運狀況做 EPS 預估調整,

未來務必持續追蹤相關消息。

根基(2546):冠德集團的轉投資營造廠,

其中有 50% 的營收來自冠德住宅工程

接著來介紹一下冠德集團的根基營造廠,

公司成立於 1982 年,1998 年上櫃並在 2000 年轉上市。

承攬的業務中大約有 50% 是來自冠德的住宅工程,

另外 50% 則是外部接單,包含公共建設、廠辦工程、醫療大樓等。

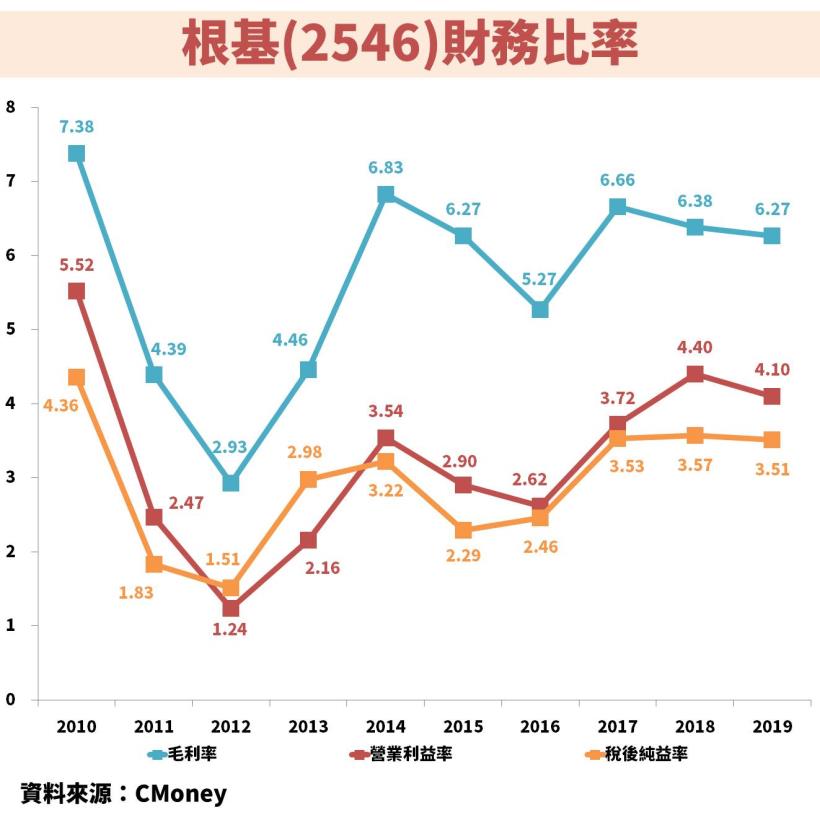

先讓我們看到根基的營運狀況與財務比率,

會發現獲利的穩定性相對比建商還要高,

主要差異就在於營造廠多數是以「完工比例法」認列,

也就是說蓋多少的價值就會在當期認列多少收入進來,

相對比較能即時反應房市的景氣狀況,

如果建商看到房市熱度增加就會增加推案,

因此會需要委託營造廠來建造房子,

增加越多的推案營造廠就越能受惠,

畢竟賣房子的壓力不在營造廠身上。

根基(2546):股利政策

近 10 年平均殖利率 7.70%

接著看一下根基的股利政策表,

因為獲利穩定性較高,

可以看到盈餘分配率大約在 7 成左右,

平均殖利率有高達 7% 以上,相當不錯。

展望 2020 年:法人預估 EPS 為 4.89 元,年增 29.02%

展望 2021 年:法人預估 EPS 為 6.02 元,年增 23.11%

根基除了擁有冠德建設提供穩定的住宅工程外,

其他主要就是依靠科技廠辦工程以及公共工程,

像是 2018 年就接到 2 間國際科技大廠的委託,

分別是台積電(2330)中科廠 7.47 億元的訂單,

以及記憶體大廠美光華亞廠的 8.46 億元。

不過近期主要的外部業務屬於公共工程的部份,

以下整理出最近由根基標到來自政府的案源,

並且幫大家估算每筆合約平均 1 年的貢獻收入,

光上述 5 大標案項目大約就可貢獻 44.6 億元,

假設以 2019 年總營收 114.6 億元來計算,

政府標案佔總營收的比重就高達 4 成左右。

不過其中要注意「新北市新店區寶高智慧產業園區統包工程」,

這項工程大約會在 2020 年底至 2021 年初就會認列完畢。

(備註:工程認列的價值並非完全以年均來分攤,

上表以年均表示是為了方便估算大約的貢獻值。)

根基(2546)本益比法價值評估:

法人預估 2020 EPS 本益比位階:最低~平均

法人預估 2021 EPS 本益比位階:最低之下

上表列出根基近 10 年平均 EPS、本益比的表格,

近 10 年平均 EPS 是 2.27 元,平均本益比是 9.08,

2020.06.02 收盤價是 41.10 元,位於昂貴價之上,

不過這是用過去 10 年的平均表現作評估。

股價是反應未來的獲利能力,所以更要關注未來的 EPS,

而用本益比的方式也較能表達客觀的位階高低狀況,

利用法人預估 2020 年 EPS 的 4.89 元,計算本益比位階,

本益比 = 41.10 / 4.89 = 8.40,本益比位階:「最低~平均」。

而若以法人預估 2021 年 EPS 的 6.02 元,計算本益比位階,

本益比 = 41.10 / 6.02 = 6.83,本益比位階:「最低之下」,

以歷史平均的本益比 9.08 來看,目前將對較低檔。

最後要提醒大家每個工程時間都只是預估並非確定,

若是遇上大雨甚至颱風或是地震都有可能影響工程,

後續法人都會隨著公司最新營運狀況做 EPS 預估調整,

未來務必持續追蹤相關消息。

重點結論:冠德及根基 2021 年之前建案明朗,

目前本益比位階都處於歷史相對低檔區

從冠德的股價月 K 線圖可以看到,

因為「完工交屋」認列的方式導致獲利起伏較大,

過去在 2014 年有好幾個大案完工入帳,

因此股價從 2013 年就開始反應大漲。

再從根基的股價月 K 線圖看到,

「完工比例法」認列的方式使獲利相對穩定,

不僅擁有來自冠德集團穩定的住宅案源,

每年也有可能會取得新的政府及廠辦標案。

展望冠德建設以及根基營造的未來營運狀況,

冠德將在 2020 下半年到 2021 年初都有新建案完工,

隨著未來購買預售屋的屋主完成交屋將逐漸貢獻業績,

2021 年還有玉山銀行將會以 61 億元收購敦北地上權。

根基則受惠冠德住宅建案直到 2021 年之前都較明朗,

此外手上還有 5 大政府工程將持續貢獻,

未來可以繼續關注是否有取得新的標案合約,

目前 2 間公司的本益比位階都在相對低檔區。

潛在風險:建案完工時間的不確定性以及總體經濟變化

不管是冠德或是根基都有工程完工時間不確定性的風險,

冠德需要完工才能交屋認列營收,

根基也要依照完工進度來認列收入,

若是工程時間因為天災或是人為影響而被遞延,

就會造成認列的時間再往後移,

不過遞延的收入還是會在以後認列,只是短暫影響。

另外全球經濟若是轉差也是潛在的風險,

民眾沒辦法負擔購屋,冠德的新屋或是餘屋都會銷售停滯,

不過房子已經蓋好了,所以較不會影響當期的根基收入,

比較會影響的是未來,因為推案下降導致能蓋的房子減少了。

貼心警語:

「新冠肺炎疫情不確定性高,可以加入安全邊際的過濾條件,例如打 9 折」

「法人預估 EPS 隨時會根據最新公司營運、產業狀況作調整,要持續關注」

(備註: iPhone 手機請長按連結)

升級【不敗存股術 APP】專業版

即可閱讀更多的財經分析文章