發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

中國國家發改會在「新基建」藍圖加入 5G 發展拚經濟

3 大電信營運商也同步開始加速 5G 基礎設施的佈建

中國國家發改會在 2020.04.20 公佈了「新基建」的藍圖,

一改過去大力發展鐵公基(鐵路、公路、機場)的政府政策,

這次明確新增了 5G、物聯網、AI、雲端運算等新技術的基礎設施,

除了因應 5G 新世代的來臨,同樣也是為了能夠提振經濟。

2020 初受到新冠肺炎疫情的影響重創中國 GDP,

第一季 GDP 年減 6.8%,是 1992 年有紀錄以來首度出現負成長,

因此中國政府為了拚經濟,將持續擴大基礎建設的發展,

其中 5G 相關設備就是這次相當值得注意的投資焦點之一。

除此之外,中國 3 大電信營運商(中國移動、中國電信、中國聯通),

同步在 2020 年開始加速 5G 基礎設施的佈建,

針對 5G 的資本支出預算高達 1803 億人民幣,是 2019 年的 4 倍。

而中國 3 大電信營運商也分別在 4 月份完成 5G 設備的採購標案,

中國移動一共採購了 27 萬座的 5G 基地台,

中國電信與中國聯通則是聯合採購 25 萬座的 5G 基地台,

相關標案由 4 大設備商(華為、中興通訊、愛立信、中國信科)取得,

其中華為取得 50% 以上的訂單,中興通訊也有 20% 以上,

兩間中國最大的電信設備商合計取得 8 成以上的市佔率,

使台廠相關供應鏈也能因此受惠中國加速發展 5G 的果實。

(備註:受惠流程為中國 3 大電信營運商向 4 大設備商下單,

設備商再向各零組件廠商下單,整條供應鏈都能因此受惠。)

聯茂(6213):銅箔基板廠商,為 PCB 的關鍵原料

逐漸提升網路通訊應用,並進行材料升級提升毛利率

今天要介紹的公司就是華為以及中興通訊的概念股聯茂(6213),

成立於 1997 年,並在 2002 年上櫃,2008 年轉上市。

聯茂在過去就已經打入 2 大 5G 設備商的供應鏈,

並且開始逐步量產 5G 相關應用的銅箔基板。

銅箔基板是所有 PCB 的最主要原料,

大約佔 PCB 原料成本高達一半左右,是 PCB 最關鍵的原材料,

所有的電子產品都會需要用到 PCB,

因此聯茂的營運與電子產業的連動息息相關。

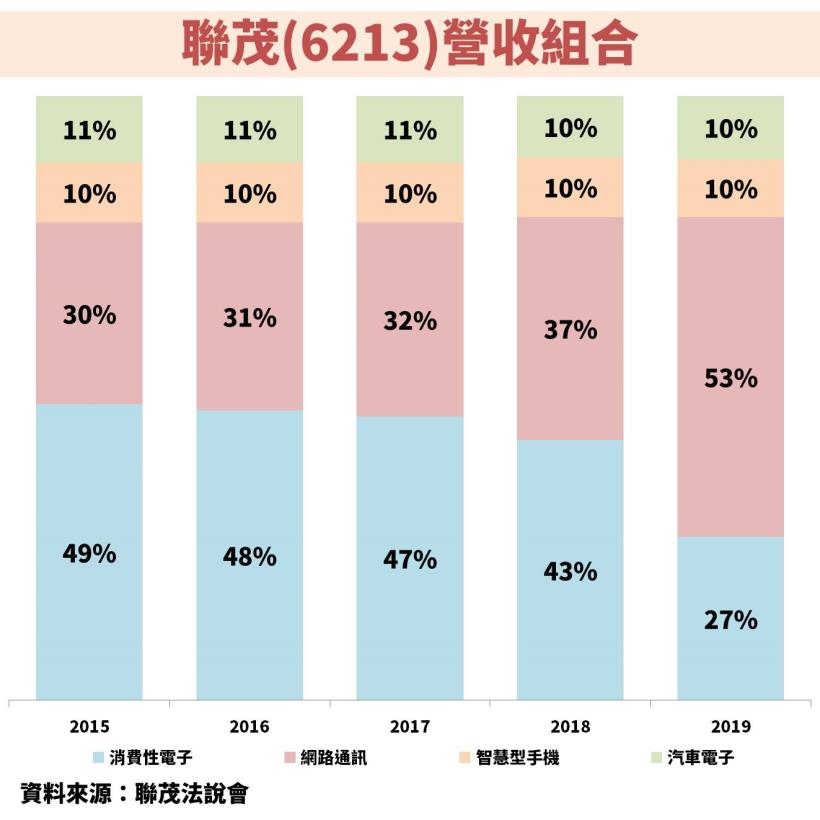

從下圖聯茂的營收組合可以看到,

過去主要是以消費性電子為主要的終端應用,

近年隨著 5G 加速發展,公司積極發展高頻高速的網通領域,

使網路通訊在 2019 大幅成長,成為營收最大的貢獻來源。

接著讓我們來看一下聯茂近 10 年的營運狀況與財務比率,

可以發現過去營收其實是持平的,但 EPS 卻是逐年衰退,

究竟聯茂過去的營運出了什麼問題?

未來會有改善嗎?該如何作判讀呢?

股價過去漲了一倍,估值會太昂貴嗎?

如果想觀看完整的財經分析文章,

現在就前往【陳重銘 最新專案】,

即可在追夢玩家平台閱讀

如果想觀看更多財經分析文章,

現在就前往【陳重銘 最新專案】,

即可在追夢玩家平台閱讀