我的網誌

我的網誌

圖片來源:(Shutterstock)

台股昨(3/19)日收盤一如預期,跌停家數創新高並非外資造成,

而是融資戶在大盤整體融資維持率跌破 130% 後,

慘遭券商用市價賣出持股所致,集中市場融資下滑 118.01 億,

櫃買市場則減少 40.27 億,

而集中市場融資餘額降至 928 億,更是近 10 年新低,

國家隊又剛好選在這個籌碼清洗乾淨的時刻,

分別丟出降息、禁空令、國安基金護盤三大利多,

台股今(3/20)日開盤立刻上漲 252.05 點開出,

隨後 1 個半小時開高走高,在 10:24 漲點擴大到 577 點,

終場上漲 552.75 點,以 9,234.09 點作收,

成交量 2,349.28 億,未明顯放大。

(資料來源 : 證交所 ) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

跌停家數創高後,漲停家數又創高

台股昨(3/19)日跌停家數創下 722 家新高,

我們也發現到,過去股災,短線最低點往往就落在跌停家數創高之時,

但今(3/20)日大盤上漲 552.75 點,一舉收復 3 月 18 日的收盤價,

同時漲停家數達到近 2 年新高的 126 家,

國安基金進場第一天,就出現數百家亮燈漲停,震懾空軍的場面,

而這個就不是之前經常出現的狀況了,

我們同樣拉回到過去的幾次股災,

來假設接下來的情況可能會如何發展。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

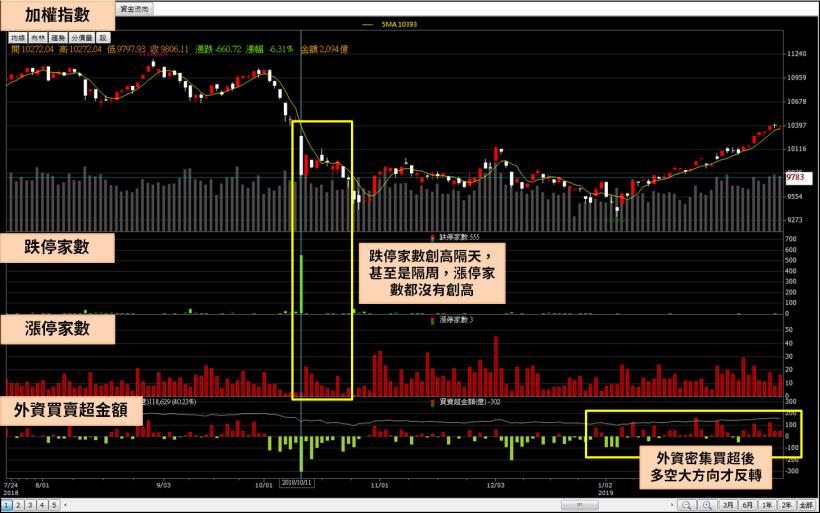

2018 年 10 月股災

貿易戰股災的跌停家數創高日出現在 2018 年 10 月 11 日,

當天加權指數下跌 660.72 點(跌幅6.31%),跌停家數達到 555 家,

隔天指數也出現反彈,上漲 239.7 點(2.44%),

不過當日漲停家數僅有 22 家,

與本次股災的隔日反彈狀況不同,之後貿易戰疑慮不斷加深,

一直到 2019 年 1 月 4 日 才止跌,

也就是外資密集買超後,多空大方向才反轉。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

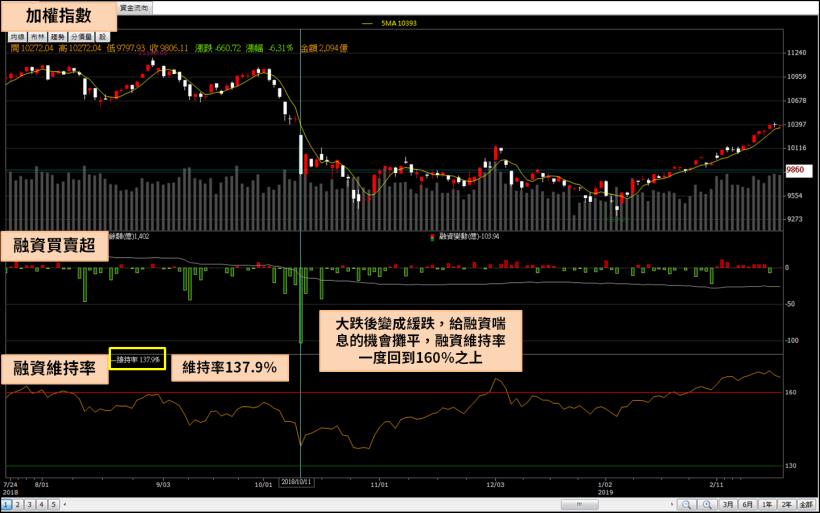

跌停家數創高往往伴隨融資維持率逼近 130%,

不過這個現象在 2018 年 10 月股災卻沒有見到,

集體跌停出現在股價相對高點,恐慌並非價格造成,

而是美國總統川普的推特造成,

當天融資維持率還有 137.9%,之後雖然空方格局維持了 2 個多月,

但走勢為緩跌而非暴跌,這給了融資喘息的機會攤平,

融資維持率一度回到160%之上,

最終融資戶僥倖躲過這次危機。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

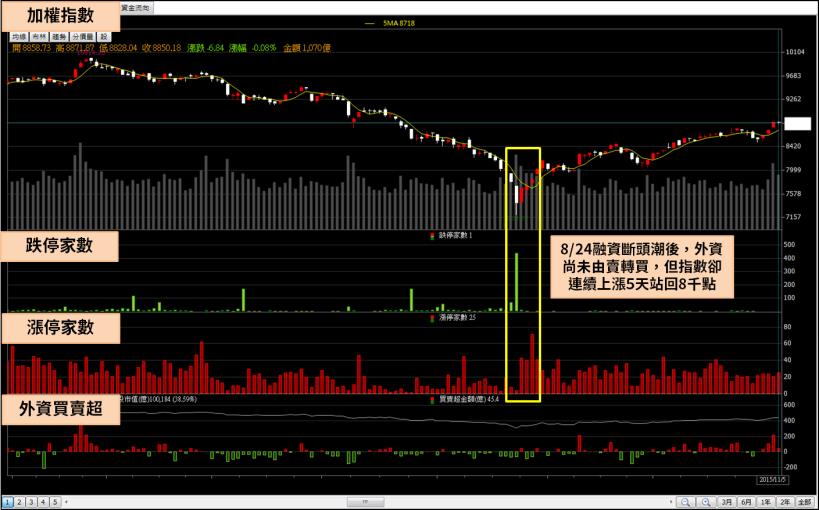

2015 年 8 月股災

2015 年台股從 4 月開始下跌,到了當年 8 月,

進入到跟本次股災一樣的融資擊殺盤,

8/19 ~ 8/24 四個交易日內,點數從 8177.22 點下殺到最低 7,203.07 點,

跌停家數也在 8/24 達到 442 家,恐慌氣氛瀰漫到最高點,

隔天國安基金宣布第六次進場,指數 5 個交易日內站回到 8 千點之上,

成功打出一個漂亮的 V 型反轉,

此外,國安基金宣布進場後,雖然隔天漲停家數未創新高,

但卻連續 4 個交易日超過 40 家漲停,

2015/8/24 之後的台股表現,

是本次股災國安基金第七次進場後,可能的發展方向之一。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

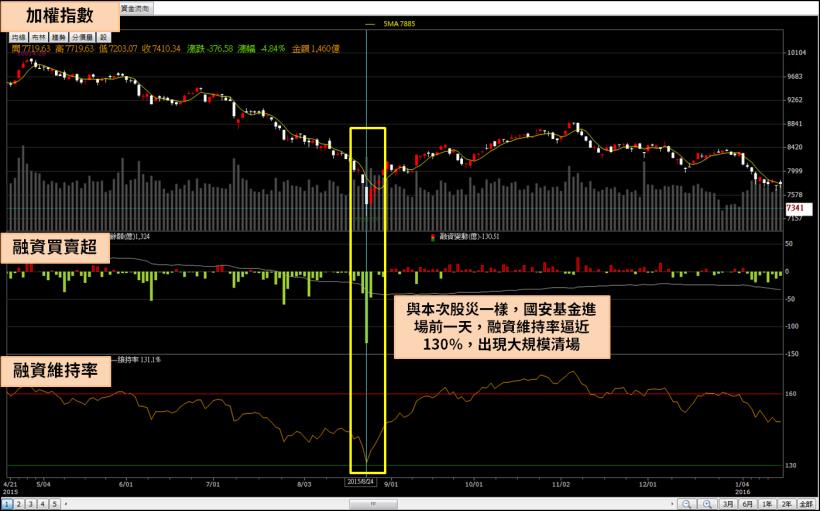

國安基金,顧名思義,是股市大跌時,

進場安定金融市場的政府資金,

但國安基金過去 6 次進場,6 次都獲利出場,

這代表國安基金進股市也是來賺錢的,

而幾乎每一次,國安基金都選在融資維持率逼近130%,

出現大規模斷頭潮的隔天宣布進場,

2015 年 8 月 24 日當天,融資維持率降到 131.1%,

融資單日減少 130.51 億,當天收盤後國安基金立刻宣布進場,

這也是另一個與本次股災相似之處。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

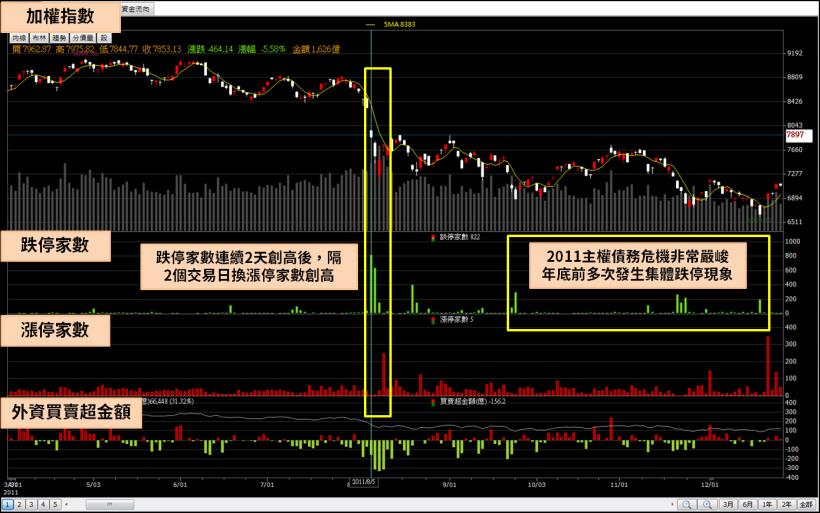

2011 年 8 月股災

2011 年由歐債醞釀,美國被降評引發的股災,

大盤在跌停家數連續 2 天創高後,

隔 2 個交易日換成漲停家數創高,

與當前的狀況非常類似,但這並未改變整體盤面的空頭格局,

指數除了越走越低,年底前多次發生集體跌停現象,

歐債對市場的凌遲式干擾,與當前的肺炎疫情頗為相似,

也同樣讓大家對實體經濟產生重大疑慮

也是另一個本次股災的後續可能發展方向之一。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

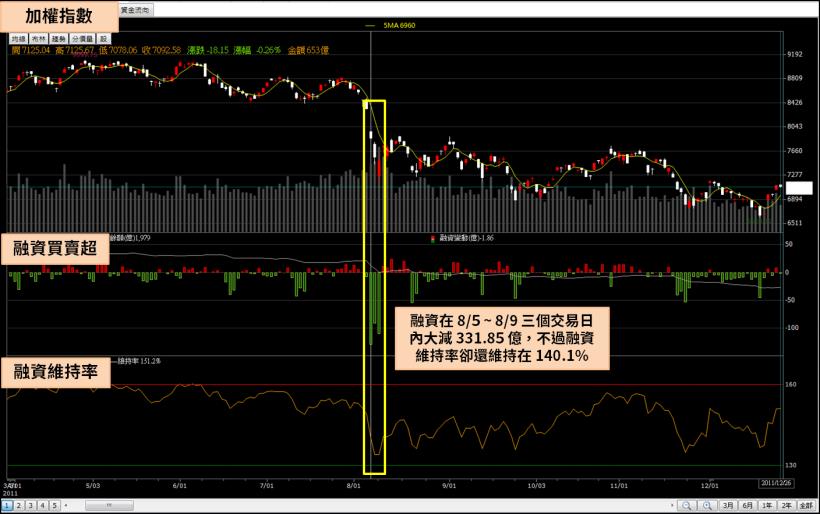

2011 年 8 月股災,融資在 8/5 ~ 8/9 三個交易日內大減 331.85 億,

不過融資維持率卻還維持在 140.1%,

與 2015 年或本次 2020 年的 130% 相去甚遠,

一直到年底 6,633.33 點,融資維持率降到 136.6%,

國安基金才宣布進場,從這裡也可以發現國安基金與融資的巧妙關係,

國安基金總是在融資浮額清洗完畢後,才進場買股。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

兩種可能性

從 3/19 與 3/20 走勢來看,2018 年 10 月股災是最不可能的發展方向,

又從籌碼面與國安基金進場時間點來看,

2015 年 8 月股災是目前的可能走勢之一,

但如果考量到大量跌停後出現大量漲停及肺炎疫情本身的利空特性,

2011 年主權債務危機又比較符合當年的狀況,

投資人可謹慎觀察後續發展會比較符合哪一種發展方向。

此外,現階段操作要小心謹慎,不要融資,做好現金部位控管,

度過這個空頭,才有下一次多頭。

想知道下週的最新選股嗎?

觀看最佳選股組合與洞察趨勢!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。