我的網誌

我的網誌

(隨拍 - 蔡誠圃 拍攝)

FED 降息突襲,意外引發拋售潮

美股終場全數收跌,道瓊盤中跌近千點

昨日(3) FED 意外因為武漢疫情變化,緊急宣布降息2碼,

急速拉升現貨黃金漲幅,並激勵美股急升 600 點,

推動道瓊一度向上挑戰年線,

但意外緊急降準,亦引動市場對於疫情可能造成經濟衝擊的避險意識,

10 年期美債殖利率跌至 0.94% 創歷史新低,

拋售潮令四大指數終場全數收跌,跌幅介於 3.41%~2.81%,

其中費半跌幅最重,道瓊於盤中一度跌近千點,

現貨黃金回攻 1,640 美元/盎司關卡。

(贊助商連結)

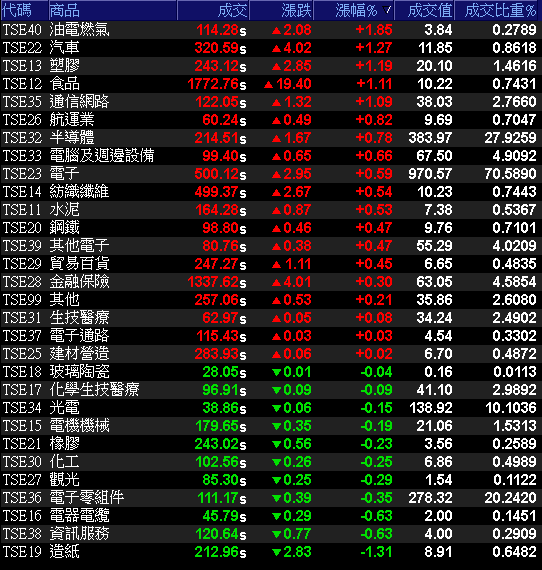

各國央行降息救市,台股震盪走高

OTC 微幅收黑,造紙族群遭提款

各國央行連袂降息救市,今日(4)台股震盪走高,

終場以 11,392 點作收,漲幅 0.57%。成交量遞減至 1,374 億。

OTC 櫃買指數盤中一度試圖向下往年線尋找支撐,

後續跌幅收斂,終場小跌 0.5%。

三大類股指數全數收紅,非金電指數走勢最穩。

29 大類股指數漲多跌少,油電燃氣與汽車漲幅最高。

造紙類股浮現獲利了結賣壓,終場跌幅達 1.31%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+28.80億元

外資:+63.05億元

投信:+1.41億元

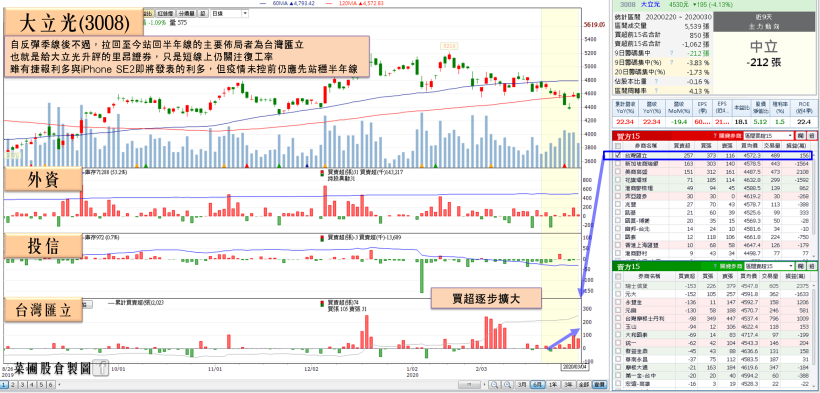

三星傳銷售捷報,大立光終場仍收黑

法說釋利多,鴻海終場搶回 10 日線

大立光(3008)盤前傳出三星摺疊新機 Galaxy Z Flip 的銷售捷報,

里昂證券亦提及 iPhone SE2 動能遞延但目標不變,

目前已在鄭州最後測試,但終場跌幅收斂至 1.09%,暫處半年線下。

鴻海(2317)昨日(3)在法說會上提及 1H20 展望,

整體發展訂單遞延,淡季可能由 Q2 提前至 Q1,

市場關注的復工率則有望在 3 月底前恢復正常產能。

後續焦點將轉至南韓零組件是否斷鏈,今日終場收漲 0.86% 站回 10 日線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

疫情不影響 5G 基建

聯亞有望迎轉單,買盤點火

由於大陸近期啟動 5G 二期標案,

加上中國聯通、中國電信將加快5G建設進度,

1Q20 的建置期雖受到疫情影響,遞延至 2~3Q20,

但疫情肆虐暫不影響 5G 基礎建設的方向,

在光通訊的聯亞(3081)除了 1Q20 有望淡季不淡,

加上大陸兩大光電廠「光訊」、「華工」的生產地位在武漢與湖北,

可期望迎來轉單延續營運動能,法人預期在 3 月營運可恢復正常,

今日(4)早盤雖一度向下回測 10 日線支撐,

但盤中翻紅並於尾盤出現買單點火,終場收漲 2.81%。

同屬光通訊的聯鈞(3450)尾盤亦同受買單拉抬,收紅小漲 0.65%。

《衍伸閱讀:聯亞(3081)坐擁 2 利多股價回神,將挑戰武漢缺口!》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

復工率逐步提高 + 產品生命週期長

亞系外資看好信邦,調升目標價

2 月營收公布已逾 70 間,其中電子零組件廠的信邦(3023)

在 2 月合併營收為 13.35 億,年增 10.65%

雖受到武漢肺炎疫情影響,令 2 月合併營收月減 14.16%

但前 2 月累計合併營收 28.90 億,年增 14.04%

在北京、江陰及桐城工廠復工率逐步提高的背景下,

1Q20 的營運表現仍有望挑戰年增

而亞系外資看好,信邦(3023)在 MAGIC 的發展政策下

有助降低 IT 產業波動影響,加上信邦(3023)非 IT 的產品生命週期較長

需求未因肺炎疫情衝擊而消失,只是向後遞延,調升目標價至 158 元

備註:MAGIC 的發展政策為,健康照護(Medical Health)、

汽車及航空(Automotive & Aviation)、綠能(Green Energy)、

工業應用(Industrial Application)、以及通訊(Communication)

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,油市關注 3 月初 OPEC+ 的風向球。

FED 急吹降息引起市場擔憂疫情影響可能超出預期,

後續聚焦武漢疫情的病例數字是否出現控制,

數據上聚焦小非農以及美國2月ISM、非製造業PMI的數據。

台股今日(4)勉力收紅,但量能續減,高檔破線的個股應留意嚴守停損,

並適時將持股汰弱留強以維持部分現金水位。

族群部分防疫、免疫概念股慎追高,

5G進程未變,跌深的5G相關個股可留意,

缺貨的造紙、CMOS、矽晶圓慎追高。

時序進入 3 月逐步聚焦 2 月份營收公布以及年報公布。

如果喜歡我的文章

可以追蹤我的粉絲頁《菜圃股倉》哦