我的網誌

我的網誌

圖片來源:(Shutterstock)

武漢肺炎在 1 月底、2 月初一度造成亞洲股市震撼,

但之後中國央行救市,上證、深證股市回補年後大跌缺口,

加上道瓊指數在美國 12 月及 1 月經濟數據激勵下直逼 3 萬點,

整體環球股市恐慌氣氛漸漸散去,就在市場以為中國已穩住肺炎疫情時,

上週末韓國疫情卻突然爆發,截至 2 月 24 日,確診人數已直逼 763 人,

雖然目前韓國政府尚未做出類似湖北省全面停工的政策,

但不斷增加的病例數卻先衝擊到 24 日的韓國股市,

淺碟型市場的台股也就跟著出現劇烈反應,

24 日下跌 132.69 點開出後,雖然有買盤進場承接,

但仍難檔下行趨勢,終場下跌 151.48 點,以 11,534.87 點,

上漲家數 164 家,下跌家數 711 家,成交量 1381.88 億,

弔詭的是,本次肺炎的發源地中國,

其深證指數在央行全力作多下,24 日依舊上漲 1.23%。

(資料來源 : 證交所 ) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

韓國企業傳出員工疑似感染

韓國疫情上週爆發後,多家企業傳出有員工疑似感染,

除了記憶體大廠海力士有一員工與肺炎確診患者有密切接觸,

三星電子龜尾廠手機工廠也有一員工確診新冠肺炎,

市場擔心若疫情進一步擴大恐將衝擊後續記憶體甚至半導體產業供應鏈,

種種不確定性讓 1 月底的恐慌性賣壓再度上演,

不過半導體與面板究竟會不會斷鏈,可以從湖北省前幾周的狀況來看。

武漢面板、記憶體廠並未全面停工

2 月初市場消息最混亂時,許多避險資金立刻湧入面板與記憶體族群,

這是因為重災區武漢市為中國重要的面板與記憶體生產基地,

若武漢市停工,將讓供給端出現缺口,

但後來當地政府特別允許面板與記憶體企業可以不停工,

並且還特別確保廠商的貨物進出可以不受到封城管制影響,

可以說 2 月初預期的湖北省產能缺口,到了 2 月中幾乎沒有出現,

反而是 PCB、被動元件這一類零組件復工率不佳,產能出現缺口,

而這個狀況預期要到 3、4 月左右才會改善,

記憶體斷鏈可能性不大

回到韓國疫情的狀況,無論是晶圓代工或是記憶體產業,

都屬於高度精密製程的產業,一片晶圓從投片到產出,

短則耗時 1 個月,長則 3 個月,除非是遇到地震破片之類不可挽回的狀況,

一般來說不太可能停產,因此韓國病例數雖然逐步增加,

但半導體產業停工的可能性不大,此外,

海力士為了確保產業運作,從上週開始也採取多項措施,

包括讓與患者接觸過的員工返家隔離、在工廠入口加裝熱感應攝影機,

確保員工沒有發燒等,總的來說,

目前市場最擔心的韓國面板、半導體產業,

即便在武漢市疫情最嚴重的時候也沒有停工,

在韓國會停工的可能性也就更小了。

在韓國有設廠的公司

我們曾經在 2 月初湖北省疫情爆發的第一時間,

整理了上市櫃公司在湖北省的設廠狀況,

因為台商在中國主要以勞力密集的組裝產業為主,

停工風險也就特別高,一些公司直到目前都尚未恢復設廠,

而本次韓國疫情爆發,雖然停工的可能性不大,

不過投資人應該也很好奇有哪一些廠商有在韓國設廠?

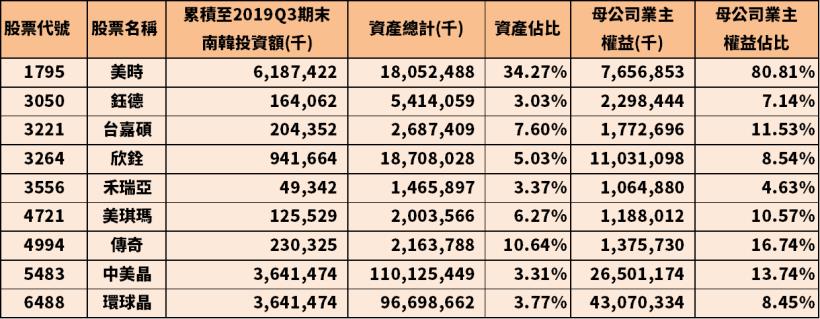

在台股 1722 家上市櫃企業中,

共有 29 家企業在韓國有設立子公司,

而韓國投資帳面金額佔資產比重大於 5% 的只有 5 間,

其中學名藥廠美時(1795)佔比 34.27%,

遊戲廠商傳奇(4994)佔比 10.64%,也都是不太受疫情影響的產業。

下圖:南韓投資額佔資產比 3% 以上的公司

(資料來源 : Cmoney ) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

投資金額大於 10 億的

如果從投資金額來看,

南韓投資金額超過 10 億元以上的企業有 7 間,

分別是統一(1216)、日月光(3711)、美時(1795)、

中美晶(5483)、環球晶(6488)、富邦金(2881)及元大金(2885),

產業分布在加工食品、製藥、半導體、金融,

並未出現易受疫情影響的餐飲、百貨業者,

(資料來源 : Cmoney ) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

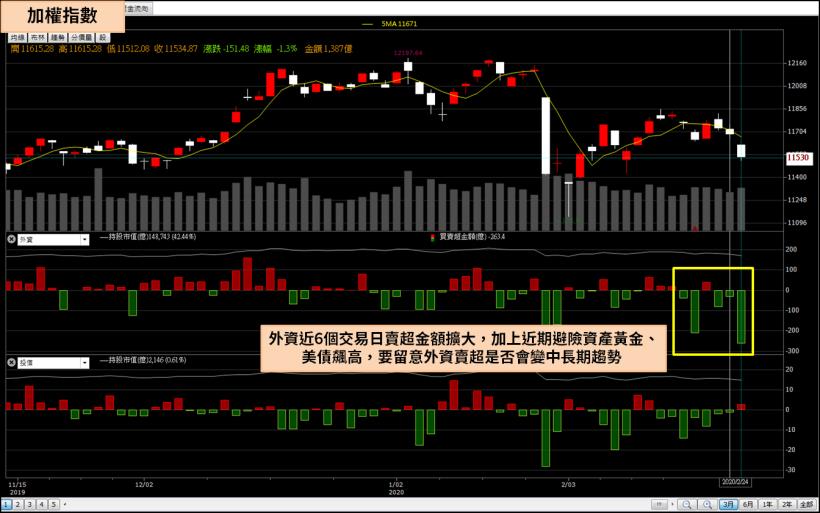

需留意外資動向

雖然韓國疫情惡化對台灣上市櫃公司應不會有太大影響,

但從 2 月 17 日開始,外資近 6 個交易日累計賣超金額擴大,

同一時間新台幣從 30 元急貶至 30.48 元,

而金價與美國公債價格則大幅上揚,

顯示在撲朔迷離的肺炎疫情下,部分資金正從股市撤出,

轉進避險性資產,不過美債與黃金在過去 2 年就已經因熱錢流竄上漲,

去年更是出現罕見的股債金三漲狀況,

雖然無法確認這種賣出股票、轉進債券、黃金的行為會維持多久,

但短期內仍應密切留意外資動向,

若個股出現外資連續且大量的賣出持股,就要特別謹慎,

外資如果是以資金重新配置為動機在賣股,

那麼低本益比、高殖利率甚至是 3 月開始復工出貨,

都不會改變外資賣股票的行為。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

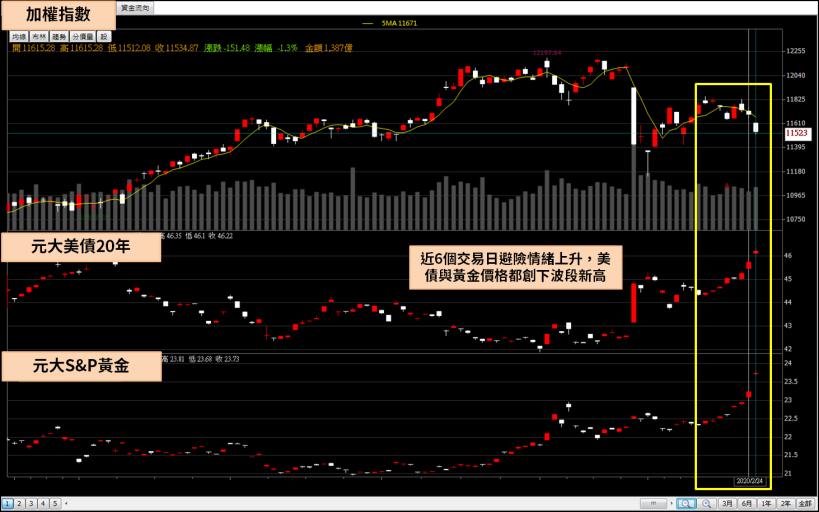

比較加權指數、元大美債 20 年及元大S&P黃金,

在 2 月 3 日之後,中國疫情在封省政策雷厲風行下,

逐步獲得控制,市場情緒也漸漸回穩,但上周開始,

中國以外的疫情開始爆發,避險情緒上升,

美債與黃金價格都創下波段新高。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

想知道下週的最新選股嗎?

觀看最佳選股組合與洞察趨勢!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。