我的網誌

我的網誌

(圖片來源:shutterstock)

緯創(3231)個股分析

前言

在之前的文章中也有寫過緯創,

相信很多熟悉艾蜜莉的大大們,

也都知道我自己在前陣子有買進一批,

成本大約在 21.X ~22.X元左右,

最近因為波段的漲幅達到 20 % 以上,

所以我開始出脫我手中的緯創股票,

但手中有持股的朋友,

可以視自己的狀況決定該賣掉還是長期持有領股利。

公司基本介紹

公司成立時間:90/05/30 上市時間:92/08/19

董事長:林憲銘,總經理:黃柏漙

公司股本 284.06 億,

前身為宏碁(2353)的研發、製造、服務部門,

於 2001 年 5 月 30 日分割獨立而成立,

公司為資訊及通訊類產品 ODM 廠商,

目前為全球前五大筆記型電腦製造商。

在全球共有 13 個製造基地、

9 個研發技術中心及 15 個客戶服務中心

這些重要的營運基地遍布於亞洲、歐洲及北美等地。

ODM (Original Design Manufactures):

原廠委託設計;需要產品設計開發及生產組裝能力,

能與 ODM 買主共同議定產品規格,

進行產品設計或改良的工作,

ODM 對代工方來說價格比直接依照買主設計好的產品代工 (OEM) 較好。

產業前景

對於蘋果的手機供應,有望取得更多的信任,

為生產最新的 iPhone 累積能量

緯創 (3231) 於 2016 年開始,

在印度班加羅爾 (Bengaluru) 設廠生產 iPhone,

其中,iPhone 6s 是從 2018 年開始在印度生產,

iPhone 7 則從 2019 年初開始在印度生產。

緯創在印度生產蘋果 iPhone 6s 和 iPhone 7 已經出口歐洲。

雖然緯創有打入 iPhone 的供應鏈,

但在我看來目前緯創還只是蘋果的觀察合作對象(在手機領域),

因為 iPhone 現在價格較好的手機,

多是以 i8、 XR 、XS 以上的訂單為主,

而緯創只能承接差距一到兩個世代的產品,例如:SE2、 i6s 、i7。

但我認為只要市場上對於緯創代工的 iPhone 使用上符合蘋果一貫的良率要求,

再過一段時間蘋果或許就有機會把較新世代的手機交給緯創處理。

伺服器及資料中心規模不斷成長,

需求會帶動供應商成為受惠者

原本緯創為宏碁、華碩、聯想等筆記型電腦大廠代工,

主要的產品由一般消費者購買,

所以很容易受到市場景氣的枯榮影響,

隨著 谷歌( Google )、亞馬遜(Amazon)、

微軟(Microsoft)與臉書(Facebook)四大雲端供應商的崛起,

伺服器和資料中心整合的需求越來越大。

而這件事的好處是由於需求來自企業規模成長,

所以即使景氣不佳的狀況下,

因為上述公司彼此的競合關係,

在設備上的軍備競賽勢必也不能落於人後,

不然就極有可能會被市場淘汰,

而這些伺服器跟資料中心的製造及供應商,

相對就成為這波大數據掏金浪潮下賣鏟子的受惠者。

伺服器及資料中心的新需求帶動營收成長,

使得緯創不用在受制於電腦品牌商的壓價,

有助於提升毛利率。

伺服器近四年占緯創營收,

平均成長率維持雙位數,

以 2015 年到 2019 年來說,

伺服器占總營收從 8 % 成長到 23 %~ 25 %,

而筆電代工從 41 %下降到 25 %,

對於整體獲利的持續提升是很有幫助的。

但是從 2018 年到 2019 年,

營收占比大致上持平在 23 %~ 25 %,

代表成長的速度趨緩。

5G 正式商轉後將推升資料量的使用,

工業 4.0 及智慧製造,也都需要伺服器的運算,

這將為推動伺服器產業下一波的成長動能。

獲利能力

EPS 經歷筆電代工供過於求,

獲利大減至 2015 年 4Q EPS 轉負後否極泰來,

近年受惠伺服器需求,獲利年成長 20% 以上。

緯創在過去十年來,

即使經歷過電腦代工廠供需失衡的狀態,

依然能保持獲利,

這歸功於當時有即時的減少桌機的營收比重,

把產能轉往蓬勃發展中的筆電代工,

所以 2009- 2011 的獲利才得以維持在 4.15 元到 5.86 元的水準。

但隨著其他競爭者進入筆電市場,

整體的價格以及獲利空間不斷的衰退,

2012 年起以每年 25 % 以上的獲利衰退幅度持續到 2015 年,

在筆電代工毛利 3 %- 4 % ,

以及市場銷售狀況不佳的情況下,

2015 年 4Q 迎來這段時間以來的首次單季虧損。

所幸 2016 年起否極泰來,

由於雲端伺服器與資料中心的需求,

成為了緯創的獲利來源,

2016 - 2019 年獲利逐步好轉,

EPS 年增率至少都大於 20 % 。

2Q19 稅後 EPS 0.44 元優於預期

在前一篇文章中提到的

原本預估今年和去年比起來第二季獲利有可能會是衰退的,

但是因為第二季筆電重啟拉貨,出貨量為 420 萬台,

減緩了淡季效應,另外第二季原物料成本下降使得毛利率上升,

也帶動整季的獲利增加。

(圖片來源:艾蜜莉定存股 APP )

(圖片來源:艾蜜莉定存股 APP )

股利政策

連續十年股利都維持在 1.46 元以上,

2018 年起不再發放股票股利。

近 10 年多維持在 1.46 元以上,

就連獲利狀況最差的 2015 年、 2016 年也不例外,

是一間體恤股東的好公司,

但值得注意的是 2018 年股利政策的轉變。

2018 年在宣布發放股利時,首度取消股票股利,

一個原因或許是公司派認為現階段公司資金的需求減少,

或者是公司未來的成長性趨緩,

為了維持 EPS 的穩定,不再增加股本。

(圖片來源:艾蜜莉定存股 APP )

護城河

護城河優勢有以下五種

1.無形資產

2.價格優勢(規模經濟)

3.網絡效應

4.高轉換成本

5.有效規模

緯創擁有無形資產及價格優勢(規模經濟)

無形資產

無形資產中有幾個主要的項目,例如:品牌、專利、特許執照。

(圖片來源:緯創法說會 p7 )

緯創的製造相關專利共 6500 項,美國專利 1700 項。

雖然緯創屬於代工業,沒有品牌的無形資產,

但是他有多項製造相關的專利權可作為護城河。

價格優勢(規模經濟)

目前台灣的電子代工業規模都相當的龐大,

具有一定的規模經濟,

成為想要新進入這個市場的競爭者的門檻,

所以也可以算護城河。

在護城河這個項目我給緯創 3 分

護城河評分標準

4分:一個以上很強的護城河

3分:兩個普通的護城河

2分:一個普通的護城河

1分:一個弱的護城河

風險評估

★緯創的風險分數:1 分

4 大風險分別是:

關鍵人物風險

政策風險

通膨風險

科學與技術風險

逐項檢視 4 大風險

關鍵人物風險

把董事長林憲銘的名字放在 google ,

可以找到過往是否有違法亂紀的線索,

查詢後發現以下類似報導,

2007 年 3 月間建碁出現 8 億元的財務缺口,

董事長林憲銘為填補資金缺口,解決流動性問題。

打算把才剛啟用 1 年,

位於北市瑞光路的總部大樓賣掉。

陽明海運評估後屬意購買,

官司的爭議在於,鑑價單位評估該大樓值 11 億多,

但實際的成交價格為 14.5 億。

雙方並談妥由建碁回租 1 到 3 樓作為辦公使用。

了解過程後發現,

當時為建碁董事長的林憲銘並沒有損及公司利益,

雖然是被列為被告,

由於當時建碁現金有缺口,賣掉大樓,

但是買賣的成交價格比鑑價高出三億,

對於公司來說是好事,

所以我認為林憲銘董事長沒有違反誠信原則,

在關鍵人物風險這個評比是過關的。

政策風險

中美貿易戰的過程中,中美兩國彼此調高關稅,

但由於緯創的生產基地分散各地,

另外近期也積極佈署產能轉移,

我認為在政策風險這個項目,

緯創是可以有效規避的。

通貨膨脹風險

近期緯創在各國的工廠一直都面臨著工資調漲的狀況,

人力成本節節攀升這是需要注意的地方,

所以緯創有通貨膨脹風險。

科學與技術風險

緯創屬於科技股,會有科學與技術風險。

例如產業需求趨緩導致業務衰退,

或在競爭的過程中技術跟不上同業的可能性。

風險評估規則

從 2 分開始算,這檔公司有一種風險就扣 0.5 分,

最低為 0 分。

用這樣計算在這個項目緯創為 1 分。

體質評估

正常,僅有一項不良項目

緯創在體質評估的部分為正常,

而且狀況比之前文章還要好,

上次的評估中為兩項不良項目,

此次降低為一項而已。

(圖片來源:艾蜜莉定存股 APP )

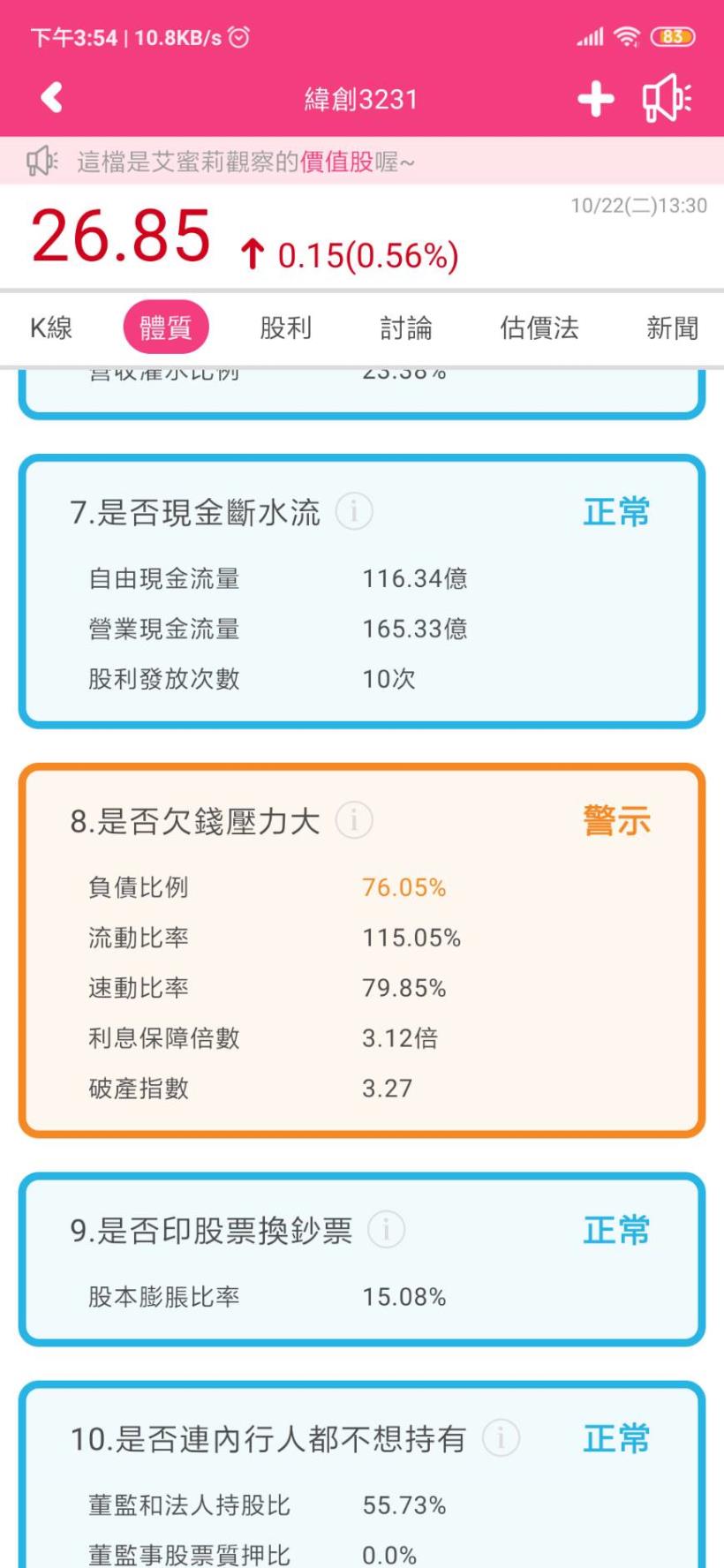

第一項不良項目:

是否欠錢壓力大

(圖片來源:艾蜜莉定存股 APP )

從圖中可以看出緯創的負債比例過高為 76.05 %

合格標準為 50% 以下,

因為電子代工產業的負債比例普遍偏高,

主因是設備、廠房等,

都需要透過跟銀行借錢來分期攤還,

才有辦法在符合客戶要求的速度下量產,

例如:仁寶的負債比例為 73.41 %,以及廣達的 79.49 %,

所以我們可以知道這是電子代工產業的普遍現象,

可以不用那麼在意。

財務狀況正常,所以我們給他 3 分。

體質評估標準

1.正常項目:10 項為 4 分。

2.正常項目:7 項以上,且不正常項目沒有很嚴重為 3 分。

3.正常項目:7 項以上,不正常項目有些是不好的,為 2 分。

4.警示項目:不正常項目沒有很嚴重,視情況給 2-3 分。

5.警示項目:不正常項目很嚴重,視情況 0-1 分。(甚至可倒扣)

替個股打分數-緯創 7 分

護城河項目的分數為 3 分、

財務狀況分數為 3 分、

風險項目的分數為 1 分。

總結以上資料,

緯創是一間 7 分的公司,

7 分以上就是一間整體評價不錯的公司,

如果價格落到便宜價之下,

可以考慮買進的。

評估標準

總分 7 分以上:好公司

總分 6 分以上:列入觀察

總分 5 分以下:不值得持有

投資策略(2019/10/24分析 僅供參考)

緯創目前位於便宜價到合理價之間

打開 APP 估價頁面,

因為股利法(十年)高於平均價過多,所以我們把它關掉

(圖片來源:艾蜜莉定存股 APP )

從圖中可以看到緯創的便宜價為 21.51,

在艾蜜莉之前的文章中也跟大家介紹過,

原定計畫是分批買進,

21.X~22.X 買進第一批,

再打九折買進第二批,

再打八折買進第三批。

結果緯創的價格在第一批買入後就觸底了。

而我在 21.X~22.X 時有進場買進,

相信有訂閱的用戶都知道這個訊息,

近期因為國際情勢不確定性變高,

所以我選擇在 26.X 也就是獲利 20 % 左右的情況下,

開始分批出脫持股,

或接近合理價 29.X 元時全數賣出。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

想觀賞上述精彩的文章嗎?

只要 379 元,

【艾蜜莉專業版APP + 每月 2 篇存股心得】一次滿足!

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)