我的網誌

我的網誌

(圖片來源:shutterstock)

從七年級生都知道「香香豆」,

到近年很火紅的「好神拖」,

以及「克潮靈」、「去味大師」、「茶樹莊園」等,

在各大通路很常見到的芳香、除臭、除溼等日用品都是花仙子的產品。

花仙子早期因為做香香豆大紅起家,

後來經過包裝後以香氛袋的形式銷售,

在香氛市場站穩腳步後,

因為創辦人眼光獨到,

看見日本在流行的除溼產品,

台灣還沒有相關的應用,

便開始引進除溼產品「克潮靈」...

花仙子為台灣的老品牌,

透過管理層精準找到需求的眼光,

旗下的產品線也都在市場上佔有一定的市佔率,

讓我們更深入的了解一下這間公司吧!

(圖片來源:shutterstock)

從七年級生都知道「香香豆」,

到近年很火紅的「好神拖」,

以及「克潮靈」、「去味大師」、「茶樹莊園」等,

在各大通路很常見到的芳香、除臭、除溼等日用品都是花仙子的產品。

花仙子早期因為做香香豆大紅起家,

後來經過包裝後以香氛袋的形式銷售,

在香氛市場站穩腳步後,

因為創辦人眼光獨到,

看見日本在流行的除溼產品,

台灣還沒有相關的應用,

便開始引進除溼產品「克潮靈」...

花仙子為台灣的老品牌,

透過管理層精準找到需求的眼光,

旗下的產品線也都在市場上佔有一定的市佔率,

讓我們更深入的了解一下這間公司吧!

花仙子(1730)

多項品牌在香氛、除溼、清潔市場市佔領先

公司股本 6.32 億,

成立於 1983 年 5 月 24 日,

於 2001 年 9 月 17 日上市。

董事長蔡心心,總經理王佳郁,

公司股本 6.32 億元。

營收比重中去年( 107 年)代理的康寧餐具因為全聯集點風潮大賣,

廚具類營收佔了 31.89%,

但是熱潮過後估計廚具佔營收比例會慢慢回歸到前年水平(佔營收約 7-10%)。

(資料來源:107 年花仙子財報)

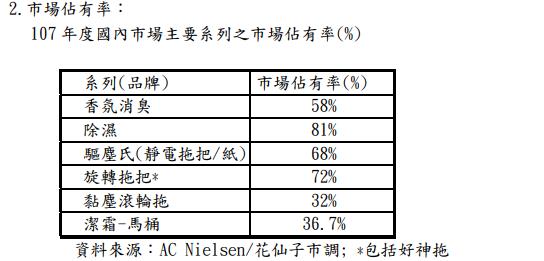

主要產品包含香氛、除溼、清潔類產品

旗下眾多子品牌於市場上行銷,

其中又以克潮靈為國內除溼龍頭品牌,

市佔高達81%,

好神拖及花仙子自有品牌旋轉拖把合計市佔也高達 7 成以上,

在國內的清潔相關品牌中也都有 32% - 68% 的市佔率。

(資料來源:花仙子107年財報)

企業概況

企業二代王佳郁自 2012 年創辦人罹癌過世後接手經營,

2014 年併購好神拖母公司帝凱,

取得好神拖品牌進而推升營收成長動能。

致力於品牌年輕化

致力於品牌年輕化,

較有名的案例是與 Unipapa 聯名推出馬來謨期間限定靜電拖把吸引年輕族群,

以及推出以香水為靈感的時尚生活子品牌

Les Parfums de Farcent(Farcent香水系列),

這些創意讓花仙子有效降低消費客群的年齡層,

使品牌客層不在侷限於婆婆媽媽們。

主要競爭對手為熊寶貝、聯合利華等國際品牌

競爭者多為國際品牌在香氛類的主要競爭對手為熊寶貝,

清潔用品相關的對手為聯合利華、莊臣、寶僑等,

國外廠牌挾資源優勢在台灣大砸廣告費用,

所以在品牌創新上如果沒有一直找新的點子,

很容易受到新品牌的影響。

獲利能力

近 6 年獲利維持年均 20% 高速成長

從下圖 EPS 成長的幅度可以看出

2012 年 EPS 1.68 元起獲利開始成長,

2013 年 EPS 3.72 元獲利中需扣除一次性收益約 2 元,

累積至 2018 年 EPS 4.96 元為止,

EPS 成長 195%,

年均複合成長約當 2 成,

且相當不容易的是這樣的高成長能維持 6-7 年之久。

108 年第 3 季成長趨緩主因:鑽石鍋熱潮不再

再來觀察 108 年獲利表現,

雖然前 3 季整體而言 EPS 較去年還是成長 38.7%,

但是 108 年第 3 季的獲利較去年同期比起來卻是衰退的,

深究其原因,

是去年下半年起花仙子代理的鑽石鍋。

在全聯因為集點加價購的關係引發搶購熱潮,

鑽石鍋供不應求,

獲利遞延到今年前兩季才出貨完成,

經查 108 年 10 月營收比重中廚具僅佔 7% 而已,

所以自 108 年第 3 季起獲利會回歸正常水準(少掉大部分廚具獲利)。

但因為上半年的獲利成長幅度依舊很大,

累積前 3 季 EPS 為 4.62 元,

從 10、11月營收狀況推估,

第 4 季 EPS 應當略小於第 3 季 1.04 元,

所以 108 年全年的 EPS 合理推估仍有 5.3 元到 5.6 元的水準。

109 年預估獲利回歸常態水準,EPS 約為 3.5 - 4 元

但明年度(109年)就可能回歸到 3.5 元到 4 元的水平,

預估方式主要是 107 年廚具佔營收 31.89%,

107 年營業利益率為 10.68%,

與 106 年的 9.95% 差異不大,

所以簡單假設集點風潮不再之後,

去掉 3 成廚具的獲利,

花仙子的 EPS 應當還有 3.5 元以上水平,

但實際狀況仍要觀察每季公告的季報為準。

(資料來源:艾蜜莉定存股app 整理:艾蜜莉)

股利政策

連續配發股利 22 年,合計 29.14 元

早期獲利成長停滯,

由於 2012 年以前,

公司方策略較為保守,

花仙子的客層逐漸老化,

獲利較差的年度 EPS 約為 0.7 元左右,

獲利較好的年度則為 1.5~1.7 元,

公司為保留部分現金營運,

配息率約為 55%-70% 左右。

所以配發股利的年度雖長,

但整體的股利總額卻不高。

近五年股利配發率為 73.48%

上一段落有提到近 5- 6 年由於經營方針變化,

營收及獲利表現開始有明顯的成長,

而公司方也沒有愧對股東,

股利配發率跟著獲利成長而提升,

使得近 5 年的股利配發率拉高到 73.48%,

讓小股東也能享受到公司獲利成長的經濟果實。

(資料來源:艾蜜莉定存股app)

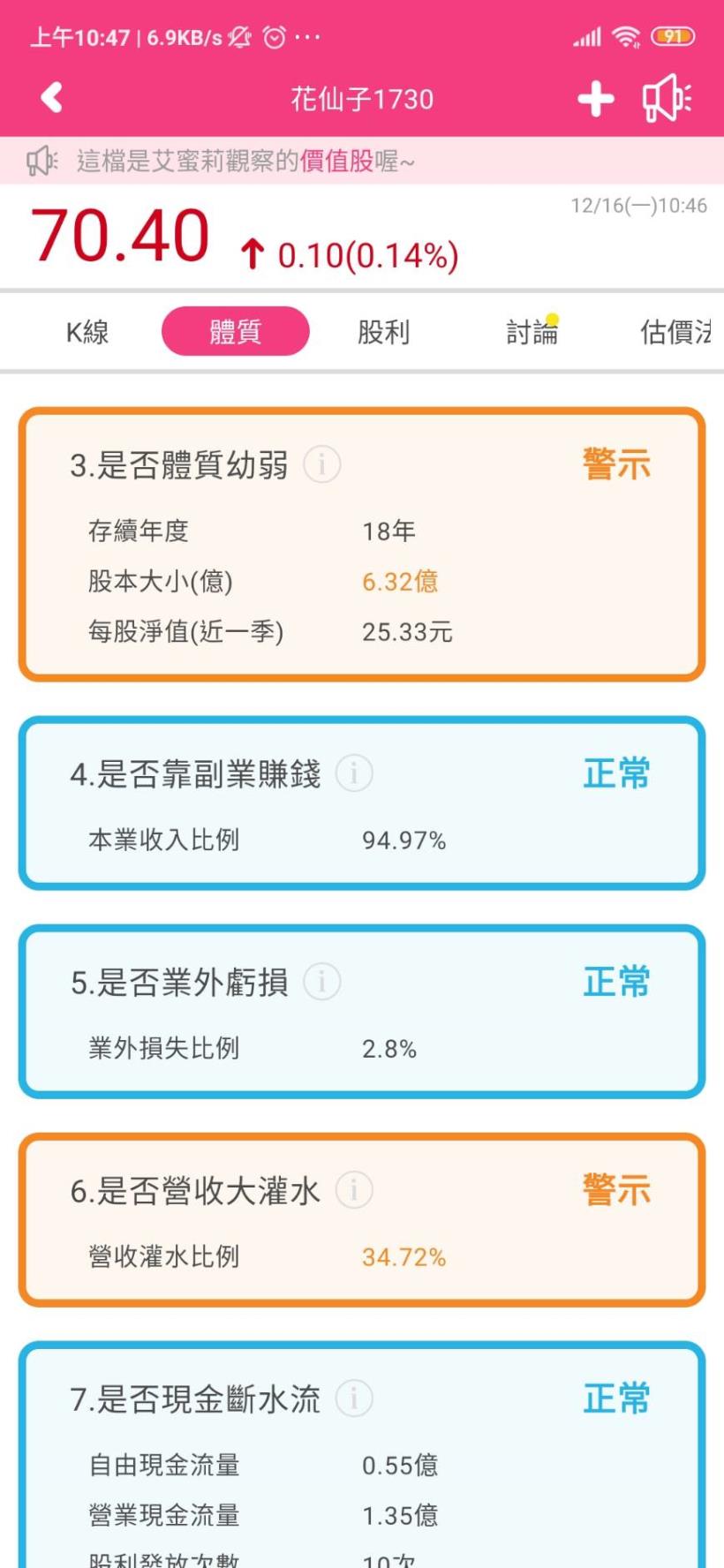

體質評估

體質正常,有 3 項警示項目

(資料來源:艾蜜莉定存股app)

警示項目 1

>是否體質幼弱

判斷標準股本 > 50 億

花仙子的股本僅 6.32 億,屬於中小型股,

雖然我比較偏愛股本大於 50 億的公司,

因為比較能撐過景氣低谷的時候,

且也比較不容易被主力炒作。

但由於花仙子獲利成長力不錯,

且民生類股獲利受景氣變化較小,

所以股本較小的問題不大。

(資料來源:艾蜜莉定存股app)

警示項目 2

>是否營收大灌水

標準為應收帳款跟存貨佔營收比例應小於 30%,

而花仙子的比例為 34.72% 略高於標準,

但是落差不多,

其中應收帳款佔約 21%,

主因為各大通路在付款時,

通常較有話語權,

所以花仙子的應收天數落在 60-90 天之間是合理水準,

以 2019 Q3 財報為例應收帳款天數為 67.24 天,

但這樣會造成帳上應收款長期在 20% 以上的狀況,

由於這些通路上都是長期合作的夥伴,

所以相對而言比較不用擔心,

不過還是要注意應收天數是否有不斷上升(代表錢收不回來)。

存貨部分由於花仙子的成品耐用年限較長,

折價幅度較小,

所以這樣的數字是相對可以接受的,

如果是電子產品存貨太多就有貶值風險。

(資料來源:艾蜜莉定存股app)

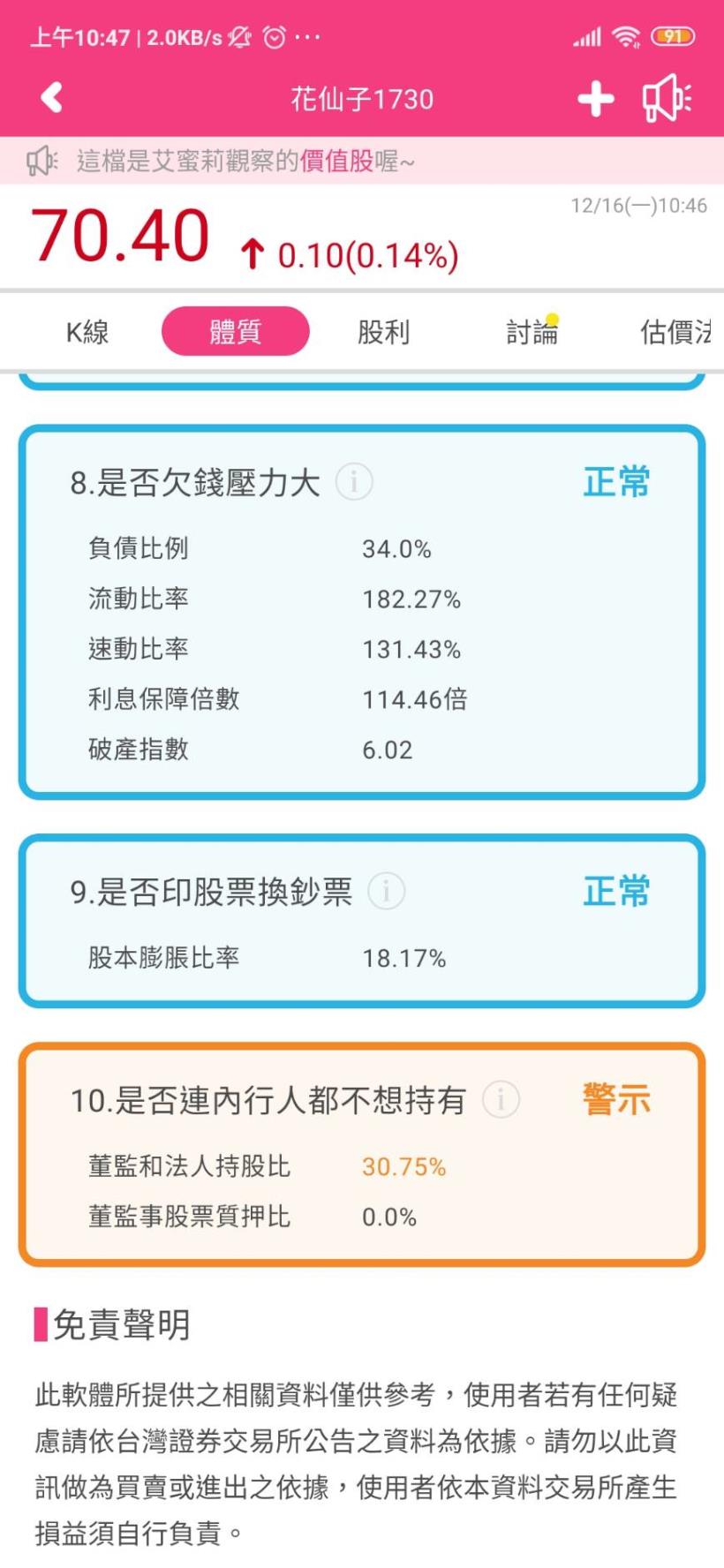

警示項目3

>是否連內行人都不想持有

合格標準:董監和和法人持股比超過 33 %,

花仙子為 30.75% ,小於 33%。

但從財報中可以發現前五大股東中,

有兩間投資公司的負責人就是總經理以及總經理的妹妹,

合計前五大股東股份就超過 44.12% ,

從這點可以看的出來並沒有內行人不想持有的問題。

(資料來源:花仙子 107 年年報)

艾蜜莉定存股的 10 項體質評估給分方式:

1.正常項目:10 項為 4 分

2.正常項目:7 項以上正常,且不正常項目沒有很嚴重為 3 分

3.正常項目:7 項以上正常,且不正常項目有些是不好的,為 2 分

4.警示項目:不正常項目沒有很嚴重,視情況給 2-3 分

5.警示項目:不正常項目很嚴重,視情況給 0-1 分

★花仙子的財務狀況分數:3 分

花仙子的體質評估正常項目有 7 項。

不正常項目沒有很嚴重,

所以給 3 分。

護城河

花仙子具有「無形資產」及「有效規模」的護城河

無形資產-品牌

旗下眾多芳香除溼打掃清潔相關的子品牌,

且在市場上都有不錯的知名度及市佔率。

(圖片來源:花仙子法說會)

無形資產-專利

2014 年收購帝凱 51% 股權取得好神拖品牌及其技術專利,

特色在於好神拖可以滿足懶人的需求擰乾拖把免用手,

由於打中市場需求,

站穩清潔市場旋轉拖把龍頭寶座。

有效規模

國內市場雖然不大,

但是花仙子透過眾多子品牌搶攻市佔率,

擴大生產規模進而降低生產成本,

近兩年開始挾帶品牌優勢往東南亞發展。

護城河分數 3.5 分

花仙子有兩個護城河而且無形資產的護城河比較深,

不只具有眾多市面上知名的生活用品子品牌,

且都有不低的市佔率,

所以護城河項目給 3.5 分。

護城河分數計算(滿分 4 分)

4分:一個以上很強的護城河

3分:兩個普通的護城河

2分:一個普通的護城河

1分:一個弱的護城河

風險評估

關鍵人物風險

經查董事長蔡心心及總經理王佳郁均無官司等負面報導,

所以花仙子沒有關鍵人物風險

政策風險

國內部分芳香清潔民生用品較不受政策風險影響,

外銷部分東協國家因我國不在東協協約國內,

直接從台灣生產出口需課徵高額關稅,

所以透過在大陸生產,

再銷售到泰國、越南等地可有效規避高達 30% 的關稅。

總體而言目前花仙子較不受政策風險影響獲利。

通膨風險

由於有自有品牌,

商品價格可以隨通貨膨脹調整售價,

較不受通膨風險影響。

科學與技術風險

清潔芳香等民生用品雖然也需要不斷的推陳出新,

但是較不像一般電子類股競爭那麼激烈,

技術一沒跟上市場就產生巨額虧損,

另外花仙子在國內的清潔芳香相關產品,

皆有技術專利保護,

這項風險的影響對花仙子較小。

風險評估總分 2 分

評估標準

從 2 分開始,每有一項風險扣 0.5 分

替個股打分數 -花仙子 8.5 分

護城河項目的分數為 3.5 分、

財務狀況分數為 3 分、

風險項目的分數為 2 分。

總結以上資料,

花仙子是一間 8.5 分的公司,

7 分以上就是一間整體評價不錯的公司,

如果價格落到便宜價之下,

我會考慮買進。

價格評估

打開艾蜜莉定存股 APP

可以看到

便宜價 30.7 元

合理價 35.12 元

昂貴價 40.39 元

而目前的股價為 70.7 元,

高於昂貴價。

(資料來源:艾蜜莉定存股app)

結論:買賣策略

花仙子在本業的成長性上還不錯,

另外就是公司整體評估分數來看也是 8.5 分的好公司,

所以在股價跌到便宜價約 30.x 元時,

我會開始分批買入,

並於價格漲回合理價或獲利超過 20% 後賣出。

目前的股價高於昂貴價,

只能持續觀察他的獲利狀況變化,

耐心等待時機。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

![]()

想觀賞上述精彩的文章嗎?

只要 379 元,

【艾蜜莉專業版APP + 每月 2 篇存股心得】一次滿足!

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)