發表

發表

我的網誌

我的網誌

(圖片來源:貓奴投資樂園) Efron 本人拍攝,未經允許請勿盜用侵權。

對於 Efron 而言, 1 檔波段大漲黑馬股,

最關鍵支撐股價動能一定要有強勁的獲利能力,

畢竟基本面選股仍是法人的主要策略,

而財報就是顯現公司基本面的重要依據,

財報分析有損益表、資產負債表、現金流量表等...

其中投資人最關心的數字 每股盈餘(EPS),

就是屬於損益表中看「公司獲利能力」最直接指標,

當每股盈餘已經出現大幅度成長,

此時 Efron 就會進一步檢視財報主流指標,

『毛利率、營益率 和 淨利率』,

這些數字關係到公司是否有能力穩定獲利,

才能幫助我們精選找出潛力黑馬股。

讓我們繼續看下去...

◎◎ 記得順手加入 EFRON 的【Facebook 社團】,再繼續把文章看完!

◎ 強勢股成長階段的動能

大多來自於毛利率、營益率因素的改善

毛利率=(營收-銷售成本)/ 營收 × 100%

營業利益率=(毛利-營業費用) / 營收 ×100%

毛利率越高,企業競爭力越強,

可展現寡占技術及規模經濟的經營能力,

營益率越高,代表控管營運成本得宜,

顯示經營管理有效率,

當「毛利率、營益率」加入選股條件,

能觀察出公司本業的獲利狀況,

還可以推測出公司未來營運成長動能。

✔ 延續前一篇(2019/09/06)

19Q2 毛利率、營益率選股,良維6290 為例:

受惠蘋果的全面轉換成 Type-C 充電線,

除了蘋果產品,也奪下亞馬遜大單伺服器電力線,

從公告第三季財報毛利率 25.29%、

營益率 17.92% 皆創下掛牌以來新高,

即使第三季營收比第二季衰退,卻能繳出三率三升,

代表公司產品組合調整與生產製程改善,

股價也創下今年新高 75.9 元。

那麼 Efron 什麼時候會觀察「淨利率」呢?

本身扮演控股公司角色,

會發現本業收入不多,但是業外很多,

此時就會改觀察淨利率。

業外收益為不可控制的因子,

如果從稅後淨利率推估公司的全部獲利狀況會有盲點,

當企業淨利來源是業外收入時,

需要特別注意是經常性或是一次性收入,

可能是公司處份資產或投資所產生的損益,

因此,「淨利率」便不列入公司競爭力強弱的觀察指標。

記得加入【Facebook 社團】與 Efron 索取清單

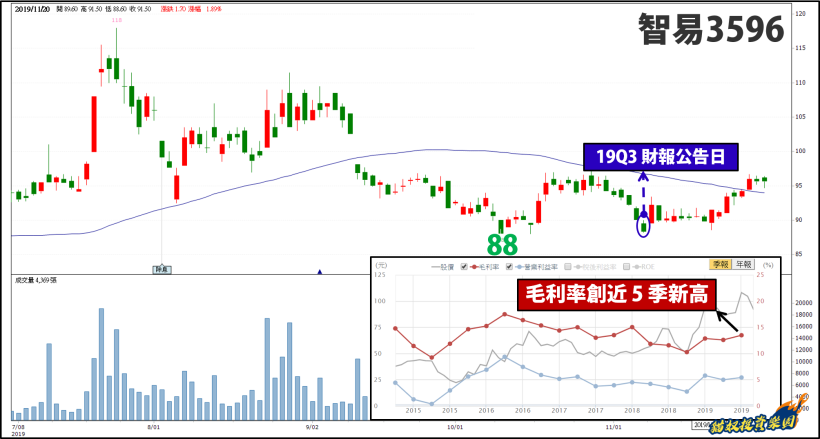

本篇文章舉例最新 Q3 清單中的 智易(3596)

◎ 智易(3596) 新客戶開發、新產品新技術導入

20Q1 不會比第四季差,下半年也會比上半年好

整體第三季營收 77.1 億元,季減 -8.8%,

因產品組合好轉毛利率繳出 13.5% 創下近 5 季新高,

智易(3596)於 11/29 召開法說會,

總經理曾釗鵬表示:今年是智易營收、獲利成長的一年,

主要動能來自新客戶開發、新產品新技術導入。

新客戶未來策略仍將持續主攻電信營運商,

且將挑選毛利率較佳的產品,

因更貼近電信客戶訂單方向更能明確掌握,

對於產線的調配效率將提升有助於獲利表現,

2020 年在新產品與新客戶效益持續發酵,

新技術應用於網通產品 2 大關鍵產品具備成長契機,

1. 4K 所需要的多功能機上盒(STB)

2. WiFi-6 滲透率提高,拉升各式模組及路由器產品

5G的布局產品,如:用戶終端設備(CPE)、小型基地台等...

低頻(Sub-6Ghz) 與 高頻(mmWave) 都還在測試與晶片都送樣階段。

根據Gartner報告,5G 基地台在美國、南韓、英國、義大利、

西班牙、日本、中國大陸等投入5G網路建置帶動下,

2019年5G基地台占整體基地台市場比重將提升至8.5%;

在更多國家發放 5G 頻譜帶動電信業者投入網路建置下,

5G 基地台建置數量是 4G 的 1.5 倍以上。

◎◎ Efron 推薦你閱讀 2019 年 5G 系列文章,搶先複習!

①.第 4 季 CMOS影像感測器需求強! 2 檔 CIS 概念股全面突圍,極具潛力與成長性!

②.中國 5G 商轉正式開始,誰被低估?『這 1 檔』搶食 5G 新機快充晶片大餅!

③.5G 行情太火爆,這 1 檔股價飆漲 10 倍,PCB 過後「射頻概念股」將繼續燃燒市場!

④.5G 過度機種 iPhone 11 該怎麼投資?記住 18 檔「蘋果概念股」選股指南!

⑤.5G 引爆 400G 交換器需求!這 1 檔 SiP 擴產效應,法人看好下半年「獲利大躍進」!

⑥.5G 概念股誰先漲?台積電加溫快,砷化鎵 PA 族群轉單效應「衝」!

◎◎ Efron-投資教學專區

從入門到精通的成長型投資力

EFRON 將幫助大家鎖定

今年最具營收、獲利爆發的公司(๑•̀ᄇ•́)و!

本文由 貓奴投資樂園 授權轉載,原文於此未經授權,請勿轉載!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險