發表

發表

我的網誌

我的網誌

(圖片來源:筆者拍攝)

適合基金新手上的第一門課

約翰.柏格的 8 項基金挑選法則

在 ETF 越來越受市場投資人歡迎之下,

由專業經理人操盤的主動型共同基金,

似乎在網路上討論的熱度就較為退燒了

共同基金費用率比 ETF 來得高,這確實是一項痛點,

但站在客觀的角度觀察,市場上仍是有優秀的共同基金戰勝 ETF,

不過,要能「選中」這些卓越的基金並不是一件易事

指數型基金之父約翰.柏格(John C. Bogle) 在其著作

「共同基金必勝法則」一書中曾有提到,

如果決定不採用指數化,透過一些規則、濾網,

能幫助投資人挑選出「可能超越市場指數」的主動型基金,

繼續看下去..

(贊助商連結)

加入 CMoney 財經日報 》掌握最新台股快訊 !

約翰.柏格建議的 8 項基金挑選規則

(1) 選擇低成本的基金

(2) 仔細考慮投資顧問增加的成本

(3) 不要高估基金過去的績效

(4) 用過去績效決定一貫性與風險

(5) 小心明星

(6) 注意資產規模

(7) 別擁有太多支基金

(8) 購買並長抱基金投資組合

選擇低成本的基金、仔細考慮投資顧問增加的成本

約翰.柏格所建議的基金挑選規則,

在「共同基金必勝法則」一書共計有 8 項,

放置在最前面的 2 項都與成本有關,

可見柏格非常著重投資成本的控管,

也確實高費用率的共同基金,會侵蝕到投資人的收益率

不要高估基金過去的績效

柏格明確指出,沒有任何的方式能根據基金過去的紀錄,

來預測基金未來的絕對報酬率,他認為「回歸平均數」是金融市場的定律,

幾乎所有表現最頂尖的基金,最後績效都會回歸均值

用過去績效決定一貫性與風險

柏格認為,在觀察基金歷史表現時,應從中尋找績效的「一貫性」

舉例而言,欲投資一檔大型價值股基金,

可和同為「大型價值股類型」的其他基金進行比較

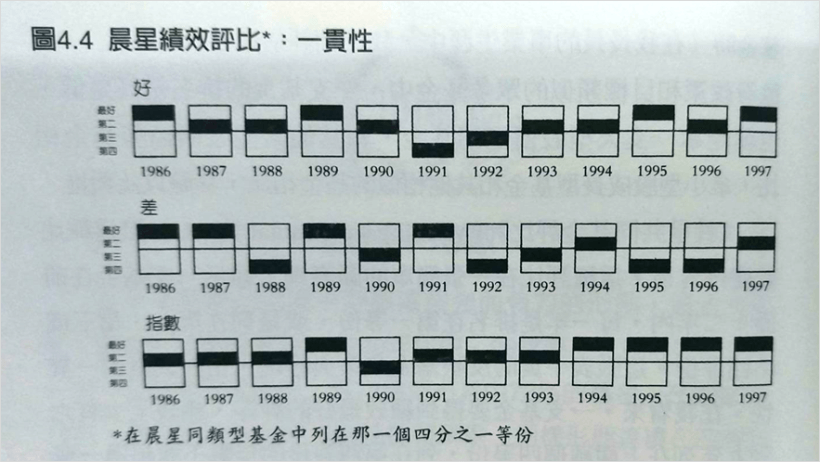

從下圖「晨星績效評比」可以看到,在 1986 - 1997 共12年,

柏格所認為「好的」基金,共有 10 年的績效排名是落在上面兩個等份,

而列在最低等份的僅1年;

柏格所認為「差的」基金,僅有 6 年的績效是落在上面兩個等份,

而列在最低等份的有 4 年。

簡單而言,比起單單只看一檔基金長期累計下來的報酬率,

績效的一慣性應更為重要

另外,投資人也應該慎重的考慮到風險

( 圖片來源 : 共同基金必勝法則 P176 )

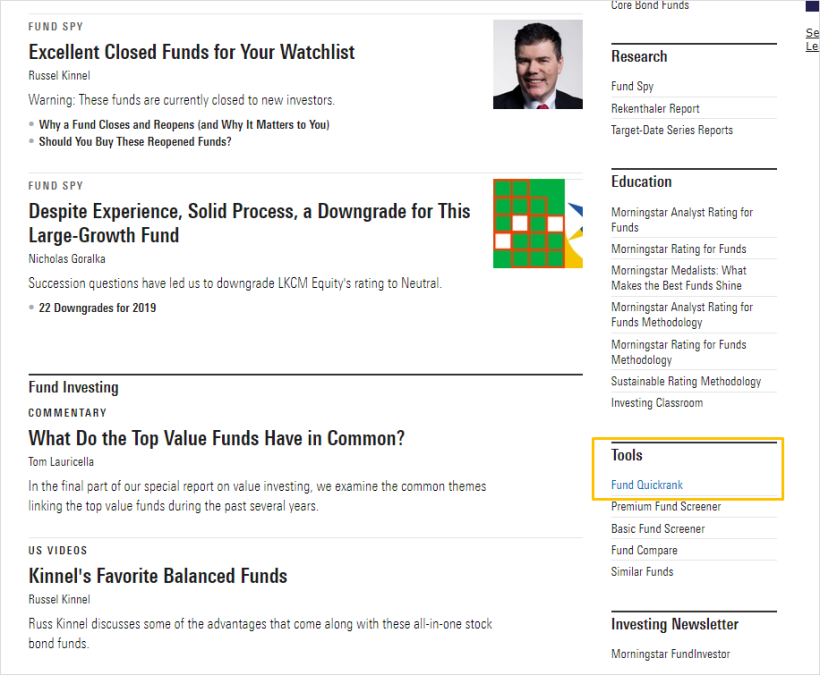

而實務上要怎麼做功課呢?

GOOGLE 搜尋「Morningstar Mutual Fund」進入頁面後,

在右側欄 Tools 先點選「Fund Quickrank」( 此功能須帳戶註冊,但是免費的 )

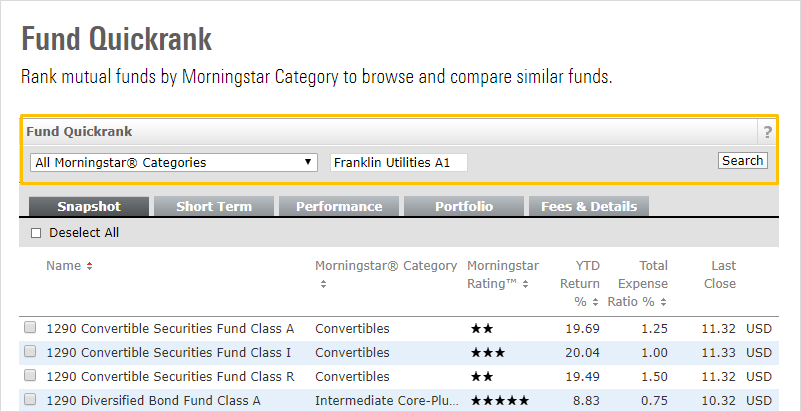

可以照類別搜尋,也可以輸入基金的英文名稱查詢,

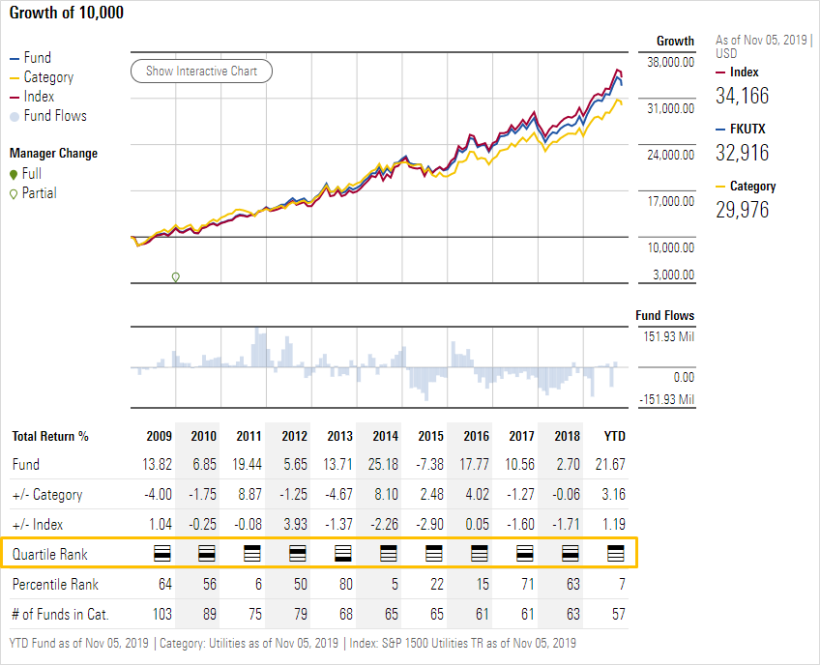

以輸入 Franklin Utilities A1 (富蘭克林公用事業基金A1) 為例,

進入頁面後即可看到績效評比的等份圖

✎ GOOGLE 搜尋「Morningstar Mutual Fund」

點選進入 Mutual Fund Investing | Morningstar

( 圖片來源 : google )

✎ 在右則欄 Tools 先點選「Fund Quickrank」

此功能須帳戶註冊,但是免費的

✎ 可以照類別搜尋,也可以輸入基金的英文名稱查詢

此處以輸入 Franklin Utilities A1 (富蘭克林公用事業基金A1) 為例

✎ 績效評比的等份圖

可看到近 10 年的數據

不過,並不是所有在台灣買賣交易的基金,都有收錄在晨星的評比系統

如果在晨星查詢不到,

其他財經網站也有提供類似、能檢視基金「績效一慣性」的數據

進入鉅亨網基金頁面,以「富達基金-全球健康護理基金」為例,

在基金概況處,可看到 1 月 ~ 10 年各期間,該基金在同組基金的排名情況,

並可直觀看出該基金贏過 N% 的基金

績效若是大起大落,就較不符合一慣性的要求

小心明星、注意資產規模

針對市場上所謂的明星經理人,

格格指出,經理人的任期非永久,

隨著經理人變換,投資組合、績效往往隨之發生改變,

當然,我們仍可以嘗試尋找好的經理人,

多留意經理人的專業能力,不要只看到明星績效散發出的光芒

另外,雖然大型基金被清算的機率可能較低,

但當基金規模變得太大,管理難度也會隨之上升,

難以創造出傑出的績效

別擁有太多支基金、購買並長抱基金投資組合

若投資組合當中的基金過多,基金持股無可避免將會重複到,

柏格認為,持有一個以 5 檔基金構成的投資組合,

應該就能滿足投資人的需求

最後,購買並長抱,勿像操作個股一樣頻繁進出

♘ 加入「雞尾酒投資 Bar」社團,打造穩定領息組合 !

♞ 結語:保持客觀角度看待每一項投資工具

以上的挑選規則,皆出自於「共同基金必勝法則」這本經典之作

筆者將其摘錄分享,願能給對基金投資有興趣的讀者一些參考方向

約翰.柏格(John C. Bogle) 一生極力推廣長期實踐指數化投資,

對投資界貢獻巨大

不過,市場上的 ETF 就像一般個股一樣容易買賣,

部分投資人已將 ETF 作為短進短出的投機工具,

也有了倍數槓桿型的 ETF 問世,

但這樣的操作模式,並不符合柏格推展指數化投資工具的初衷

就筆者的觀察與看法,主動型基金雖然費用率比 ETF 來得高,

但也創造出戰勝指數的機會,

至於主動好,還是被動好?這永遠沒有標準答案

筆者建議,

保持客觀角度看待每一項投資工具,了解其優缺點,

做自身風險能夠承受的投資,

並且記得:「當財富能帶給你快樂,才算真正擁有財富」

按讚「雞尾酒投資 Bar」粉絲專頁,海外投資文章搶先看 !

![]()