發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

銅箔基板 (CCL):

5G 趨勢中不可或缺的零組件

近期市場中的震撼彈,

絕對少不了銅箔基板廠台燿

傳出痛失 Google 大單的風聲,

導致其股價連兩天大跌,

一時之間銅箔基板,

再次登上了熱搜排行榜。

你知道嗎?

所有電子產品中

都需要印刷電路板 (PCB) 傳遞訊號,

PCB 可說是名副其實的電子之母。

那你知道嗎?

所有的 PCB ,

都需要銅箔基板(CCL)

這項關鍵原料製作,

而且目前沒有任何替代品。

接下來,就讓我們一起用五分鐘的時間

了解 5G 時代之下

不可或缺的 CCL 產業,

並深入了解產業當中的佼佼者 - 台光電

本文將包含以下三大部分:

1. 產業趨勢:CCL 產值年成長率約 2 %,目前為高度競爭市場

2. 台光電簡介:台光電為全球無鹵素材料龍頭,市佔率達到 31%

3. 未來動能:5G 手機、基礎建設 CCL 訂單為台光電 2020 年主要動能

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

![]()

以下正文繼續…

銅箔基板位處 PCB 產業中游,

不可或缺、不可取代,

目前全球市值達 114 億美元

銅箔基板業位於 PCB 產業價值鏈的中游,

上游主要為玻織布、銅箔、樹酯等基礎原料、

下游則是眾多 PCB 製造商。

銅箔基板在未來數年暫無替代品,

產品週期長、沒有替代品威脅。

根據工研院的預測,

2020 年全球銅箔基板市值

將較 2019 年成長 1.9% 來到 114 億美元。

主要產生價值的是樹酯,

未來趨勢為環保無鹵素配方:

銅箔基板在製作時,

是把玻織布、銅箔等上游材料,

用樹酯黏合製作成銅箔基板,

再將此成品出貨給下游的 PCB 業者

將電路印刷上去製成 PCB。

事實上,各廠使用的材料 -

銅箔、玻織布方面差距不大,

真正具有差異化價值的,

是讓銅箔基板擁有不同導電特性的樹酯。

雖然目前每個廠商都有

不同的配方、專攻不同領域,

但目前產業整體的成長方向因法規限制

將走向門檻較高、較環保的無鹵素樹酯;

而未來 CCL 較具成長力的應用領域

則將以車用電子、網通伺服器、5G 行動裝置為主。

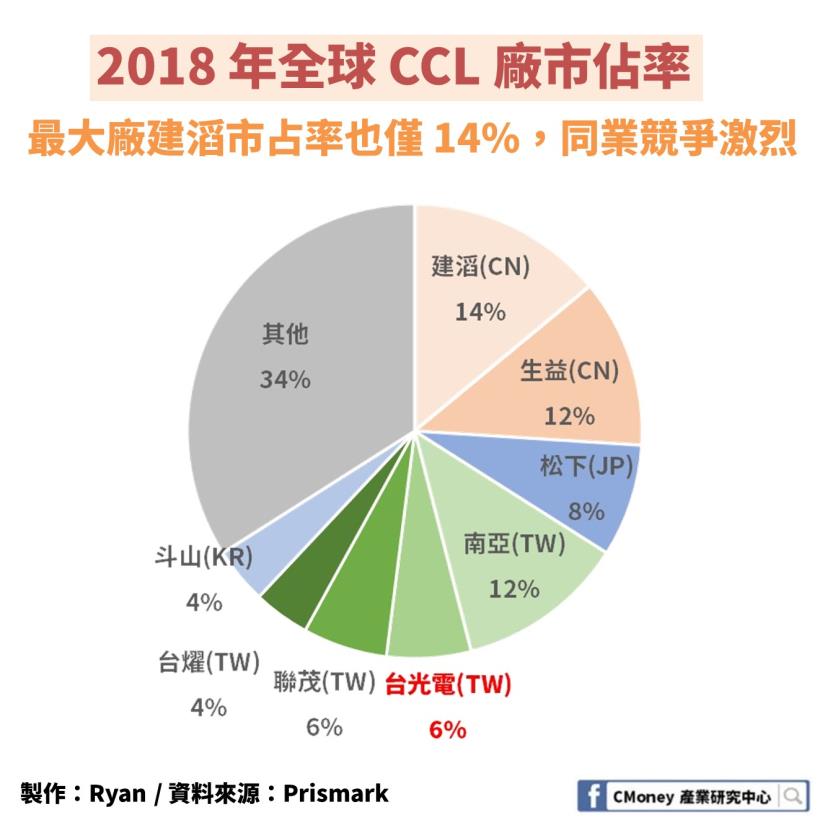

全球銅箔基板廠眾,競爭激烈

前後段廠商毛利率差距達 20%:

全球的銅箔基板廠眾多,

沒有明顯的產業龍頭,

規模最大的建滔市占率也才 14%,

同業間競爭者眾,競爭相當激烈。

激烈的競爭也造成

各廠之間的毛利率差異甚大,

許多技術不足的小廠,

如:尚茂,毛利率僅 1%,

而掌握關鍵無鹵素技術的領先廠商,

如:台光電,毛利率就達到 24%。

台光電為全球無鹵素材料龍頭,

市佔率達到 31%

台光電成立於 1992 年,

目前為國內第二大的銅箔基板 (CCL) 製造商,

在 2018 年全世界 CCL 產業中市佔率雖僅 6% ,

排名落在 5~10 名;

然而,台光電的產品中有 83%

採用符合未來趨勢的環保無鹵素材料,

在該市場中地位領先,

目前全球市占率達 31%,

為無鹵素 CCL 的產業龍頭。

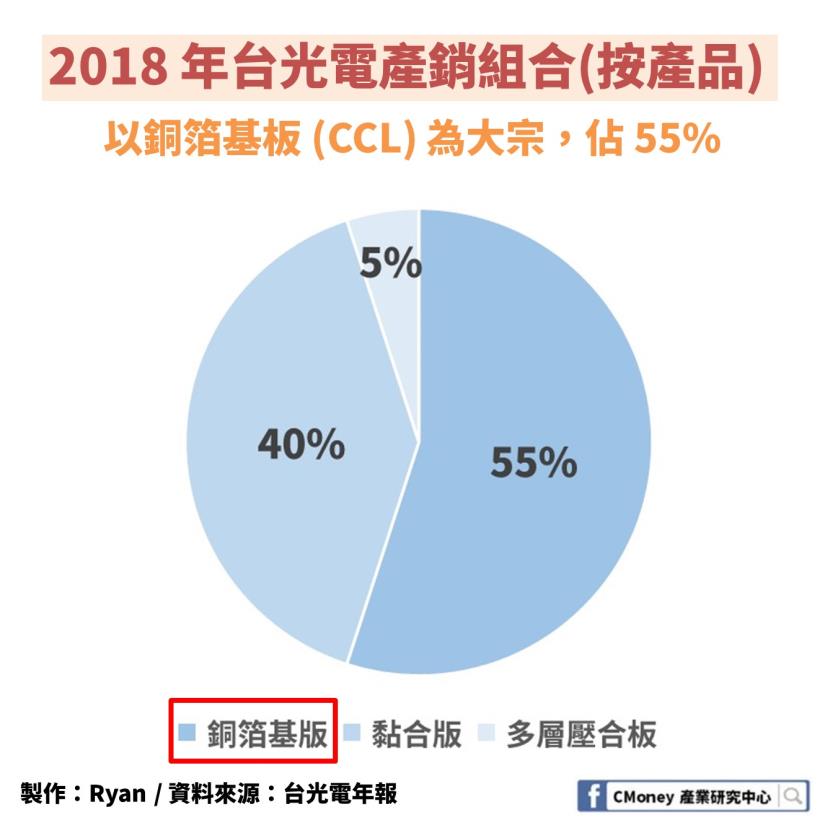

台光電的產線概況-

主要生產 CCL、黏合板,

2020 年將有新廠投入,提升約 20% 產能

目前台光電的產能當中,

以銅箔基板 (CCL) 為主,

年產量為 3300 萬張,

產值占比為 55%。

第二大的則為黏合版 (PP),

簡單來說就是塗了樹酯,

但沒有貼上銅箔的 CCL,

主要用途為製作多層 PCB,

可以做為各層 PCB 的黏合劑,

目前產值占比為 40%;

年產量則為 1.15 億公尺。

2020 年在黃石新廠投產後,

台光電的兩大產線

最大產能將會分別提升 23%、16%,

讓公司有更多出貨創造獲利的空間。

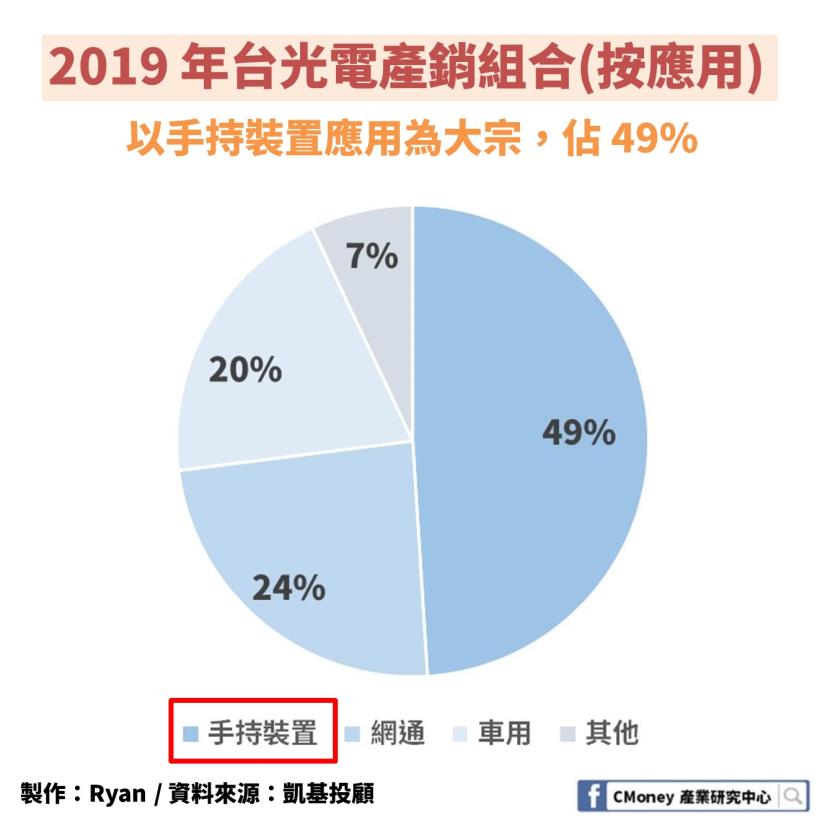

依終端應用拆解營收-

以行動裝置 HDI 為主,

佔營收 49%:

想要拆分台光電的營收組成,

雖然可以用材料種類分類,

但畢竟營收取決於下游 PCB 廠的需求,

若想要了解台光電的營運動能,

以其生產之銅箔基板的終端應用

進行分類是較為精準的做法。

台光電在 1H19 的營收以

行動裝置的客戶為主要來源,佔 49%,

下游客戶包含了蘋果、三星等大廠;

比例第二大的則為網通設備,佔 24%,

下游客戶主要為Intel、AMD;

第三大則為車用領域,佔 20%,

出貨對象以敬鵬為主。

台光電未來動能:

5G 手機、基礎建設 CCL 訂單

為 2020 年主要動能

分析了台光電的下游出貨對象之後,

我們就能夠透過探討這些終端應用的趨勢,

了解台光電是不是真的能夠如新聞所說

真的搭上 5G 潮流、從中受惠。

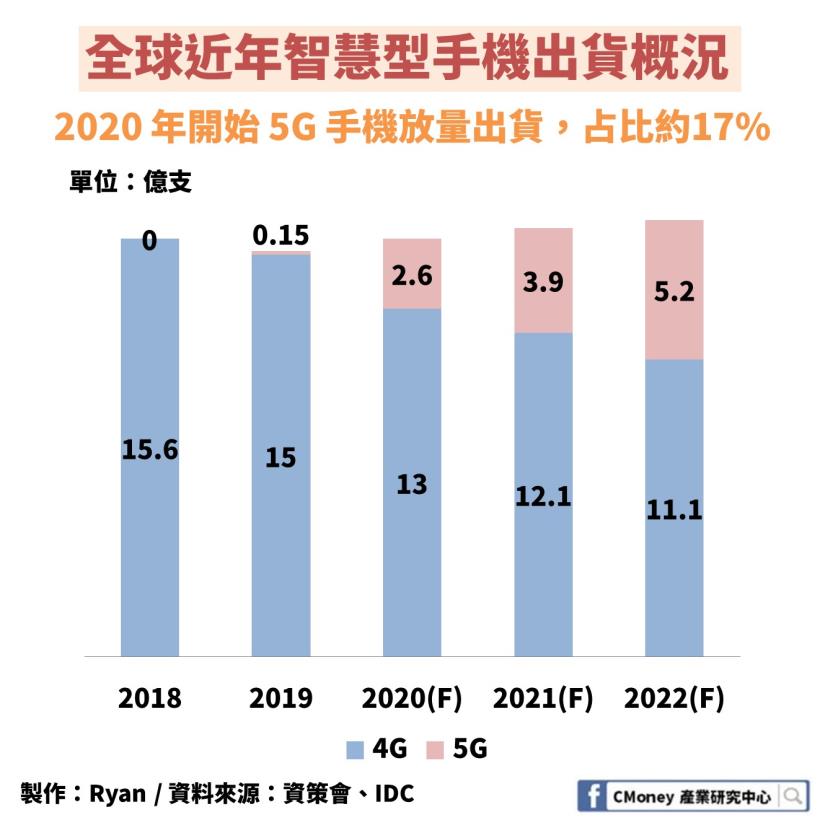

1. 行動裝置:5G 手機帶動,

2020 年手機用 CCL 成長動能強

根據資策會的研調指出:

2020 年全球 5G 手機將會

放量出貨達到 2.6 億支,

占整體智慧型手機市場的 17% 左右,

為智慧型手機挹注嶄新的動能,

讓近年來陷入衰退的

智慧型手機市場重回成長,

2020 年總出貨量達到 15.6 億台,

較 2019 年成長 2.8%。

然而,對於台光電來說,

手機終端需求增加能否同步帶動營收

還是得看銅箔基板的出貨面積與出貨單價。

手機從 4G 進化到 5G,

銅箔基板面積總需求將會上升 30%

5G 手機在講求輕薄的趨勢下,

PCB 的單層面積將會縮小,

但總層數也會增加以維持高效能,

一消一長下,

一支 5G 手機的銅箔基板需求

仍將是 4G 手機的 1.3 倍,

對於整體的銅箔基板總面積需求屬正向發展。

支援 5G 毫米波的手機用 CCL

報價較目前銅箔基板多出 20%

在出貨單價方面,

支援 5G 毫米波的銅箔基板

由於需要更高的技術、

產品附加價值較高,

報價平均而言將會

較目前的銅箔基板提升20%左右。

綜合這幾個觀點來看,

5G 手機的大趨勢對於台光電來說,

確實屬於營運上的加分,是真的商機。

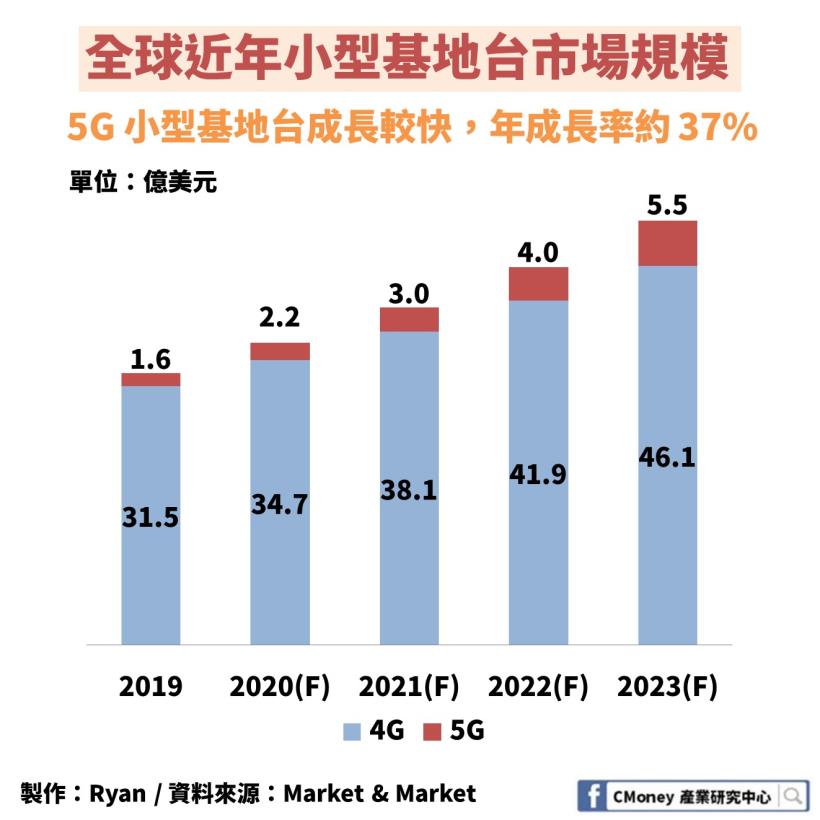

2. 網通裝置:5G 基礎建設帶動,

2020 年網通用 CCL 成長動能足

根據 Market & Market 預估,

2020 年全球 5G 基地台

出貨量將會成長 37%,

佔整體小型基地台的 6%,

然而,這些網通設備的建設

對於 CCL 產業來說是否真的有幫助,

同樣也得看出貨面積、出貨報價。

就目前市場的共識來看,

5G 基地台所使用的 CCL 面積

約為 4G 基地台的 1.55 倍,

而報價也同樣優於 4G 基地台的 CCL,

對於 CCL 廠商來說確實是個好消息。

台光電為全球唯二通過

PCIe4 網通架構的 CCL 廠,競爭力強:

5G 網通用的 CCL 需要具備

低損耗、高速傳輸等特性,

台光電由於具無鹵素材料專業、

且與日商 Panosonic 為全球唯二通過

PCIe4 新標準的銅箔基板廠,

在網通應用領域競爭力優於同業,

有望爭取到更多的網通銅箔基板訂單。

3. 車用領域:

傳統汽車板衰退、車用電子成長

車用領域方面,

台光電的終端應用

包含傳統的汽車板、

車用電子如 ADAS 等領域。

在全球車市保守、

電動車將逐步取代汽油車的趨勢下,

傳統汽車板的業務將會持續下降;

但於此同時車用電子方面

將受惠 ADAS、車聯網的興起,

挹注一定程度的成長動能,

一消一長之下,

筆者認為台光電 2020 年

在車用部分的營收估計將會持平。

總結

透過以上的分析來看,

我們可以知道台光電

其實與主攻網通應用的台燿、聯茂不同,

是一間以手機用 CCL 為主要應用的公司,

這也是其股價在這周較為硬挺的原因之一。

此外,

我們也知道在 5G 浪潮來臨的當下,

台光電能夠確實從中受惠,

無論是 5G 手機、

或是 5G 基地台,

都是公司在 2020 年不容小覷的成長潛力,

能夠真的將黃石廠的新產能,

轉化為財務報表上的獲利。

讓你帶著走的結論:

1. CCL 產值年成長率約 2 %,產業高度競爭,前後段業者業績天差地遠

2. 台光電為全球無鹵素材料龍頭,掌握關鍵技術、議價能力高,市佔率達到 31%

3. 5G 手機所用的 CCL 面積為 4G 的 1.3 倍、

5G 基地台所用的 CCL 面積為 4G 的 1.55 倍,

兩者皆能夠提升 CCL 的整體需求。

4. 佔台光電營收組成 49% 的手機用 CCL 將會是 2020 年公司營運的主要動能。