發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

曾經交友網站在大家心目中,

是個真實性不高、有詐騙可能的地方,

但如今,隨著社群網站普及以及網路透明度增加,

交友軟體儼然已成為許多人交友的途徑之一。

全球線上交友市場達到 64 億美金

交友軟體的市場在這幾年來盛行,

主要是科技的快速發展也改變了人們的交友模式,

從國外較為熱門的 Tinder、SKOUT,

到台灣的 Paktor 、擁有 600 萬會員的本土交友軟體 iPair 愛情公寓,

都證明了民眾使用交友軟體的趨勢。

本篇文章要介紹的便是

愛情公寓的始祖-尚凡(5278)

從歷經 33 個月的虧損,

到轉虧為盈,

2018 年大賺EPS 13.48 元,

這之中究竟發生甚麼改變

本篇文章將分成三個部分,帶您了解....

-

營運概況: 產品介紹、營收動能、獲利能力

-

安全性分析:現金流、償債能力、持有價值

-

未來風險分析:競爭狀況、直播泡沫化

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

營運概況

產品介紹- 縮小族群,區隔市場找出藍海

尚凡的業務集中在電子商務服務收入上,

因此要了解這家公司,

就必須了解旗下的軟體特性。

交友軟體

所謂的交友軟體,

也就是用於媒合使用者。

一般來說,向使用者取得基本資料,

可能也會外加行動定位、或是與社群網站的帳號整合,

使用者更輕易找到自己有機會、或是有興趣的對象。

營收動能-直播挹注

以 2017 年於 Ipair 後續加入的直播服務為最重要的轉捩點,

靠著大量的打賞(donate)分潤,

拉動尚凡的營收。

直播的用意在於拉近與客戶間的距離。

理解為純商業產品,

只能用來增加公司收入,

是不完全準確的。

直播的高互動性能有效增加客戶的留存度。

而公司也能依靠與直播主簽約壟斷直播,

從而獲得該直播主的粉絲,

其主要消費方式以直播送禮點數與 VIP 資格。

使得其有穩定的現金流入外,進一步強化其變現能力。

粉絲經濟從消費者的情感出發去主導營銷,

尚凡在其中的角色便是借力使力,

達到為品牌與偶像增值情緒資本(人氣)的目的。

作為平台的角色,

尚凡創造粉絲社區,

透過喜好分類將同一類觀眾聚集起來,

使得粉絲生態圈能夠漸漸形成,

增強特定喜好社群間的認同感,

簡而言之,

直播產業是透過消費彰顯獨特品味的商業模式。

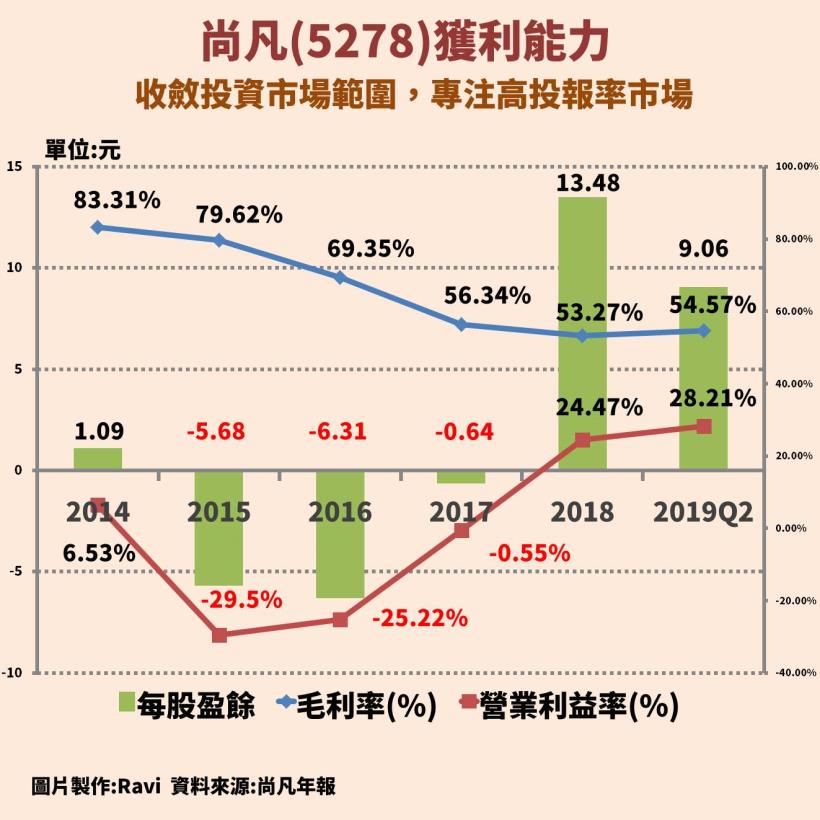

獲利能力

收斂市場,降低成本

2016 年公司開始收斂布局的範圍,

從 20 個國家縮減到 10 個。

而公司在收斂後,

馬上可以看到公司的虧損大幅縮小。

到幾乎轉虧為盈。

於 2017 年加入直播系統後,

公司轉虧為盈,

到 2018 年 EPS 一路衝上 13 塊

19Q2 累計 EPS 更是達到 9.06 元

相比去年同期年增率達到 117 %。

主要是營業利益率的回升,

因此下面來觀察營業費用率的狀況。

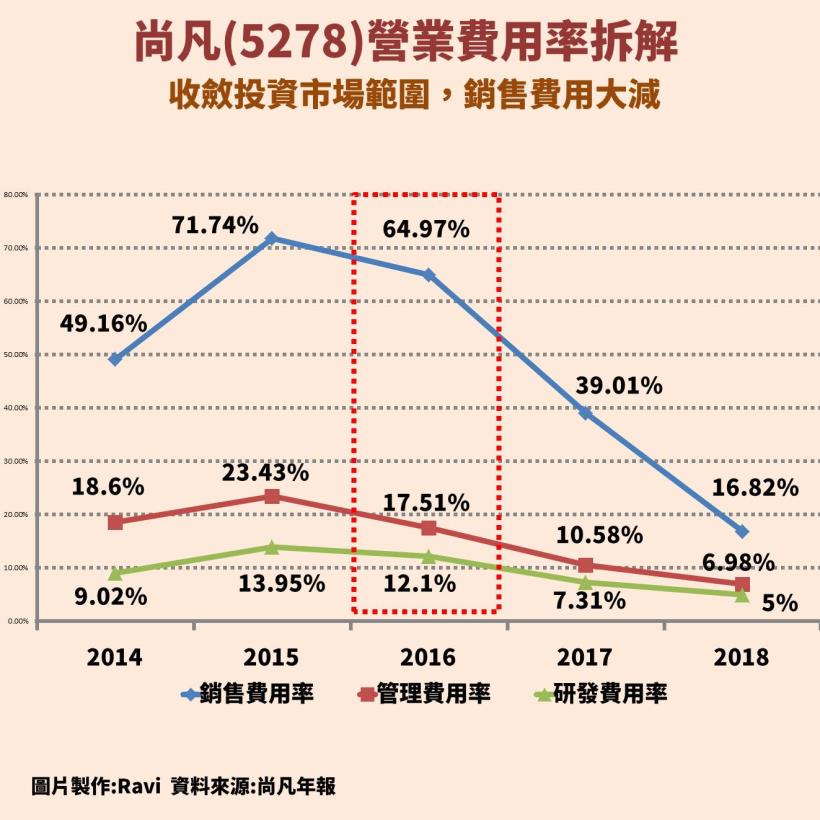

營業費用率拆解

2016 年進行產品布局規模的收束後,

銷售的費用率占比開始大幅下降。

主因是公司策略的階段變化,

一開始大規模撒網,

觀察數據後,

找出能夠獲利的市場。

由於公司本身必須面對完全不確定的環境與市場文化。

因此無法確定哪個市場會有效的狀況下,

這類公司不可避免都得準備好大筆銀彈

投入在行銷與經營成本上。

藉此找出高報酬率的市場並持續投資。

安全性分析

資產負債

由於尚凡屬於電子商務公司,

而運營交友軟體的主要成本在研發人員薪資上,

並不需投入大量資金於廠房及不動產。

其資產以現金為主。

因此觀察其現金流與償債能力是主要關鍵。

現金流

對於不需廠房與土地的網路公司來說,

現金流才是其命脈,

目前尚凡因收斂佈局市場,

降低了營業支出的相關費用,

加上直播收入挹注,

使得自由現金流由負轉正,

但未來的現金流入則得看公司的手腕。

償債能力

尚凡的流速動比多維持在 320~350 %之間,

流動負債則側重應付款居多,

有利其進行短期資金周轉需求。

長期負債部分,

自 2015 年為擴大市場加大行銷費用導致虧損,

從圖表觀察,尚凡長期負債的償債能力堪憂,

主要是因獲利大減。

但尚凡的現金流入與獲利不易預測。

面對未知的市場,

往往競爭一展開就是銀彈互射的情況。

尚凡能否在獲利期間為未知的情況做好儲量的準備,

並不斷做出創新才是最主要的。

持有價值-高風險轉機股

自 2015 年虧損了 33 月,

使得股價從掛牌的 160 直接砍到剩下 30 元。

直到推出「直播+交友」的 App iPair 與其他交友產品後,

才轉虧為盈。

雖在進行產品布局規模的收束後,

獲利大幅成長,

雖然目前本益比僅有 8 倍,

但新創公司所面臨的市場不確定性極高,

本益比河流圖的參考價值不高。

因此歸類為轉機股。

並不適合價值投資與存股型的投資人。

未來風險探討

競爭狀況-差異化競爭

進入手機交友軟體的市場門檻很低,

使得市場上交友軟體眾多,

尤其台灣市場相對較小,

短期(1~3年)來看,

對台灣市場為主的尚凡並不有利。

然而,

交友軟體市場因飽和也逐漸開始解構,

從過往只是以男女關係為主的交友目的,

會越來越趨向於專業化。

顧名思義就是將整個結構縮窄、專注在一個特定的主題上。

例如 SweetRing 瞄準想找尋以發展長期關係為主的客群,

專業化背後的用意在於,

你必須訂定想要服務哪一個特定領域的客群,

讓他們之後變成你的宣傳大使。

而「口碑行銷」也正是交友軟體在行銷上最重要的一環,

尚凡的研發團隊其靈活性非常強,

諸如 SweetRing 、 Wetouch ..等,

都是自家員工於內部創業的成果,

能夠針對市場區隔做出差異性產品。

創造適合的環境吸引不同目的或族群的客戶使用。

直播泡沫化

鑒於直播市場各家爭鳴,

在 17 直播的成功後,

以直播+交友的模式更是如雨後春筍般出現,

台灣的市場小且飽和速度過快,

讓目前以台灣市場為主力的尚凡成長性堪憂。