發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

各國預計在 2040 年前全面禁售燃油車

因應全球節能減碳政策的趨勢

有越來越多的國家推行碳排放減量的政策

而「禁售燃油車」就是其中一項各國致力推動的政策

目的是為了減少汽油車所排放之溫室氣體和懸浮微粒

進而降低空汙影響、減緩全球暖化等問題

因此可以確定未來取代燃油車的「電動車」將是大勢所趨

下表是目前各國有宣布預計禁售燃油車的時間表

我們可以發現大部分的國家尤其是歐洲地區

預計在 2040 年以前全面禁售燃油車

可以預期未來電動車的數量將會持續上升

因此本篇文章的重點就是帶著讀者了解「電動車產業」

以下本文將分成四大部分:

✎ 電動車種類- 純電動車 (BEV) 是目前電動車產業發展的主流

✎ 電動車產業規模-預估 2025 年規模將達 5,672 億美元,翻了近 4 倍

✎ 電動車產業鏈-台灣廠商在產業鏈中大多分布在上、中游位置

✎ 影響電動車市場發展的三大因素-各國政府政策、電池技術改善、充電基礎設施

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

電動車種類- 純電動車 (BEV) 是目前電動車產業發展的主流

電動車大致上可以分為三種類型:

1. 純電動車 (Battery Electric Vehicle, BEV)

主要是依賴蓄電池所產生的電能來運轉電動馬達(電動機)

過程中並不會產生任何二氧化碳

同時這也是大家比較常提到「狹義」電動車的定義

純粹靠著蓄電池的電力作為能量供給來源

2. 油電混和車 (Hybrid electric vehicle, HEV)

顧名思義就是同時使用燃油(汽油、柴油)、電力來驅動車子

介於傳統燃油車與電動車之間的一種類型

高速時以燃油趨動引擎

低速時則改以電動馬達來輔助引擎

不過既然有使用到燃油

就會排放出二氧化碳

只是比起傳統汽車的排放量更少

另外還有一種類型為「插電式油電混合車」(Plug-in hybrid electric vehicle, PHEV)

與上述 HEV 最大的不同在於

HEV 主要是靠內建的發電系統及行駛時所回收的能源進行充電

因此沒有外接插頭

而 PHEV 除了有內建的發電系統外

也兼具外接插頭充電的功能

比起 HEV

PHEV 的電動馬達運轉更加有效率且耗油量更低

不過仍然會排放出二氧化碳

3. 燃料電池電動車 (Fuel Cell Electric Vehicle, FCEV)

主要透過氫、氧的化學作用所產生的化學能轉換成電能

過程中只會排出水

並不會產生任何二氧化碳

看起來好像與目前減少碳排放的趨勢頗為一致

不過目前 FCEV 如果要商業化還有很多問題要克服

像是氫燃料問題、加氫站設置問題等等

一般要取得「氫」主要透過兩種做法:電解水、甲烷製氫

過程中除了能源轉化率低外

還可能會產生有毒的一氧化碳、二氧化碳

加上以現有技術而言

設置加氫站的成本比起充電站更高上許多

因此就目前而言 FCEV 還不會是各國發展電動車的趨勢

各國車廠多數還是以量產純電動車為目標

而本篇文章主要探討的是純電動車 (BEV) 的部份

接著我們看到電動車成本結構

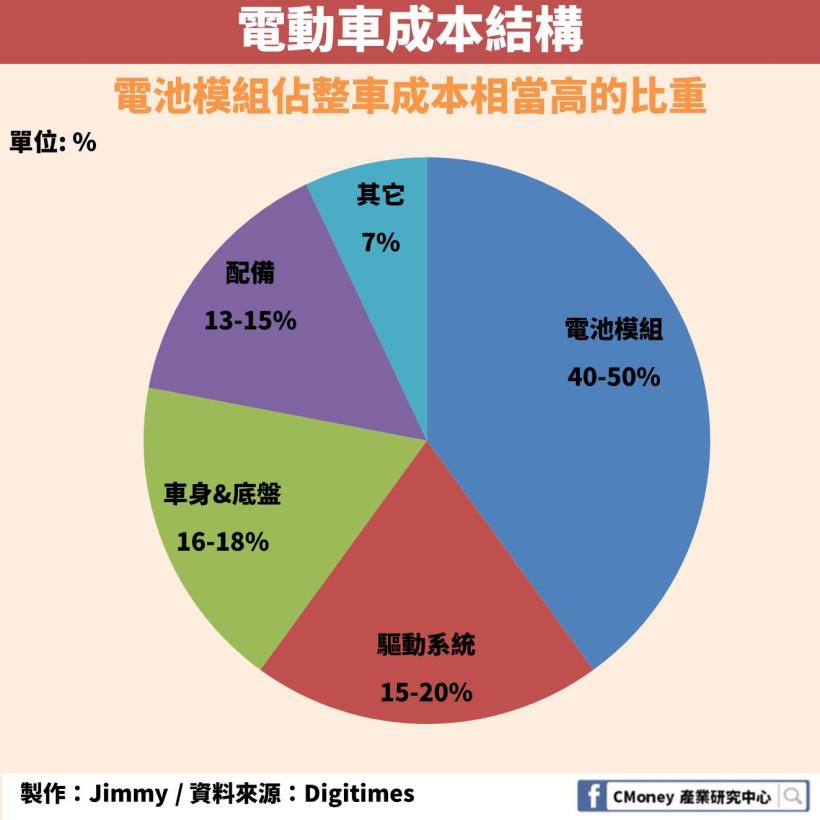

電動車成本結構-電池模組約佔整車成本的 40-50%

我們由下圖可以得知

電池模組大約佔了整車製造成本的 40-50%

而驅動系統則佔了15-20% 左右

由於純電動車主要就是靠著蓄電池所產生的電能來運轉電動馬達

動力來源就是蓄電池

驅動系統使用的是電動馬達

因此對於電動車來說

蓄電池、電動馬達是最為關鍵的要素

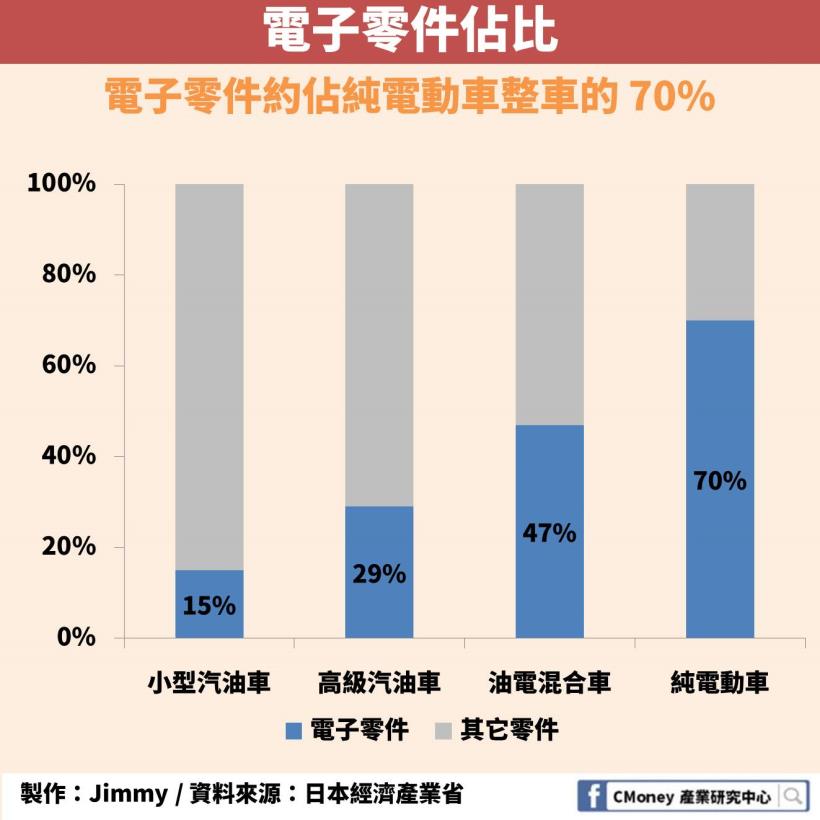

另外由日本經濟產業省所提供的數據來看

純電動車相較於其它車型

所需要的電子零件比例高達 70%

不過比例部分仍須視車廠、車款的實際狀況而定

因此可以預期在未來純電動車出貨量逐漸提升之下

可望帶動上、中游廠商的車用電子相關零件需求

電動車產業規模-預估 2025 年規模將達 5,672 億美元,翻了近 4 倍

2017 年整體電動車產業規模來到 1,188 億美元

而到了 2025 年

預估將成長到 5,672 億美元

2017-2025 年間的年複合成長率約為 22%

可以預期電動車產業未來具有相當大的前景

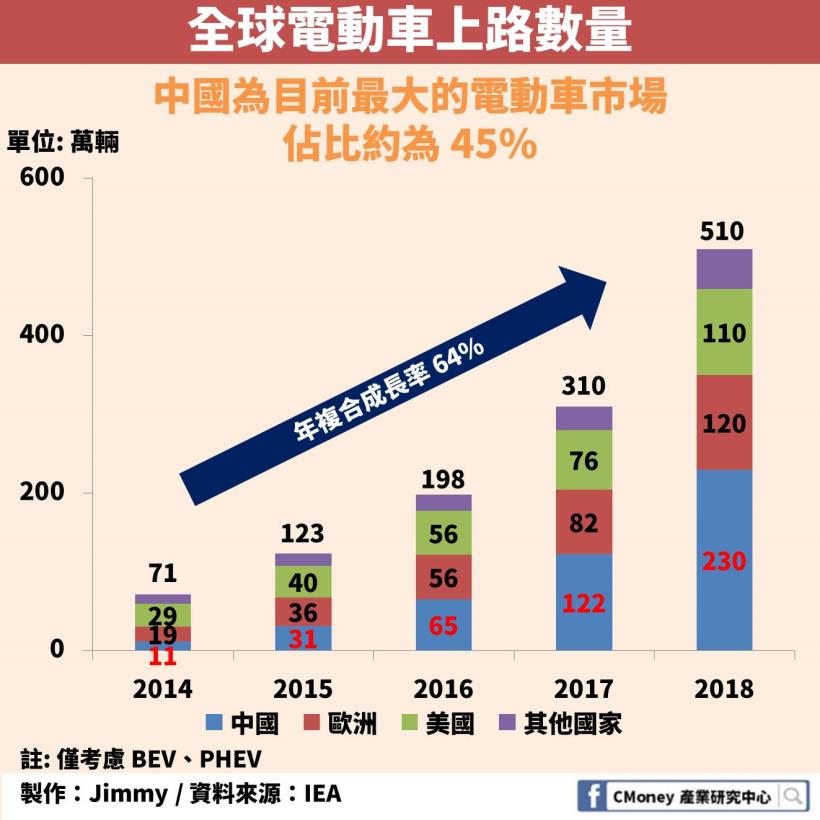

根據國際能源署(International Energy Agency, IEA)的報告

在 2018 年時全球約有 510 萬輛電動車上路

比起 2017 年時年增率更高達 63%

由下圖可以觀察到

中國是目前全球最大的電動車市場

電動車上路數量約為 230 萬輛

佔比約為 45%

其次則是歐洲地區、美國

近 5 年的年複合成長率高達 64%

由此可知目前電動車市場正發展地相當快速

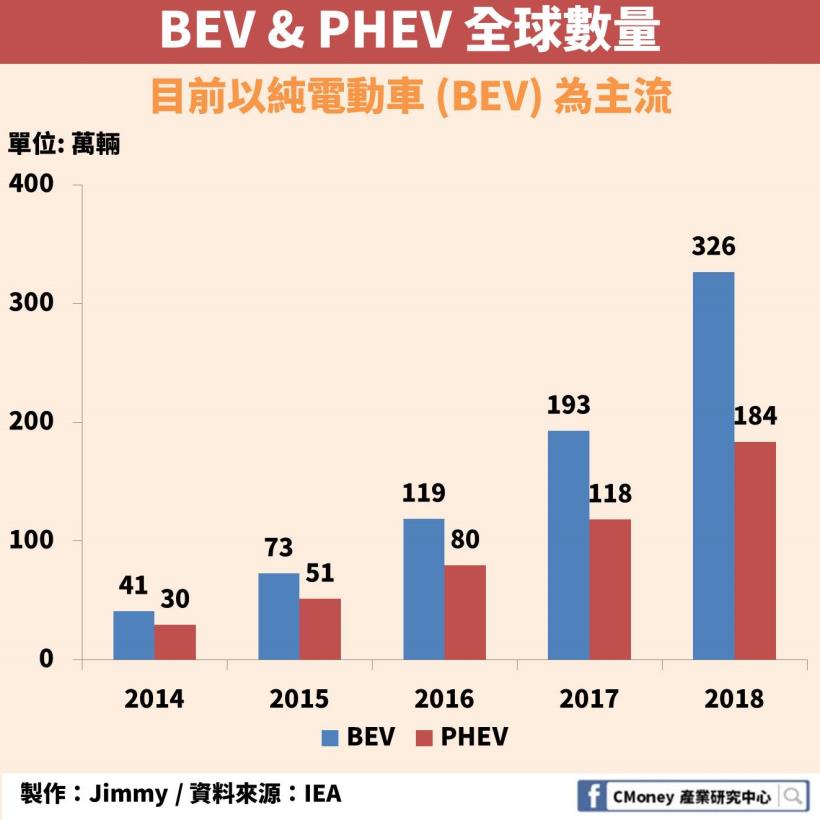

另外值得注意的是

在國外報告的統計數字中

大多只統計 純電動車 (BEV)、插電式油電混合車 (PHEV)

主要是因油電混合車 (HEV) 種類繁多

加上電池無法外接充電

頂多是在低速時由電動馬達輔助引擎

因此多未將 HEV 的數量統計進去

若我們改以 BEV、PHEV 的數量來看

可以發現近 5 年 BEV 的數量都高於 PHEV

而且差距逐年擴大

在 2018 年時市佔率約為 64%

同時也呼應到前面所說的

BEV 會是目前各國車廠發展的主流

IEA 也預估到了 2030 年

全球電動車保有量的可望達到 1.35 億輛

假設各國政府積極推動 EV 30@30 的話

2030 年全球電動車的保有量可能達到 2.5 億輛

跟 2018 年的 510 萬輛相比

預估未來十年內翻了將近 30 倍

補充說明

EV 30@30 是指各國政府設定在 2030 年時

電動車銷量要達到整體新增汽車銷量的 30%

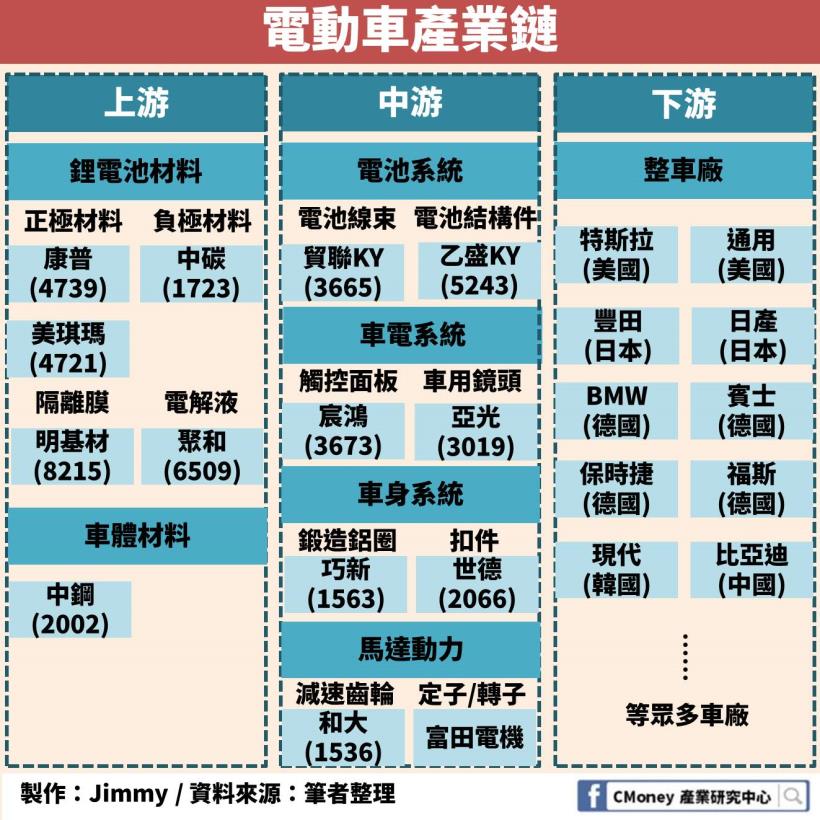

電動車產業鏈-台灣廠商在產業鏈中大多分布在上、中游位置

由於電動車所需要的零件繁多

在此僅列出部分電動車零件、相關台灣廠商供讀者參考

而台灣廠商在產業鏈中大多分布在上、中游的位置

1. 上游:鋰電池材料、車體材料、馬達材料

上游部份主要包含像是鋰電池材料、車體材料、馬達材料

其中電動車中最為關鍵的鋰電池所需要的原材料

主要為此四大項目:正極材料、負極材料、隔離膜、電解液

而正負極材料左右了鋰電池的能量密度、性能、充放電效率等等

正極材料約佔鋰電池成本的 30-40%

多為鈷系、錳系、三元系(鎳鈷錳)

而搭配的負極材料約佔成本的 10% 左右

可分為碳材料、非碳材料

不過基於成本、性能考量

一般來說大多選用石墨(天然、人造)作為負極材料

針對鋰電池選擇

不同車廠及車款基於綜合考量之下有不同選擇

但終端應用-電動車的需求持續增加的情況下

同時也帶動了上游鋰電池產業的成長

尤其是電池內所需要的金屬如鋰、鈷、鎳價格

2. 中游:電池系統、驅動系統、車電系統、車身系統

中游部份主要就是將上游的原材料如鋰電池材料、車體材料、馬達材料

製造成電動車用零組件如電池芯、電動馬達等等

進而形成如電池系統、驅動系統、車電系統、車身系統

如貿聯 KY(3665) 就是供應特斯拉電池模組的管理線束的台廠

而和大(1536) 則是出貨給特斯拉減速齒輪的供應商

與傳統的燃油車不同

電動車使用了電動馬達來取代燃油引擎

而一般來說電動馬達可分為兩種:直流馬達、交流馬達

由於具有可回充電的功能

所以電動車所使用的馬達為交流馬達

目前主要的交流馬達技術方向可分為:永磁同步馬達、交流感應馬達

永磁同步馬達具有效率高、體積小、更輕量的優勢

但成本相對較高且受溫度變化影響較大

而交流感應馬達成本較低、可靠性較高

但相對來說較耗能

因此在抉擇使用何種類型的交流馬達時

各家車廠及應用車款也都有所不同

無法明確指出何種交流馬達一定是未來市場上的主流

這邊有先前所寫的鋰電池產業分析文

讀者可以複習一下 請點這裡

3. 下游:電動車、電動大客車、電動巴士

藉由上游鋰電池材料、車體材料

到了中游製造成車用零組件

將各車用系統進行組裝成電動車、電動大客車、電動巴士等終端產品後

就交由下游的品牌車廠進行銷售

我們最為熟知的電動車品牌廠

如美系廠商「特斯拉」、中國暢銷電動車品牌「比亞迪」

而看到其它的傳統汽車大廠

大多也推出自有的電動車品牌

紛紛搶食電動車市場這塊大餅

影響電動車市場發展的三大因素:各國政府政策、電池技術改善、充電基礎設施

說完了產業前景後

我認為未來在觀察電動車產業的後續發展時

有三大因素值得我們密切關注:各國政府政策、電池技術改善、充電基礎設施

這三項因素將是未來電動車能否持續成長的關鍵

1. 各國政府政策

各家車廠之所以極力發展電動車原因

就是跟各國政府推行減少溫室氣體排放的環保政策有關

可以觀察的部分

就如是否有電動車補貼方案、禁售燃油車政策是否轉彎

一但有了補助政策

就可以降低消費者購買成本

進而提高換車意願

舉例來說

前面提到中國是目前最大的電動車市場

過去中國就是靠補貼政策成為世界最大的電動車生產國、消費國

然而在 2019 年 6月 26 日起

中國政府將原先針對車廠的銷售補助大砍近 5 成

預計在 2020 年取消所有補貼

如此一來就直接反應在電動車售價上

進而衝擊到電動車的銷售量

根據中國汽車工業協會的統計

降低銷售補助後

7 月份中國電動車的銷售量約 8 萬輛

比起 2018 年同期下降 4.7%

同時使得全球 7 月電動車銷售較 2018 年同期減少 14%

首次出現下滑的情況

因此我們可以得知政府政策所扮演的角色

在電動車產業中攸關重要

2. 電池技術改善

而前面提到電池模組佔了整車成本近 40-50%

一但因技術改善使電池成本降低

電動車的售價才有機會調整成更加親民的價錢

因此觀察重點就在於「電池模組」上面

例如電池成本是否降低、電池的續航能力是否提升

3. 充電的基礎建設

最後即使上述提及的都沒有太大問題

如果沒有搭配足夠的充電站

也難以提升消費者購買電動車的意願

因此充電站的覆蓋率、單次充電所需的時間

都是目前需要克服的議題

接下來下一篇文章

將會帶著讀者先從下游整車廠的狀況了解起

畢竟下游要有實際的訂單需求

才有辦法帶動上、中游的廠商

尤其與電動車產業相關的台廠都是位於上、中游階段