我的網誌

我的網誌

(圖片來源:shutterstock)

本系列文章,

將著重於「評測市面上的智能投資平台」

並秉持兩大原則:

1. 站在投資人的角度,

客觀分析產品的優點與缺點,適合的族群。

2. 除非與事實不符,

不接受投資平台以任何形式要求修改文章。

上個月,我們介紹了AIEQ這支使用AI技術的ETF。

最近,市場也興起以智能判斷投資人風險偏好,

進而推薦客製化產品的風氣。

為什麼用在投資這件事情上,

智能投資很有幫助?

繼續看下去.....

大部分的投資人,

並不清楚自己對風險的偏好程度。

有些人想要有亮眼的收益率,

卻又同時要求保本,

在市面上根本找不到這類產品,

這時如果有出現不良業者/產品,

提供號稱:

保本高收益的投資管道時,可能就會上當受騙。

而風險測試與智能平台的建議,

可以幫助投資人擺正自己的心態,

清楚不同資產配置情況下的預期盈虧,

提前做好心理準備。

快速結論:

1. 不推薦給清楚自己資產配置、已有海外券商帳戶者

2. 推薦給不知道要買什麼,對資金流動性要求高的投資新手

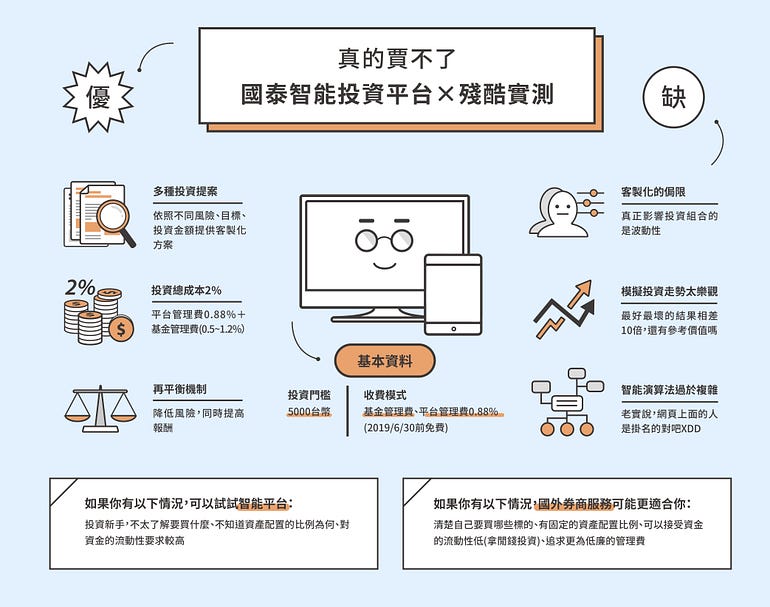

智能投資平台的優點

為了不被查水表,先講一些優點吧!

(缺點也很多,在下面哈哈)

1. 提供理財目標分析

多種投資提案

輸入需要的金額與時間後,

系統幫你計算達成的可能性,

與提供投資建議。

比如目標太高,會建議你調整每月存款金額、或拉長投資期間,

目標太低,會建議你提高目標或是縮短投資期限。

也可以查看方案的詳細配置,並且調整:

2. 平台管理費 0.88%

無申購費

平台管理費用是什麼意思呢?

我們平常買基金要付出的成本有三項:

1. 申購手續費(一次性)

2. 信託管理費(每年)

3. 經理人管理費(每年)

而智能投資平台不收取申購手續費,

0.88% 平台管理費,

取代了信託管理費。

(兩者對投資人來說一樣,都是每年收取的)

而基金的經理人管理費大概為 0.8~1.2%,

所以投資人的投資總成本落在 2% 左右。

雖然「2% 的投資總成本」、

「國外券商約 0.8% 的投資總成本」相比,

還有進步空間。

但使用國內券商投資,

有著每次省下近 1000 元 的國外匯款費,

和資金的流動性較高的優勢。

3.再平衡機制

不管是股票、債券還是基金,

都有各自的經濟週期。

再平衡利用後台監控各資產的比例,

一偏離設定的投資組合比例,

就會詢問是否調整回最適比例。

比如:一個適合年輕人的股債搭配為 80:20,

我們舉個例子:

將 100元 以 80:20 的比例投入股票與債券,

每年年初重新分配。

第二年債券漲得多,所以我們賣掉換成股票,

第三年股票漲得多,債券反而跌了,

所以我們賣出股票,買進便宜的債券。

發現了嗎?

動態平衡正是利用了

"賣出高價資產、買入低價資產"的策略進行投資!

這篇文章有更加詳盡的動態平衡、

分散投資與時間周期的優點分析:

理財絲路4 投資時牢記一點,收益率激增12%!? — 懶人經濟學 — Medium

(圖片來源:shutterstock)

智能投資平台的缺點

1. 有限的客製化

輸入需要的金額與時間後,

系統會幫你計算達成的可能性,

與提供投資建議。

進一步,我們以下列兩個理財目標試算:

1. 目標金額 100 萬,

時限 15 年,單筆投入 50 萬

2. 目標金額 100 萬,

時限 10 年,每月投入 7000 元

兩個理財目標十分不同,

但得出的投資建議:

如股票與債券的比例、投入的標的卻完全一樣(如下圖)。

可以發現:

只要理財目標通過系統的演算法,

都會得到一樣的投資建議…

真正造成差別的,

是投資人的風險承受度(開戶時作的問券調查,分為高、中、低),

以及在系統中調整波動性的高低,

進而影響系統給出的資產配置比例。

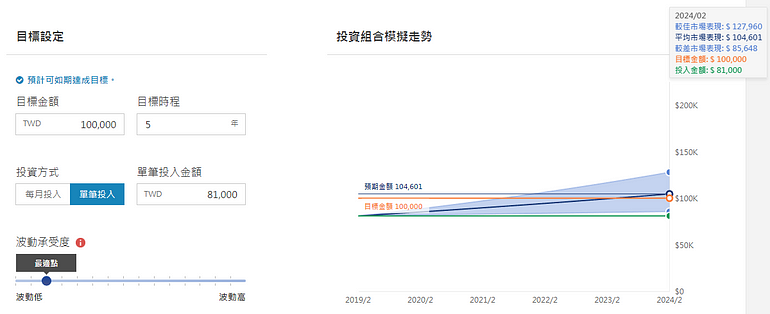

2. 模擬投資走勢太樂觀

在智能投資平台上,以下列理財目標試算:

1. 金額 100,000元,

時限5年,單筆投入金額為81,000。

可以得到的投資模擬圖:

預期平均收益在 104,600

(投資報酬率 29%,換算年報酬率為 5% 左右)

較佳市場表現為 127,960 (57%)

較差市場表現為 85,648 (5.7%)

最好 (57%) 與最壞 (5.7%) 的結果投報率相差了 10 倍,

這種模擬還有參考價值嗎?

2. 五年預期平均收益為29%(平均年化收益率5%),

看起來很棒,但經得起實際數據考驗嗎?

條件不要太嚴苛,

我們挑選美國牛市:2014~2018這五年。

利用第三方網站 Bloomberg 和 portfoliovisualizer 的數據,

按照系統給出的投資比例,

以類似的資產,每年動態平衡,來作回測:

得到的結果是 90,733 (投資報酬率12%),

資產與美國市場高度相關 (相關係數達0.83)。

從上圖可以發現,在美國牛市的情況下,

五年大概有 12% 投報率的表現,

那麼智能平台推算的 29%,又是如何得出的?

3.智能演算法誰看的懂拉!

在平台官網上有寫出對智能演算法的說明,

一般人最好看的懂啦!

不如直接查是哪個團隊做的。

下列是"哪個團隊"的成員:

除了 前2位 是國泰的大家長,剩下的 6人 來自其他兩間公司,

不是總裁就是總監(明顯是掛名),

直接查 Conning 和 Quantifeed 這兩間公司好了!

康利資產管理公司 Conning 是一家資產管理公司,

資產管理規模超過 1,343 億美元(截至 201 7年 9 月 30 日),

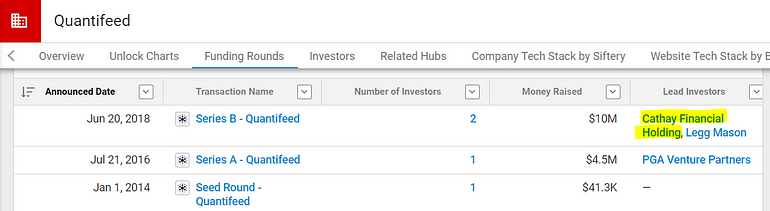

Quantifeed 根據 創業公司資料庫 Crunchbase 顯示,

成立於 2013 年,這間成立 5 年的投資平台,

搭建公司已經獲得了 1,400 萬美金的領投。

仔細往下查,

發現國泰在 2014年、2018年都分別買下/投資了這兩間公司,

但 Conning 資產管理規模比國泰大了 6倍 阿,

難道是小蝦米併吞大鯨魚(怎麼想到之前富邦併購北銀的案子...)

查了半天結果是一夥人~

上不上車?

還是回歸你對投資的需求是什麼?

老實說,我認為 2019 年是金融業進步的一年,

各家業者紛紛提供了:

更加低廉的費用、多樣性的投資標的、不同的投入方式。

我認為這對台灣投資人是一大利好。

(相較以前動輒 3% 的基金申購費)

如果你有以下情況,

可以試試看智能平台的服務:

1. 投資新手

2. 不太了解要買什麼

3. 不知道資產配置的比例為何

4. 對資金的流動性要求較高

如果你有以下情況,

國外券商的服務更適合你:

1. 清楚自己要買哪些標的

2. 有固定的資產配置比例

3. 可以接受資金的流動性低(拿閒錢投資)

4. 追求更為低廉的管理費

原文標題:真的賈不了(一):國泰智能投資平台實測

未經授權,請勿侵權 責任編輯:Aster