發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

前言

根據新聞

台灣氣泡水的商機越來越龐大

2016 年的 8,000 萬左右

現在預估已經飆升至 10 億元左右

成長將近 13 倍

國內飲料大廠如泰山

在 2017年推出旗下氣泡水產品Cheers

更在 2019 年 6 月

與 CITY CAFE 合作

推出夏季限定「西西里風檸檬氣泡咖啡」

早在台灣國內吹起前

美國的飲料市場早已先行改變...

以下本文將分成四大部分:

【美國飲料產業介紹 - 10 年間碳酸飲料銷量衰退 23億加侖】

【產業展望 - 非碳酸飲料增長是未來趨勢】

【Coca Cola - 積極擴展非碳酸飲料業務】

【National Beverage - 近 5 年營收的年複合成長率達 9.4%】

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

美國飲料產業介紹- 10 年間碳酸飲料銷量衰退 23億加侖

2015 年仍以碳酸飲料為主

市佔率達 33 %

從下圖我們可以得知美國飲料市場

各飲料品項的市場佔有率

在 2015 年時

若依銷售量劃分

主要是仍以碳酸飲料為大宗

市佔率高達 33.1%

其次依序為包裝水、酒精飲料、果汁飲料

接下來內文部份

我們會將焦點放在美國的軟性飲料市場

根據美國市場研究機構 Grand View Research (GVR)調查

美國軟性飲料市場 2016 年的產值約為 2537 億美元

約佔全球市場的 28% 左右

目前仍以年複合成長率 5.1% 成長

其中軟性飲料

主要是指不含酒精或是酒精濃度極低的飲料

如碳酸飲料、瓶裝水、咖啡、茶、牛奶等

根據 Beverage Marketing Corporation (BMC)的資料顯示

在 2007 年 - 2017年

這 10 年間的美國飲料市場

變化最多的品項就屬包裝水及碳酸飲料

由下圖可知

將 2007 年 與 2017年的各品項銷售量相比

銷售量增加最多的是包裝水

高達 49 億加侖

年複合成長率達 4.5%

而銷售量減少最多的是碳酸飲料

高達 23.8 億加侖

年複合成長率達 -1.8%

我認為造成這樣變化的原因

主要跟美國人的健康意識抬頭有關

一般來說

碳酸飲料給人的印象是多糖、高卡路里

更添加一些人工甜味劑

在這個消費習慣改變下

受益者之一是歸類在包裝水的品項

也就是「氣泡水」

從成份來看

氣泡水沒有加糖也沒有熱量

加上喝進去又有類似碳酸飲料的感覺

因此受到美國人喜愛

在此情況下

也使得碳酸飲料大廠

如可口可樂( NYSE : KO )、百事可樂 ( NASDAQ : PEP) 作出改變

碳酸飲料在美國銷售量連續 13 年衰退

年複合成長率為 -1.5%

自 2005 年以來

碳酸飲料在美國的銷售量逐年衰退

長達 13 年之久

2012 年至 2017 年間的年複合成長率為 -1.5%

碳酸飲料中的糖分在進入人體後

會被快速吸收

造成肝臟、胰臟的負擔

長期下來可能有罹患糖尿病、胰臟癌等疑慮

也因此健康議題被受各國政府關注

在美國部分城市如費城、柏克萊、舊金山

甚至是歐洲部分國家如英國、法國

也已經課徵「含糖飲料稅」

希望能夠提高購買含糖飲料的成本

進而減少消費量

2016 年包裝水的人均飲用量首度超越碳酸飲料

年複合成長率為 7.1%

前面曾提及

在美國人消費習慣轉變下

最直接的受惠者就是「包裝水」

包裝水的銷售量逐年攀升

2017年整體銷量來到 137 億加侖

2012 年至 2017 年間的年複合成長率為 7.1%

由下圖可知

在 2016 年時

美國包裝水的人均飲用量首度超過了碳酸飲料

在 2017 年差距來到 4.5 加侖

預期此一差距將會持續擴大

氣泡水在美國銷售量的年複合成長率約為 8%

在包裝水品類底下

銷售量成長最為快速的就是「氣泡水」

根據 Beverage Marketing Corporation 的資料顯示

2018年美國的氣泡水市場達到 8.2 億加侖

2005 年至 2018 年的年複合成長率

約為 8% 左右

當美國人意識到健康問題時

氣泡水就成了碳酸飲料的替代品

其中

全國飲料( NASDAQ : FIZZ )的氣泡水品牌「LaCroix」

在美國氣泡水市場廣受歡迎

產業展望-非碳酸飲料增長是未來趨勢

健康意識抬頭迫使飲料公司轉型

根據美國疾病控制和預防中心(CDC)的資料顯示

美國成人、兒童肥胖人口比率不斷攀升

肥胖症可能會增加罹患糖尿病、心血管疾病、癌症等疾病的風險

因此美國的飲食文化被認為是主要原因之一

另一則由美國軍事人員所組成「 Mission : Readiness 」組織資料顯示

服役年齡在 17歲 – 24歲中的美國人

有 71% 左右的人無法達標

最主要不合格原因就是肥胖問題

其中有 31% 是因為體重過重

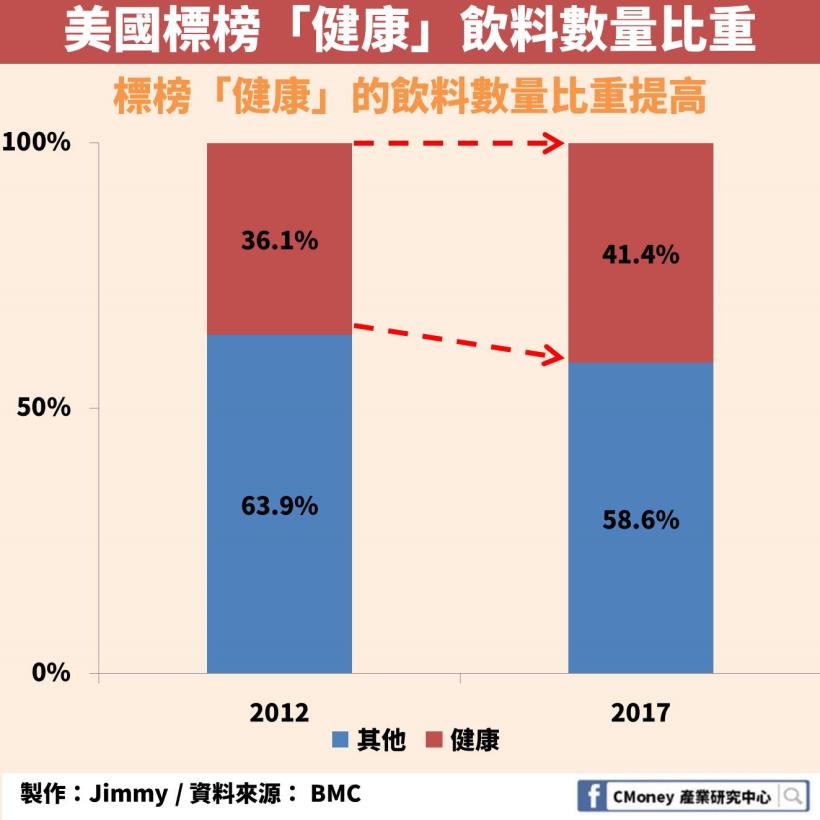

下圖為美國飲料市場

標榜「健康」的品項數量的比重

2012 年時僅佔 36 %

到了 2017 年已經提高到 41%

這也顯現多數的飲料公司

為了因應消費者習慣的改變

而調整產品的行銷策略

非碳酸飲料增長是未來趨勢

其中氣泡水銷售量以年複合成長率 8% 成長

前面提到

氣泡水的銷售量以年複合成長率 8% 成長

也迫使碳酸飲料大廠如可口可樂、百事可樂作出改變

可口可樂在 2017 年 10 月

以 2.2 億美元收購墨西哥氣泡水品牌 Topo Chico

隔年 8 月

又以 51 億美元收購全球第三大咖啡連鎖品牌 Costa

顯現可口可樂正積極布局「非碳酸飲料」的業務

另一家碳酸飲料大廠百事可樂

在 2018 年 8 月

以 32 億美元收購家用氣泡水機生產商 SodaStream

看的出來力拼健康路線

接下來的環節

將會聚焦在兩間在美國上市的碳酸飲料、氣泡水代表性公司

可口可樂( Coca-Cola )及全國飲料( National Beverage Corporation )上

Coca Cola-積極擴展非碳酸飲料業務如咖啡、氣泡水

可口可樂旗下擁有超過 500 個品牌

在 200 多個國家販售

是全球最大的飲料公司

在台灣常見的品牌

除了可口可樂外

還有芬達、雪碧、美粒果、爽健美茶

都是可口可樂底下的知名品牌

如果對於可口可樂

這間公司的歷史還不清楚

可以複習以下這篇

營收若依種類來分

主要可以分成四大類別

1. 碳酸飲料 ( Sparking Soft Drinks )

2. 果汁、乳製品及植物性飲品 ( Juice, Dairy & Plant-Based )

3. 水及運動飲料 ( Hydration )

4. 茶及咖啡 ( Tea & Coffee )

其中以碳酸飲料的收入

比重超過 50%

是可口可樂的主要營收來源

若依地區來分

北美地區則是可口可樂的主要營收來源

可口可樂營收近 5 年

呈現連續衰退

其中 2017 年年增率

更是下滑 -15% 之多

創下近年來最大跌幅

主要原因在於

可口可樂在 2017 年重組「罐裝投資部門」

所造成的營收下滑

從獲利能力來看

在 2017年

稅後純益率下滑至 3.5%

下滑的原因是補繳稅

在 2017年

可口可樂繳納 55.6 億美元的所得稅

比起 2016年足足多了近 40 億的稅金

其中因稅改而補繳 53.5 億美元

川普的稅改法案為刺激美國企業回流

聯邦企業稅率從原來的 35% 下調至 21%

但要求在海外重大投資的企業

補繳部分所得稅

不過這應屬於一次性的衝擊

不必過於擔心

從每股盈餘來看

在 2017 年 大幅下滑至 0.29 元

如同前面提到

因為補繳所得稅的關係

也壓縮到 2017 年的稅後淨利

導致每股稅後盈餘大幅減少

可口可樂積極擺脫碳酸化標籤

我認為雖然因健康議題備受關注

導致碳酸飲料的銷售量減少

但可口可樂的企業護城河仍穩健

可口可樂的產品線

涵蓋範圍及種類非常廣

可不只有碳酸飲料而已

加上可口可樂本身也早已意識到

消費習慣的轉變

也積極布局非碳酸飲料的市場

例如在 2018 年 8 月宣布

以 51 億美金收購全球知名連鎖咖啡店 Costa Coffee

在可口可樂的眾多產品線中

「熱飲」相對來說還沒建立起全球品牌

透過併購 Costa Coffee

進而熟悉咖啡供應鏈、業務平台

有助於開拓可口可樂的咖啡版圖

我們可以持續關注

可口可樂未來在咖啡市場營運表現

National Beverage-近 5 年營收的年複合成長率達 9.4%

National Beverage 中文譯名為全國飲料公司

成立於 1985 年

總部位於美國的佛羅里達州

美國是它的主要市場

生產氣泡水、果汁、碳酸飲料、能量飲料等飲品。

旗下品牌若依種類來分

1. 氣泡水: LACROIX

2. 果汁: EVERFRESH 、 MR. PURE

3. 碳酸飲料: SHASTA 、Faygo 、 BIG SHOT 、 RITZ

4. 能量飲料: RIP IT

其中全國飲料公司

最成長最快速、火紅的品牌

就屬氣泡水 LACROIX

透過多樣化的風味

結合鮮豔明亮的包裝

吸引了消費者的目光

(圖片來源:shutterstock)

這品牌

主要是利用社群媒體如 Instagram 來行銷

透過 Instagram 與消費者頻繁互動

讓 LACROIX 擁有更多粉絲

提高對於品牌的黏著度

並鎖定 Y 世代的年輕人

使 LACROIX 成為全美第 1 的氣泡水品牌

全美市佔率高達 30%

從營收來看

近 5 年營收都持續向上攀升

年複合成長率達 9.4%

但是 2019 年營收成長幅度不如預期

主要原因是

各家飲料大廠也推出自有的氣泡水品牌

造成氣泡水市場競爭激烈

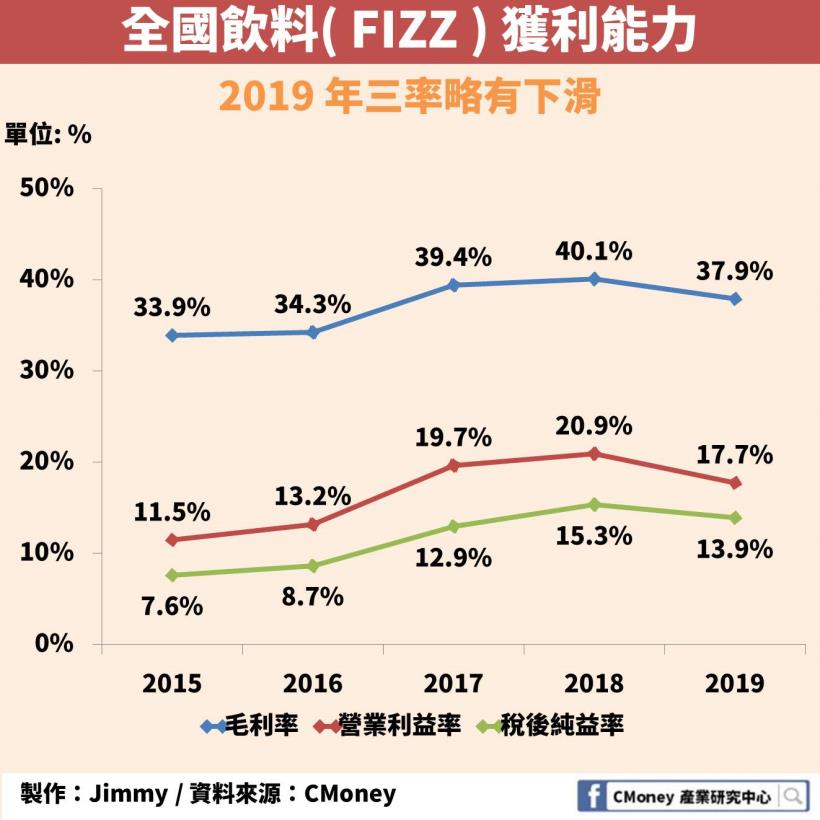

從獲利能力來看

在 2019 年三率略有下滑的情況

主要原因是

中美貿易戰提高鋁關稅導致成本增加

及行銷費用的增加

從每股盈餘來看

2019 年微幅下滑

前面所提及的原因

造成 2019 年淨利

比起 2018 年減少 5.9%

氣泡水市場以年複合成長率 8% 增長

對於全球飲料是一大利多

最後

我們從股價報酬來看

將全國飲料、可口可樂與 S&P 500 相比

若以持有 5 年來計算

到 2019/7/15

全國飲料、可口可樂、 S&P 500 的報酬率將會來到

78% 、 26% 、 42%

全國飲料長期而言仍優於大盤

全國飲料近 5 年的股票報酬率

曾經超過 400%

我認為炒作的比重相當高

因為從公司營收、獲利表現來看

近 5 年內都沒有過大幅度的變化

值得留意的是

這款廣受歡迎的氣泡水LACROIX

並非如公司所宣傳般的「全天然」

LACROIX 內添加有毒的人工成分

前面提及

現在美國人健康意識抬頭

對於含有大量糖分的飲料

開始減少飲用

取而代之的就是氣泡水

美國氣泡水市場以 8% 年複合成長率持續增長

在這股潮流之下

我認為對於全國飲料公司來說是相當有利的

因此我個人仍是十分看好全國飲料

快速結論

1. 美國飲料市場碳酸飲料的銷售量連續 13 年衰退

2. 在 2016 年美國包裝水銷售量首度超越碳酸飲料

3. 包裝水品類底下成長最快速的為氣泡水,年複合成長率約為 8%

4. 可口可樂連續 5 年營收衰退,積極布局非碳酸飲料業務如氣泡水、咖啡

5. 全國飲料近 5 年營收的年複合成長率達 9.4%