發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

OLED 被韓國、中國壟斷

台灣廠商該何去何從?

這篇是面板產業的下集

沒看過上集的可以先點擊連結觀看

折疊手機超夯!「這個」關鍵技術被韓國壟斷,市佔率竟超過 90%!

OLED 面板具有高對比度

深邃的黑色讓色彩更加鮮豔

加上可彎曲、機身薄、更加省電的特性

使得 OLED 在小尺寸手機上的應用

慢慢要超過傳統的 LCD

而屬於 LCD 大本營的大尺寸電視

各大廠也在積極開發 OLED 大尺寸面板

可以預見在未來幾年內

將會是 OLED 的天下

誰能做出良率更高的 OLED 手機面板

以及做出超大尺寸的電視螢幕

將決定誰能在這場面板爭奪戰中

取得領先的地位!

從過去的韓國第一

台灣第二的面板市場

到現在中國的快速崛起

無論是大尺寸還是小尺寸面板

都給了三星、LG 莫大的威脅

而過去輝煌的台灣廠商

似乎在技術及資金上都落後於人

究竟台灣廠商目前的狀況如何?

又該如何突破現在的困境呢?

以下文章將分成 3 大部分:

✔ 可撓式面板成發展主力,摺疊手機數量少、價值高

✔ 友達(2409)、群創(3481)連年負成長,面板雙雄迎來嚴峻挑戰

✔ 退出 OLED 的激烈競賽,台廠擁有秘密武器

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

可撓式面板成發展主力

摺疊手機數量少、價值高

目前面板依舊以 LCD 為主

不過預計再過幾年

就會被 OLED 所超越

隨著電競產業及影視技術的發展

消費者對畫面品質要求越來越高

因此色彩鮮豔、對比高的 OLED

自然成為主流

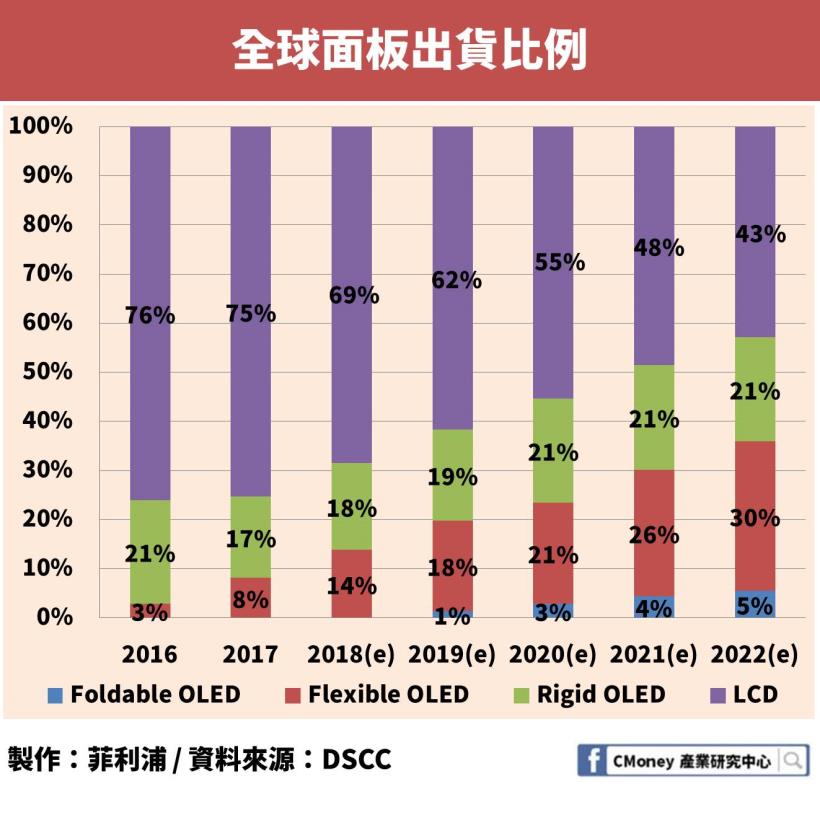

從圖中可以看到

部分機構預計在 2020 ~ 2021 年之間

OLED 的出貨量就會超越 LCD

而其中

OLED 又依照面板的柔軟程度

大略分成硬式(Rigid)、可撓式(Flexible)

以及可折疊式(Foldable)

硬式 OLED 是最基本的 OLED 手機面板

而可撓式指的是可以彎曲的面板

可折疊則是最近相當熱門的折疊式手機所使用得

目前來說

硬式的 OLED 還是出貨的主流

因為技術需求較低

就能達到類似的效果

因此較為容易大量生產

而可撓式面板則在出貨量上急起直追

預計未來技術成熟後

將超過硬式 OLED 面板

而最近很夯的折疊式 OLED

出貨量其實並沒有那麼的多

即便到 2022 年

預計也只佔了面板市場的 5%

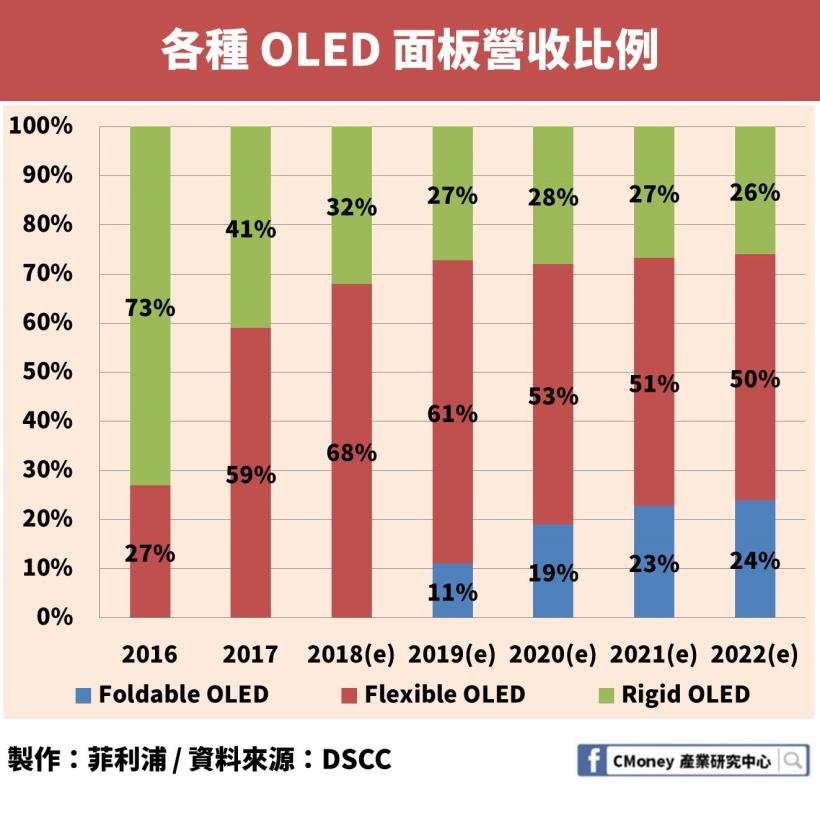

但如果從營收來看

就會看到不一樣的結果

從圖中可以明顯看到

即便出貨量少於硬式 OLED

但可撓式 OLED 的營收卻遠超硬式

2018 年預計占了近 70% 的營收!

而出貨量更少的可折疊面板更是驚人

在 2022 年預計僅佔約 5% 的量

卻能帶來將近 25% 的營收!

從這裡就能看出

為什麼各大廠在發展 OLED 時

要將 OLED 做成可以彎曲、可以摺疊

畢竟目前面板產業逐漸飽和

消費者不再瘋狂的買新手機、新電視

在出貨量成長趨緩時

想要獲得更高的利潤

勢必要將商品價值提高

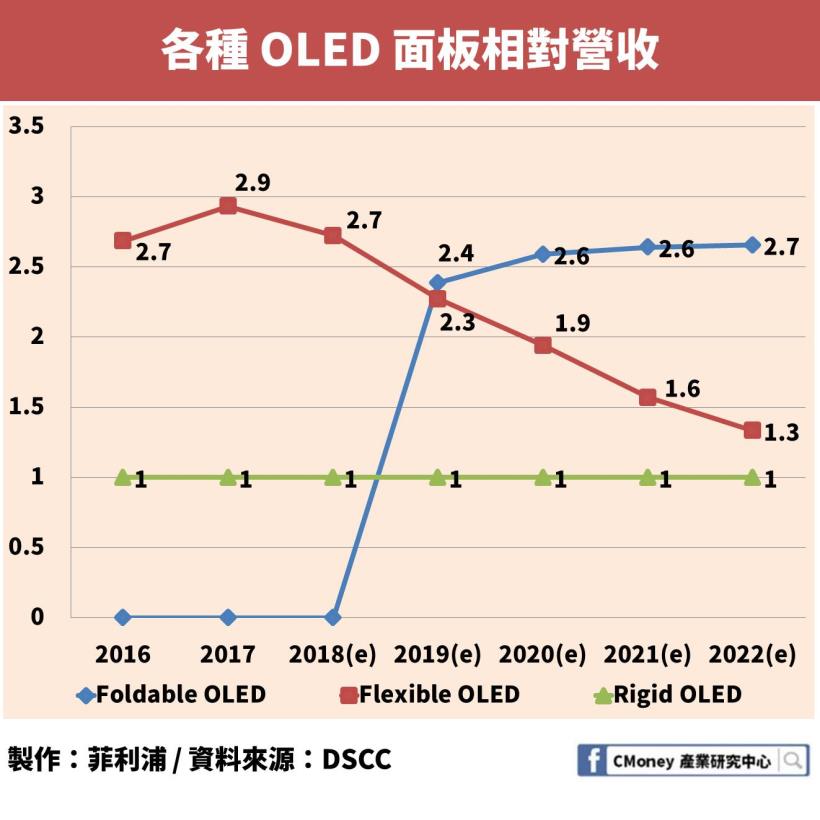

因此我們將硬式 OLED 面板的均價設定為 1

來看一下各種 OLED 面板之間

相對的價格會落在哪裡

想當然的

可撓式及可折疊式 OLED 的價格

自然比硬式 OLED 高了不少

但有趣的是

可撓式 OLED 的相對價格

卻隨著時間逐漸下滑

個人推測認為

一來技術層面較可折疊式 OLED 低

各廠看到有利可圖後大量生產

造成供給數量開始大幅上升

也可能步上 LCD 的後塵

各廠開始進行價格競爭

因此使得價格下降

二來是可撓式 OLED 規模越來越大後

就不僅是用在手機上

也會應用在其他單價較低的產品上

才會導致平均起來

可撓式 OLED 的相對價格較低

而可折疊式手機在未來

相對價格預計是硬式的 2.7 倍!

這也代表

賣出 1 片可折疊式 OLED 面板賺到的錢

是過去硬式 OLED 的將近 3 倍!

個人認為

可折疊式面板無論在手機、電視還是電腦

能夠應用的層面更加廣泛

未來還可能會發展出一整套

專門給折疊式手機使用的應用程式與系統

甚至也可能出現將折疊效果與影視作品結合

呈現出更多變化的視覺體驗

因此

在總銷售低成長的市場上

擁有更高附加價值的可折疊 OLED 面板

自然就成為下一個兵家必爭之地

然而

在韓國、中國大廠各自較勁時

卻沒有看到台灣大廠的影子

難道台灣廠商要就此放棄

從此退出最新面板競爭的舞台嗎?

友達(2409)、群創(3481)連年負成長

面板雙雄迎來嚴峻挑戰

台灣的面板業者中

以友達(2409)、群創(3481)這兩間大廠為首

帶領台灣面板業走向世界舞台

然而

這兩間大廠在最近幾年

日子並不好過

短期面板價格回穩

長期依舊困難重重

2018 年的營收衰退

很大一部分是由於面板價格的下滑

直接造成台灣面板雙雄的負成長

而在 2019 年的上半季

32 吋、43 吋等尺寸的面板

由於價格以接近成本線

因此預計將逐漸回穩

這也為面板業帶來短期的利多

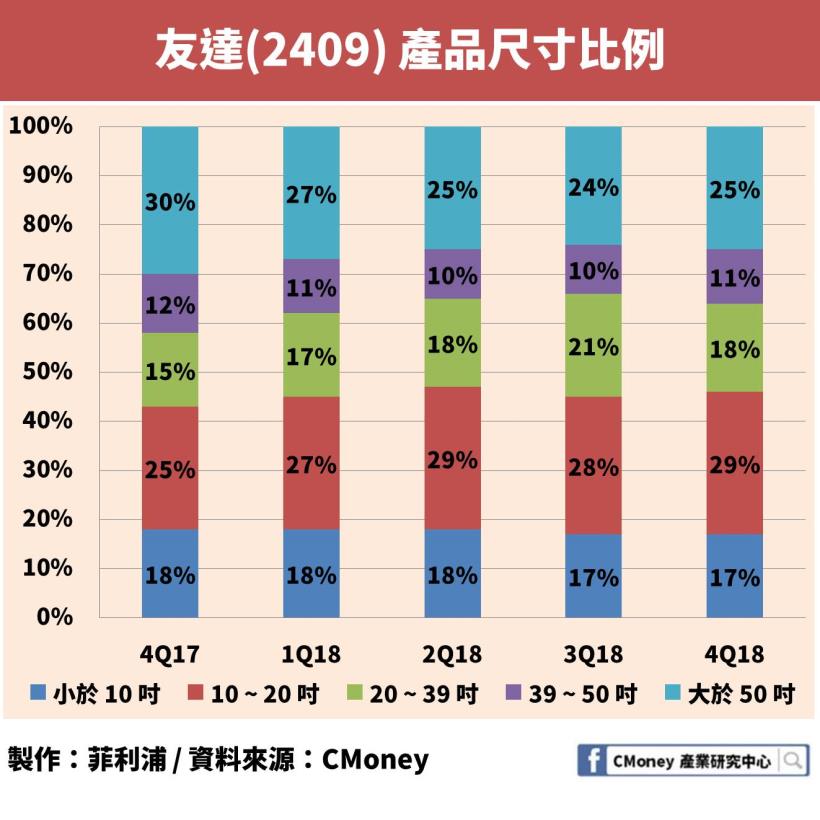

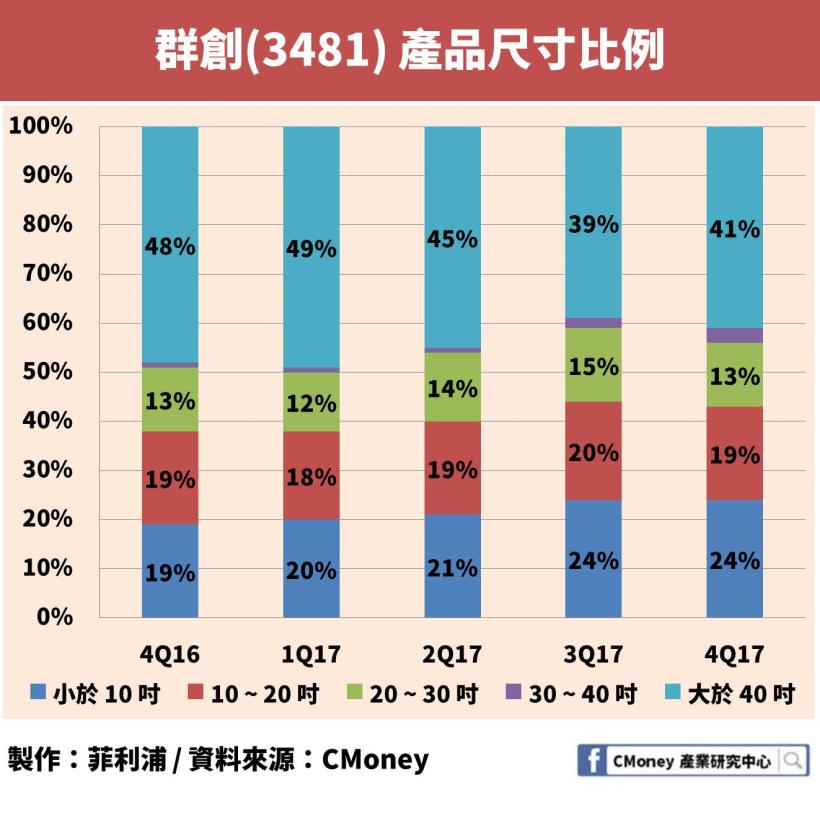

根據友達(2409)、群創(3481)的產品面積比例來看

這次的價格回升

多多少少對營收有幫助

不過由於這幾個尺寸

並非友達(2409)、群創(3481)的主要營收來源

因此幫助也是有限

反而是其他小尺寸及大尺寸面板

分別被韓國及中國大廠持續影響

因此還是需要尋找未來的突破口

退出 OLED 的激烈競賽

台廠擁有秘密武器

講到這裡

看起來 OLED 是一個必然的趨勢

那台灣面板雙雄對於 OLED

是採取怎樣的布局呢?

很遺憾的

相對於三星、京東方、LG的積極佈局

友達(2409)、群創(3481)在 OLED 面板方面

幾乎是沒有什麼大動作的布局

其原因主要有兩點:

-

花費過高

根據統計

一座 OLED 廠的建置成本

大約在 2000 億新台幣上下

更別說大尺寸的 OLED 廠

還要投入更多的技術研發費用與時間

需要投入非常大量的資本

且面板價格又存在著不穩定的波動

造成營收也可能不穩定

-

進入市場時機

除了花費過高的原因之外

進入市場的時機也是關鍵因素

在中國資金充沛,產能激增

及韓國技術領先重壓力下

OLED 無論是在大尺寸或小尺寸

市場早已被這兩國壟斷

台灣廠在資金與技術都尚未到位

在進入市場的時間就已經落後於別人

再加上發展要花費相當多錢

投資 OLED 的開發與製造

無疑會對友達(2409)、群創(3481)帶來很大的風險

因此選擇不大舉進入OLED 市場的原因

專注研發 Mini / Macro LED

追求跨時代的產品

那難道昔日的面板雙雄

就要在這面板市場銷聲匿跡了嗎?

當然不可能

既然 OLED 已經追不上

那就直接跳過 OLED

研發下一個世代的產品就好了

而這個產品

就是迷你發光二極體(Mini LED)

以及微發光二極體(Micro LED)

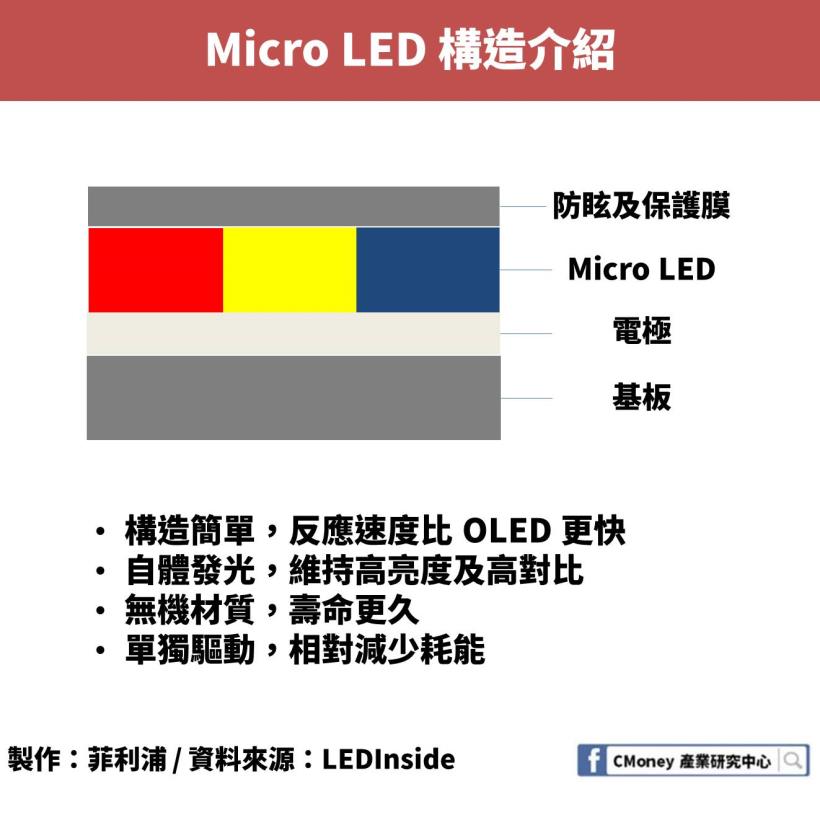

所謂 Micro LED

簡單來說

就是將 LED 的背光源變得更薄更小

還能夠自我發光,獨立運作

而 Mini LED

則是傳統 LED 與 Micro LED 之間的過渡產品

Micro LED 擁有目前 OLED 的所有優點

例如:省電、色彩鮮艷、可彎曲等

還能夠避免烙印及壽命短的缺點

簡直就是面板科技的完美產品

也因為好處多多

因此被視為面板科技的一大里程碑

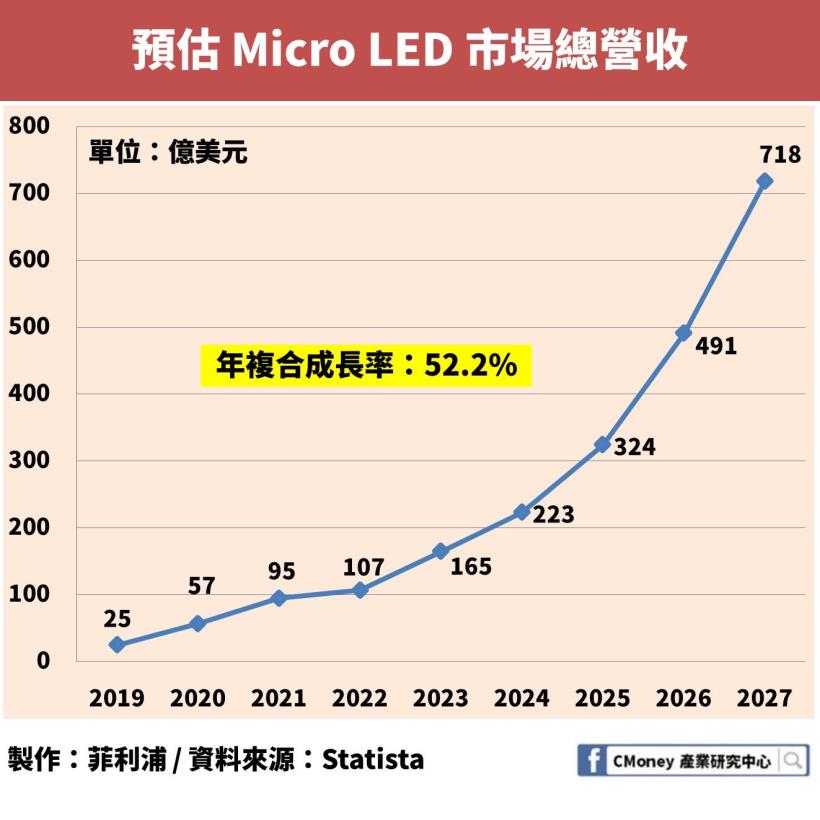

除了友達與群創

中國及韓國各大廠也投入研發

預估未來的市場總營收也成長快速

在 2027 年將達到 718 億美元

折合台幣約 2.15兆!

年複合成長率更高達 52.2%!

然而

將 LED 背光源變得超小片

需要相當高難度的「巨量轉移」技術

還有相當高的成本

例如:想要超過目前 4K 畫質等級的電視

就需要將近 2500 萬顆 LED 排列而成

在數量多、技術難、面積小等各種原因下

目前台灣廠商的 Micro LED 良率還不夠高

因此目前尚以 Mini LED 為主

而面板雙雄也極力開發 Mini LED 的應用

友達(2409)目前專注於應用在高階電競產品

包含電競筆電、顯示器等

而群創(3481)在將重點放在大尺寸電視上

致力於製造螢幕更大

畫質更好的電視面板

結論

面板業的競爭是激烈且瞬息萬變的

不僅需要大量資本與時間投入

在新技術出來之後

其他人又會用更新的技術超越你

在這片紅海市場上廝殺

強烈考驗著友達(2409)、群創(3481)公司的能力

如何提高 Micro LED 的成本及良率

將會決定台、韓、中各大廠面板競賽的結果

台灣廠商想要一舉逆轉在 OLED 上了劣勢

就看能否越過 Micro / Mini LED 這道坎了!

免責聲明:

此為產業趨勢文,並非投資進出建議!