我的網誌

我的網誌

(烏鎮古鎮的風景 - 蔡誠圃 2015/1/2拍攝)

存錢法的效率與選擇

基準放在:儲蓄比

在 釐清存錢目標 後,接著要在眾多存錢法中

選擇適合自己的存錢方式

本章節除了提到存錢「效率」

還是會著重在「選擇」這個事情上

自從開了 FB 專頁後

陸續有朋友透過專頁詢問

有沒有推薦比較有效率的存錢法

或是我自己覺得最有效率的存錢法是什麼?

由此可知,坊間存錢方式千百種,每種都各有優劣

導致大家開始存錢時容易有選擇障礙

但這跟定存股必看殖利率、本益比一樣

提到存錢法「效率」,我自己首重的選擇指標

是儲蓄比

(贊助商連結)

儲蓄的各種方法

可用儲蓄比直接比較

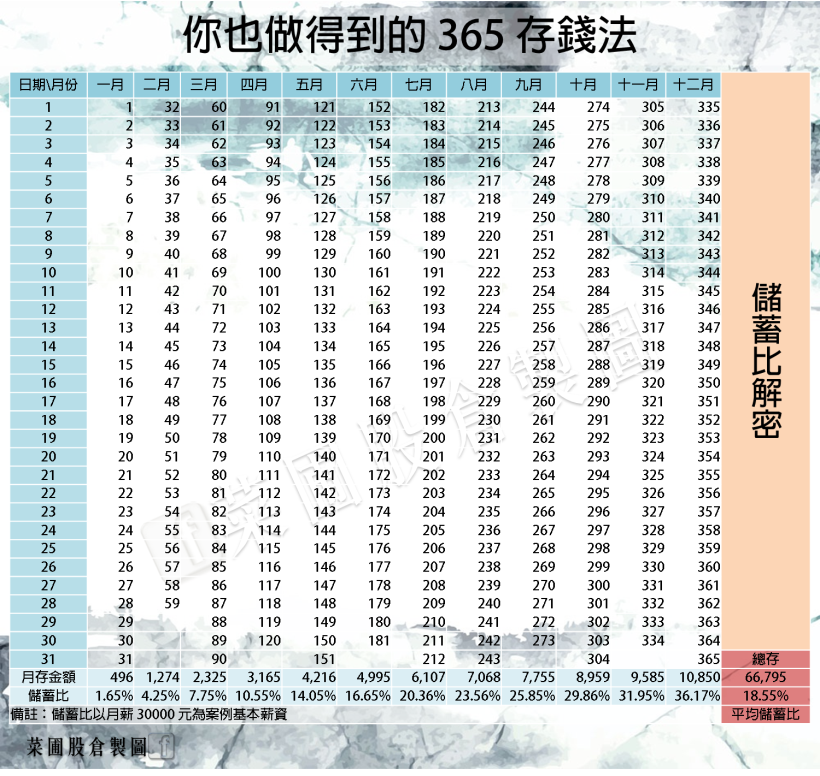

同樣以目前正夯的 365 存錢法

和我自己在用的 333 存錢法來作案例

從下圖可看到 365 存錢法的儲蓄比

若以月薪 3 萬元來作計算基礎

其實平均儲蓄比落在 18.55%

這也是方法得以被實踐的因素

( 20% 儲蓄比,不太容易過度壓榨生活品質)

所以對剛開始建立儲蓄習慣的人而言

相當適合採用 365 儲蓄法

因為儲蓄比走的是由低至高

在一月份時儲蓄比僅不到 2%

相較其他存錢法,起步簡單、不容易受挫

而到11、12月時,就相當考驗調配薪資的功力

此時儲蓄比分別達 31.95%、36.17%

均值為34.06%,也就是完成 2~3 次的 365 儲蓄法

後續想每月存下 30% 以上的薪資

應該完全不成問題

維持才是效率的關鍵

年存 12 萬的秘訣

自己行之有年的 333 存錢法

加上月初自動轉帳到儲蓄戶頭的方式

就蠻適合作為 365 存錢法的後續接軌

通常在 365 存錢法的最後 2 個月

你就已經能掌握自己儲蓄目標

並抓到能接受的生活品質

這時只要能維持原有的紀律

一個月存下 33%,其實整年存下 12 萬

並不是那麼遙不可及

分階段執行,不間斷

就是最有效率的存錢法

看到這邊大家會發現,對於存錢法我抱持

「不談好壞,只談階段」的認知去看待

因為在剛存錢的前幾年

我面對最大的心理障礙

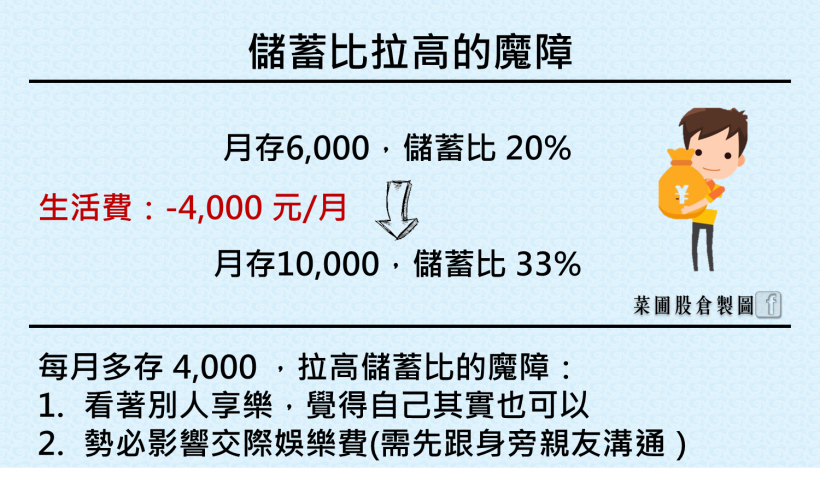

竟然是:「儲蓄比一次拉高到 33%」這件事

提高儲蓄比很好,但勢必直接影響生活品質

同樣以 3 萬元作命題的薪資水準

儲蓄比從 20% 拉高至 33%,一個月就差了快 4,000

為了達到存錢目標,你得取消唱歌、霄夜

甚至降低自己的日常開銷等等

放棄心理出現時,先溝通

也是這時最容易有放棄心理

一定要跟自己與身旁的親朋好友溝通好

因為看著別人吃好喝好,心態會出現不平衡

身旁也會有親友關心,怎麼不吃好一些

或是朋友問你好久不見了,這次要出來聚聚嗎

之前提到的目標,就是你這時「選擇存錢」的指南針

假設你為了完成 30 歲之前出國,目標需花費 20 萬

那麼你在 23 歲出社會時

就知道最多只有 7 年時間,去達到存 20 萬的目標

漸進式養成儲蓄習慣

也讓朋友習慣你「正在儲蓄」

剛出社會就先設定高儲蓄比的人是幸福的

因為後續認識的朋友

應該大部分會知道你為了出國在儲蓄

但能在畢業後就找到目標的人比較少

所以朋友詢問存錢法時,我也曾推薦365存錢法

執行存錢時,從低儲蓄比逐漸拉高的過程

除了讓你養成儲蓄習慣

也能讓身旁的朋友習慣

進而養成不間斷的儲蓄習慣

下章,我們將開始談不同的存錢法

邁入下章節之前,留下一個思考題:

你能接受的儲蓄比是多少?為什麼你想拉高儲蓄比?

如果喜歡我的文章

可以追蹤我的粉絲頁《菜圃股倉》哦

《從理財到投資》衍伸閱讀

記帳:

理財溝通:

沒溝通好 別結婚!踏入婚姻不想後悔,交往時 這觀念請一定要懂