發表

發表

我的網誌

我的網誌

(圖片來源:筆者拍攝)

大賺 1 個股本、營收飛速成長 30%

本益比竟 < 11 倍 ?

個股洞察報告系列,先前多是以「高殖利率」溫和成長股為主

今天要介紹的公司

雖然殖利率沒有那麼亮眼,

但這間公司去(2017)年 大賺 1 個股本 ( EPS > 10 元 )

目前累計營收,較去年成長 30% 以上

不過成長動能那麼強的公司,

目前本益比竟然不到 11 倍

引起了筆者好奇

這間公司股本僅有 7.79 億元、在 OTC 市場交易

屬於股本比較輕盈的小型股

但獲利能力可完全不輸大型企業

可說是「工控記憶體模組隱形冠軍」

讓我們繼續看下去吧..

(贊助商連結)

工控記憶體模組隱形冠軍 : 宜鼎(5289)

首先,公佈這間「工控記憶體模組隱形冠軍」為宜鼎(5289)

宜鼎(5289) 生產的產品,主要為工業用嵌入式儲存裝置、

工業用動態隨機記憶體模組

應用市場也較為特別,

以企業級、工業、航太、國防 為主要市場

其中「工業用嵌入式儲存裝置」佔營收比重最高,

以下用比較「白話」的方式進一步說明 :

✎ 工業用嵌入式儲存裝置

工業用嵌入式儲存裝置,

可以提供工業電腦保存資料的功能

在日常生活中,像捷運的售票系統、銀行的 ATM

都算是工業電腦

產品少量多樣及客製化,是工控儲存裝置的特色

(宜鼎工業用嵌入式儲存裝置產品,圖片來源:宜鼎官網)

工業用嵌入式儲存裝置,主要核心是「快閃記憶體(NAND Flash)」

這裡我們先簡單了解一下,

一般常聽到的 「動態隨機記憶體 (DRAM)」與「快閃記憶體 (NAND Flash)」主要差別

動態隨機記憶體 (DRAM) 屬於「揮發性」

如果失去電源供應,記憶的資料會消失

快閃記憶體 (NAND Flash) 屬於「非揮發性」

即使沒有電源供應,記憶的資料仍會保存

所以工業用嵌入式儲存裝置運用「快閃記憶體(NAND Flash)」

即可提供工業電腦保存資料的功能

✎ 記憶體規格 : SLC / MLC / TLC

依快閃記憶體晶片顆粒分類,

模組規格主要包括 SLC / MLC / TLC 三大類

SLC 應用著重在工業類嵌入式 SSD (固態硬碟)

雖價格較為昂貴,但速度效能高、穩定度也高

市場需求相對穩定

MLC 價格位於中等,但續航力較不如 SLC

TLC 價格最為便宜,但續航力不如 TLC、SLC

目前在工控應用上, TLC 的比例較低、以 MLC、SLC 為主

宜鼎(5289) 競爭優勢 & 利基

✎ 市場競爭者較難跨入

相對於消費性市場,

新競爭者進入工控市場的門檻較高

宜鼎(5289) 擁有自有品牌「Innodisk」行銷全球

於世界各國已累積超過 50 項專利

且具有客製化能力,

能讓客戶保持對宜鼎(5289) 的信賴與產品忠誠度

✎ 客戶分散 & 下游應用市場廣泛

筆者從宜鼎(5289) 106 年報觀察,

105 年及 106 年度,

沒有單一客戶占銷貨總額百分之十以上

另工控記憶體模組產業,下游應用市場廣泛

包括 : 工廠自動化、雲端伺服器、車載系統、遊戲博弈、

數位監控高階攝影、航太軍用

較不易受單一市場逆風影響

✎ 擁有韌體開發技術

不同於同業競爭者,

宜鼎(5289) 擁有開發儲存裝置韌體的技術

是國內少數具備自行編寫韌體技術的廠商

此為宜鼎(5289) 在工控領域重要的競爭優勢

從上述資料,我們可以了解 :

1. 宜鼎(5289) 專攻工控市場,與一般消費型市場相比較具利基性

2. 競爭者較難跨入產業、且宜鼎(5289) 客戶分散,不易受單一市場逆風影響

往下再繼續看到宜鼎(5289) 財報細節 :

宜鼎(5289) 財報細節解析

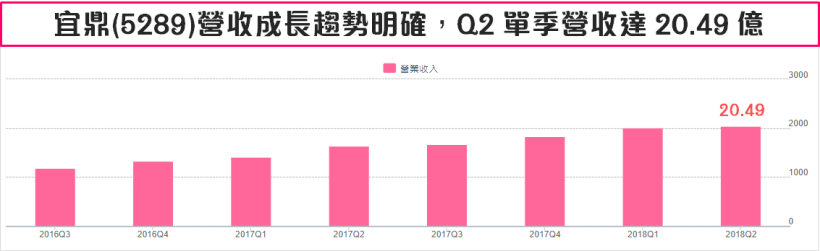

✎ 營收成長趨勢明確

從近 8 季營收觀察,

宜鼎(5289) 營收持續向上成長

2018Q2 單季營收達 20.49 億

截至 7 月份,累計營收已較去年成長 32.05%

而公司宜蘭新廠已在 Q2 啟用,有利產能增加

✎ Q2 毛利率 24.38% 較 Q1 略為下降

宜鼎(5289) 上半年營收成長動能強勁,

但 Q2 毛利率 24.38 %,略較 Q1 下降

此部分筆者以 Email 詢問發言人,

原因為產品組合變化、及第二季市場價格競爭所致

✎ 後續公司成長動能

宜鼎(5289) 發言人於 Email 回信中指出,

公司客群非常分散,

應用領域橫跨 10 個以上不同行業,

認為大趨勢 如 IoT、AI、5G 等

都有機會刺激各應用領域市場持續成長

✎ 打開【籌碼 K 線】,挖掘更多法人看好股

預估 EPS / 潛在殖利率 / 市場評價

✎ 預估 2018 EPS : 13.9 元

宜鼎(5289) 目前累計上半年 EPS 為 6.61 元

根據 籌碼 K 線 法人報告清單顯示,

近 90 天內,僅有一間券商出具報告

2018 全年 EPS 預估為 14.7 元

近四季 EPS 為 13.25 元

(2017Q3、2017Q4 合計為 6.64 元)

惟考量 Q2 毛利率出現下滑

筆者採較保守估計,

預估 2018 下半年 EPS 較去年成長 10%

( 6.64*(1+12%) = 7.3 )

推算出 2018 全年 EPS 為 13.9 元

✎ 潛在殖利率預估

檢視宜鼎(5289) 股利發放記錄,

近 5 年現金股利發放率落在 49 % ~ 56 % 之間

若以 2018 預估 EPS 13.9 元、

筆者以 現金股利發放率 50% 為估計基礎,

推算出明(2019)年現金股利發放金額為 6.95 元 ( 13.9 元 * 50%,四捨五入)

若現股持有成本在 139 元以下,

潛在殖利率有望達 5 %

(*以上數據純屬預估,非公司表示,僅供參考、無推介買賣之意)

(註 : 2017 現金股利是於 2018 年發放,以此類推)

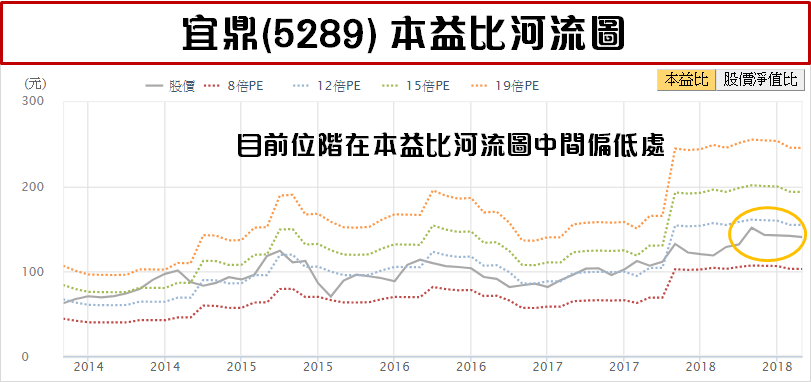

✎ 目前位階在本益比河流圖中間偏低處,價格合理

從本益比河流圖觀察,

2014 年 ~ 2018 年間,本益比大多落在 9 倍 ~ 14 倍

若以 9/5 收盤價 139.0 元、

筆者預估之 2018 EPS 13.9 元為基礎計算,

得到本益比 10 倍

位階處在本益比河流圖中間偏低處,

目前價格合理

綜合評析

✎ 營收成長,但毛利率能否回升為 EPS 變數

截至 7 月份,公司累計營收較去年成長 32.05%

加上公司宜蘭新廠已在 Q2 啟用,有利產能增加

Q4 營收應能延續上半年成長力道

但市場價格競爭影響 Q2 毛利率,

後續毛利率能否回升至 26% 水準,

為影響下半年 EPS 之變數

✎ 法人進駐意願不明確,股價短線較缺少推升力道

從下圖觀察,

宜鼎(5289) 於 5 月上旬曾出現一段波段行情

最高點來到 166 元,但之後向下修正,

於 7 月起,股價持續在 135 元 ~ 150 元進行整理

盤整時間已長達 2 個月,

從籌碼面觀察,目前外資持股 12 %,

外資中又以「瑞士信貸」著墨較多

但買進後,亦會進行調節,進駐意願較不明確

✎ 基本面具中長線投資價值,惟佈局需耐心

受惠 IoT、AI、5G、車載、伺服器需求,

工控記憶體成長趨勢明確

筆者認為,宜鼎(5289) 具中長線投資價值

目前本益比僅 10 倍左右,確實有被市場低估的可能

惟近期法人進駐意願較不強,佈局需耐心

( 股本小,成交量較小,可能是使法人興致缺缺的原因之一 )

但在營收成長背景下,

筆者預估於 Q3,仍有機會完成填息

(*以上綜合評析為筆者個人看法,僅供參考,無任何推介買賣之意,投資人應自行承擔交易風險。)

✎ 9/9 後續追蹤

大摩警告 DRAM 景氣將反轉,衝擊記憶體廠股價,

周五(9/7) 南亞科(2404) 跌 9.5% 破底、華邦電(2344) 也是跌 9.4%,

宜鼎(5289) 雖然相對抗跌,但也修正 5.76 %,

景氣前景出現疑慮,是這次回檔的主因之一。

在籌碼面上,在上述文章中即提到 :

法人進駐意願不明確,股價短線較缺少推升力道,

目前股價跌破 135 元以上的整理格局,加上 OTC 市場目前氣氛比較悲觀,

股價短線上,壓力會比較大。

喜歡個股洞察報告嗎 ?

歡迎進入我的 雞尾酒投資 Bar,從高殖率股開始..調配出自己最屬意的投資組合

◎◎ 延伸閱讀

18 年來 EPS 穩居 2 元之上!平均殖利率 > 6%,不愧為「聯電集團」旗下小金雞..

◎◎ 超過 3 萬名珍妮粉絲天天學習的投資法!

趁現在馬上報名,現場教學 ►► 09/27(四)珍妮高勝率選股班

加入 CMoney 財經日報 》追蹤 Q3 成長股動向

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

限量888本-立即點我搶購

快點點滑鼠 3 秒下單,一次帶走 4 大好禮!