發表

發表

我的網誌

我的網誌

(圖/shutterstock)

》》文章讀者福利《《

點此加入►►【價值投資社團】(版主限時開放中)

股票腰斬了...

該停損賣出嗎?

你是否有過以下經歷...

挑選了一檔殖利率看起來還不錯、股價也好像很便宜的股票

然後下定決心要好好存股,想賺股息和價差

但天不從人願,你一進場股價就開始下跌

這時你覺得股票又更便宜了,便繼續加碼買進

但越加碼股價就跌更多

好像股票有無窮盡的賣壓不會止跌

此時你看了一下帳面的未實現損益

投入的總資金已經虧損 50% 了...

你看著這些腰斬的股票,不知道該「停損」還是持股「續抱」呢?

趕緊看下去...

(贊助商連結...)

別擔心!算利教官用 1 個小時

教你 股票何時該停損、何時該續抱!

6/13 (三) 晚間 8 點 算利教官 線上直播

➷累計營收搶先報,如何分析營收成長與個股獲利的關係

➷我的股票腰斬,該不該認賠?

➷財報快篩實作

被動收入破 百萬 - 算利教官 楊禮軒

「算利教官」本名楊禮軒

當許多人 40 歲還在努力衝事業、為著買房、退休生活打拼時,

他卻利用投資 41 歲就提前申請退休!

他在投資市場中共交易了 10 年,

最擅長買進「股價遭低估、高殖利率、獲利成長前景佳」的好公司,

是少數股海闖蕩 10 餘年,

還存活在市場上的成功交易者!

現在的他,完全不用工作,

光是每年領股利所創造的被動式收入就超過 1 百多萬元!

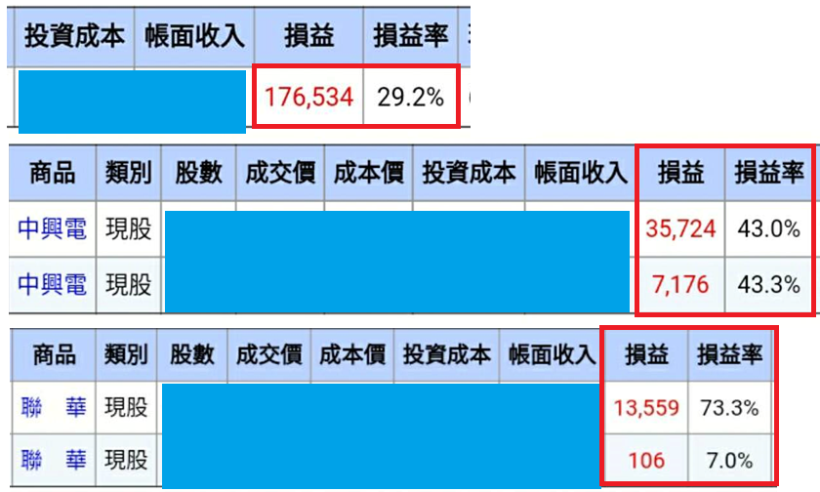

真實獲利對帳單!

【更多分享都在 ► 價值投資社團 】

光借券收入就 7 萬!(不包含百萬股息收入)

媒體爭相採訪:57新聞王、東森財經新聞、非凡新聞

社員、粉絲熱愛學習存股!

在 價值投資社團 中,

算利教官會用財報,針對個股進行分析,

讓每個粉絲、社員能夠經由每次的貼文獲取新知識,

對投資、存股的了解都能更進步。

下圖為粉絲們熱烈回應 !

◎◎ 馬上報名 ◎◎

►算利教官-楊禮軒 財報選股實戰班 (限量名額、專屬優惠)