發表

發表

我的網誌

我的網誌

(圖/shutterstock)

這篇文章,

市場先生幫你整理 5 個

銀行定存之前必備的技巧,

在定存之前一定要先了解,

可以幫你投資效率進一步提高:

技巧1.

將「活存改為定存」,

每年多領 8,900 元

活存的利率和定存差太多、超多,

活存根本幾乎沒利息,

因此應該盡可能將活存的金額

盡量控制在一定的金額以下

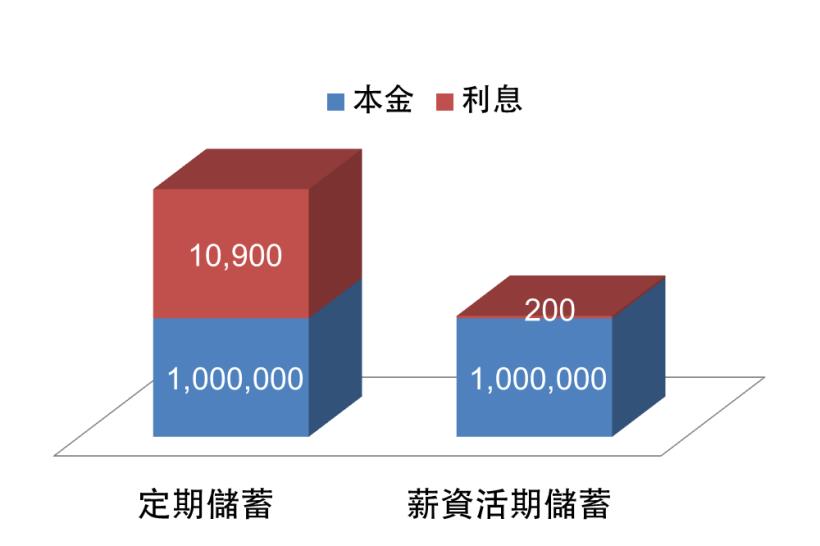

以 2018.05 台灣銀行利率為例,

定期儲蓄存利率是 1.090 %

薪資活期儲蓄存利率是 0.20 %

(非薪資則是更低 0.08 %)

換句話說假設存100萬,

定存一年後拿到 10,900 元利息,

活存拿到 2,000 元利息,

差了 8,900 元、差距 5 倍。

市場先生建議當你存款高於 50 萬,

且短期沒有要用做其他用途時,

可以開始考慮將大部分的儲蓄轉從活存轉向定存。

延伸閱讀:最新銀行定存利率前10名(美金/台幣)

技巧2.

存一年以上「定期儲蓄存款」

優於「定期存款」

這兩種定存方式名稱很像,

很多人其實不知道這中間的差別,

兩者都是定存,差別是:

「定期儲蓄存款」利率較高,

但沒有1年以下的方案,

只有1~3年方案

「定期存款」利率較低一點,

但有1年以下的方案,

要存1個月也行、存3年也行

以 2018.05 台灣銀行台幣定存利率為例,

1年期「定期儲蓄存款」利率是 1.09 %

1年期「定期存款」利率是 1.065 %

原則上選擇「定期儲蓄存款」

利率會比較高,

不要搞錯囉。

技巧3.

如果單筆金額大,

「拆單」分批定存

拆單的意思是將一筆大的定存,

變成較小的金額分批定存,

可以同時享受到定存的高利率

以及活存的機動性,

而且未來臨時需要解約時,

可以分批解約避免利息受損。

若資金沒有急用可以分多批定存,

每次間隔1~3個月,

這樣隔一年後每1~3月都能領回一筆錢,

比較不會發生需要解約的情況。

未到期前解約

總利息會被打八折

解約的計算方式是,

利率要根據解約當下的時間長度計算,

此外總利息還要再打八折。

舉例:

例如本來一年期的定存利率假設是 1.1 %,

但9個月時解約,

這時一來利率要以9個月的定存去算,

可能變成 0.9 %,

二來最後的總利息還要再被打 8 折,

這樣解約一來一往下來,

利息可能損失 30 % ~ 50 %以上。

技巧4.

考慮升息的可能,

選擇「機動利率」

優於固定利率

利率可以選擇「機動利率」或「固定利率」,

機動利率是代表利率會隨央行

升息和降息調整,

固定利率則是以當下的利率為準,

未來期間不變。

選擇機動利率主因是考量到目前利率很低,

且未來是升息趨勢。

反之如果未來有降息的疑慮

(通常是景氣過熱階段),

到時候就可以選擇固定利率比較好。

技巧5.

運用銀行「優惠利率活動」

期間進行定存

銀行間競爭激烈,

有些銀行會推出外匯定存利率優惠方案

來搶市場,

而外幣定存利率,

通常遠高於本土銀行利率。

經驗上台幣利息目前大概都落在 1% 左右,

而美金定存可以達到 2 % ~ 3 %,

每種外幣不大一樣。

高利率方案通常要符合一些條件才能得到,

比方說要是銀行的財富管理的VIP客戶

(通常是需要有 70 ~ 300 萬存款在帳戶內),

且一次存入的金額有限制,

例如一萬美金以上,

且通常必須是新資金並非原帳戶中的資金。

如果符合條件,

就能享受到比較好的利率以及額外的一些優惠。

外匯定存優惠雖然利率很高,

但還是要注意中間一些細節:

1. 優惠利率期間有多長

有的優惠利率會給到一年,

但有的只有 2 ~ 3 個月,

最短的甚至 14天 之後就恢復成一般利率。

申辦之前要比較清楚,

市場先生建議是低於半年的方案都不用考慮,

只考慮半年以上的就好。

2. 非優惠的利率有多少

若利率太低,

當優惠利率期間結束後

就盡快將資金移轉到其他利率高的銀行。

3. 匯款成本是否很高

外匯存款常常需要把錢

從一間銀行匯到另一間,

銀行間外匯匯款手續費是萬分之五,

來回就是千分之一(通常單筆有上限),

再加上一筆郵電費(通常 200 ~ 600 元不等)。

通常開出的優惠存 6 ~ 12 個月都還是划算,

但如果是未滿 6 個月的定存

中間的成本就要算清楚。

4. 注意匯率風險

如果是你自己出國或常用的貨幣

風險就不大,

因為你不需要換回來。

市場先生自己是以台幣和美元優先就好,

頂多人民幣,

其他類型的除非很熟悉不然先不用考慮。

(銀行VIP客戶則是通常換匯成本會有減免)

定存是最低風險的投資管道

只要事前做好各家銀行的利率比較

並選擇合適的期別與分批投入規劃

就能大幅提升財富累積速度喔!

額外分享幾篇幫你省錢好文章:

1. 最新各大銀行定存利率》TOP前10名推薦 (美金/台幣)

打個氣,學更多投資知識!

<Mr. Market市場先生 Facebook粉絲團 歡迎加入>

原文標題:銀行定存小技巧分享》5個方法記下來,每年多領8900元

未經授權,請勿侵權

加入市場先生好友,充實更多理財好知識

50歲之前想退休一定要懂理財,

解決投資的煩惱!

如果覺得這篇文章有幫助,

幫我按個讚,分享給更多人看到,謝謝!