發表

發表

我的網誌

我的網誌

✎ 股神巴菲特壓注「被動投資策略」

10 年報酬將勝過 對沖基金 !

2007 年,股神巴菲特與對沖基金業下了個特別的賭注

「10 年內標普 500 指數基金的報酬率,將勝過一籃子對沖基金的投資組合」

巴菲特以 100 萬美金(折合約台幣 3000 萬元) 作為賭注

資產管理公司 Protégé 接受了股神的挑戰,由專家挑選了 5 檔對沖基金

開始了這場經典戰役,結算期為 2017 年 12 月底

10 年過後結果揭曉

標普 500 指數績效大勝對沖基金 !

賭局才剛開始不久,美股便遭受金融海嘯席捲

2008 年,標普 500 指數重挫將近 40%

而對沖基金組合雖有虧損,不過幅度不至標普 500 指數如此慘重

但在經歷海嘯之後情勢開始逆轉、標普 500 指數急起直追

除了 2011 年、2015 年之外,其餘 7 年皆獲得正報酬

反之資產管理公司 Protégé 精選的 5 檔基金組合

許多年份績效表現僅有指數的一半水準

最後戰役結果出爐,巴菲特選擇的指數基金總報酬率為 94 %

而 Protégé 的對沖基金投資組合,報酬率僅 24 %

股神獲勝後,也宣布將 100 萬美元捐給慈善機構「奧瑪哈女孩協會」

成為一段佳話

看到這裡,您可能會覺得 標普 500 指數相當厲害

但心裡也有不少疑惑 :

到底 「被動投資策略」的含義到底為何 ?

以及 「投資標普 500 指數基金」 和 「被動投資策略」 有什麼相聯 ?

讓我們繼續看下去...

(贊助商連結)

被動投資策略 最直白解釋 :

一次解決 「選股、擇時」 2 大問題

一般投資人進入市場後,

必然會面臨 2 大問題 :「選股」及「擇時」

市場上選股方法不外乎是從基本面、技術面、籌碼面著手

但「擇時」就必須考驗人性了

例如 : 一檔套牢許久的股票,某天突然大漲回到成本價

立刻賣出取回本金,但隔天後股價竟連續噴漲

但僅能目送股價飛上雲端...

在人性受考驗的情況下,做好「擇時進出」這件事相當不易 !

長期投資指數型基金

即是一種典型的被動投資策略

「被動投資策略」可為投資人解決 「選股、擇時」 2 大問題

以「投資標普 500 指數基金」為例,即是一種典型的被動投資策略

透過長期持有「指數型基金」(buy and hond,買入持有策略)

不用自行選股,也不用擇時進出

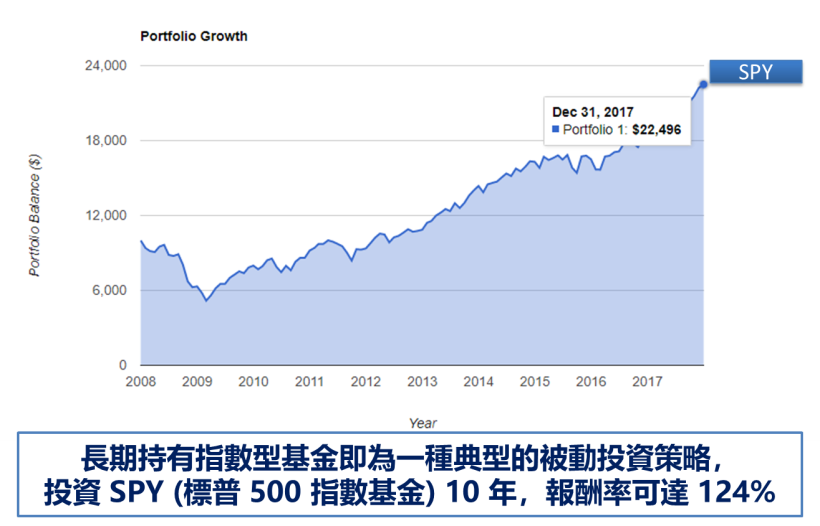

統計自 2007/12/31 至 2017/12/31

買進持有 標普 500 指數基金-SPY 10 年的時間

報酬率竟可達 124%、年化報酬率為 8.4 %

看到這裡,先對上述內容做個小結 :

「被動投資策略」不用自己研究產業、線型 選擇標的,

也無須擇時進出,僅要做好「追蹤 指數」的工作(如:購買指數基金)

再耐心持有即可

但其中的關鍵... 沒錯,就是那個「指數」

有沒有可能透過研究、打造一個 能打贏大盤 的指數 ?

答案是 : 有可能 ! 讓我們繼續看下去...

限時 188 人加入【CM股票策略情報站】與我討論!

挑戰勝過 台灣 50 ETF (0050) !

解開「CM 策略指數」之謎

在探討「策略指數」之前,

先來檢視一下台灣最具代表性的指數基金-台灣50(0050) ETF

台灣50(0050) 故名思義,追蹤的是 台灣 50 指數

成份股為台股中市值最大的 50 間公司

也被市場認為是追蹤台股大盤報酬的最佳工具

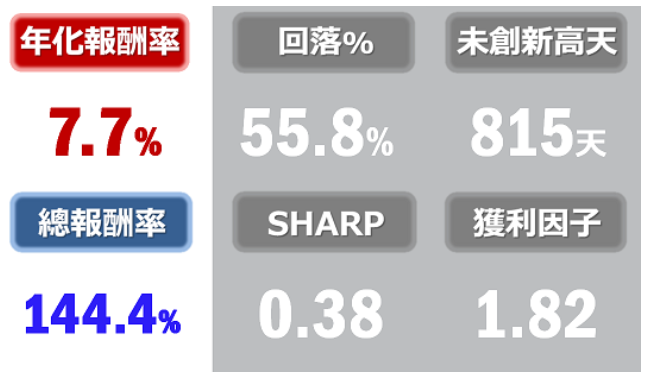

根據 CMoney 被動投資策略實驗室 回測結果,

統計自 2016/01/02 至 2017/12/29

共 12 年的時間

長期持有台灣50(0050) 的投資人

可獲得 144.4 % 的總報酬率(含息)

年化報酬率為 7.7 %

年化報酬率 7.7 % 的成績

為市場上投資人 應該超越的目標

也是 CM 策略指數 必須勝過的門檻

若自行操作年化報酬率無法達 7.7 %

不如「被動投資策略」長期投資 台灣 50 (0050)

往下我們細說「 CM 策略指數 」究竟為何 !

【CM策略指數】與【一般指數】差異為何 ?

台灣加權指數、恆生指數 等「一般指數」

可代表一個「國家」、「區域」的股市表現

但因採『市值加權平均』,所以指數成份股多為大型權值股

( 台積電(2330) 權重即佔 台灣(0050) 30% 以上)

而「CM 策略指數」則是根據固定、特定的規則選出成份股

並用『日報酬率』基礎編制指數,不會有偏重大型股的問題

(細節可前往 CMoney 被動投資策略實驗室 進一步研究)

CM 策略指數具有明確的 選股規則、換股時間

以下以實例做進一步說明 :

CM 策略指數實例 1 : 基本面選股規則

✎ 月營收創 N 個月新高 (Top10)

選股規則:從所有股票當中,選出月營收金額創新高期數最多的前 10 檔股票

換股時間:每個月 10 日營收公告完後選股,於次日開盤進行換股

統計自 2006/01/02 ~ 2017/11/30 ,11.9 年的期間

即依照上述的選股規則、換股時間,不斷重複執行

該策略指數 獲得了 19.0 % 的年化報酬

遠遠超過 長期投資 台灣50(0050) 年化報酬 7.7 %

總報酬 696.7 %,將近 7 倍的水準

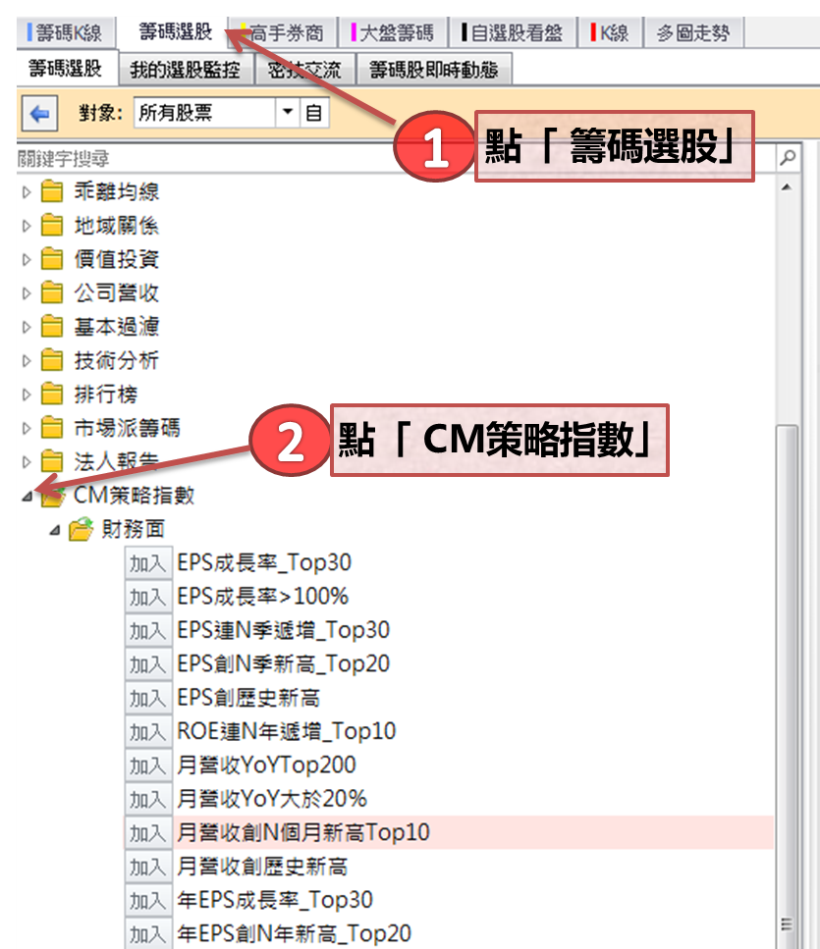

打開籌碼K線,找出 CM 策略指數成份股 !

從上圖 月營收創 N 個月新高 策略為例,

2018 年 3 月(即以 2月營收 為選股基準) 選出的 10 檔股票中

後 10 日報酬 雖僅有 5 檔上漲

但前三檔皆繳出雙位數的報酬率

對主動型投資人而言,

也可利用 CMoney 被動投資策略實驗室 已回測過的選股因子

來解決「選股」上的問題 !

CM 策略指數實例 2 : 技術面選股規則

✎ 月收盤大於 60 個月高

選股規則:從所有股票中找出月收盤價大於 60 個月高的股票

換股時間:每月月底進行選股,於次日開盤進行換股

統計自 2006/01/02 ~ 2017/11/30 ,12 年來重複執行上述動作

該策略指數 獲得了 19.1 % 的年化報酬

同樣勝過 台灣50(0050) 年化報酬率 7.7 % 的成績

總報酬 713.8 %,超過 7 倍的水準

策略指數如此強大,為何在台灣不盛行 ?

看到此處, 透過回測各項選股規則

可發現 CM 策略指數在選股、換股上

皆沒有模糊地帶,且確實有獲得超額報酬、贏過大盤的能力

在美股,相同精神的策略指數

已演化為 ETF 於市場上供投資人選擇

例如 : ProShares 標普五百股利貴族ETF(NOBL)

成份股為連續 25 年股息成長的績優股

而策略指數如此強大,為何在台灣不盛行 ?

筆者認為有 2 大原因

1. 投資人並不相信如此簡單的方法可以有好成績

購買此類 ETF 意願不高,反而更喜歡操作槓杆型、反向型 ETF

或是自行選擇個股、擇時進出來參與股票市場

2. 將壓縮到主動型基金的生存空間

業者發行策略指數 ETF 意願也相對較低

發行槓杆型 ETF ,市場投資人反而較會買單

快速結論

1. 經過回測數據發現,

台股、美股長年之年化報酬率約落在 7 % ~ 8 % 上下

若年化報酬率無法達此水準

應採「被動投資策略」較佳

2. CM 策略指數具有明確的 選股規則、換股時間

沒有模糊地帶,透過具科學性的回測數據

(更多回測數據,可至 CMoney 被動投資策略實驗室 查看)

CM 策略指數確實有獲得超額報酬、贏過大盤的能力

3. 對於主動型投資人而言,

利用 CMoney 被動投資策略實驗室 已回測過的選股因子

可解決「選股」上的問題

4. 策略指數目前在台灣仍不盛行

原因除了投資人喜歡自行選股、擇時操作

市場也較青睞槓杆型、反向型 ETF

另外,因可能壓縮到主動型基金的生存空間

業者發行策略指數 ETF 意願也相對較低

投資決策是獨立的

但在這條路上... 我們願與您並肩作戰 !

限時 188 人加入【CM股票策略情報站】與我討論!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險