發表

發表

我的網誌

我的網誌

(圖/shutterstock)

相信有使用過「艾蜜莉定存股」App的朋友們,

一定知道軟體裡面的估價法分別為股利法、歷年股價法、

本益比法以及股價淨值比法。

但不知大家有沒有注意到有時候找到的股票,

在查看估價時會有「極端值」出現,

細心的你,多一點用功

就可以讓自己多賺一點,獲利空間更高哦!

而什麼是極端值呢?

以下會舉聯強(2347)、智原(3035)以及聯發科(2454),

來為大家做個介紹喔~~、

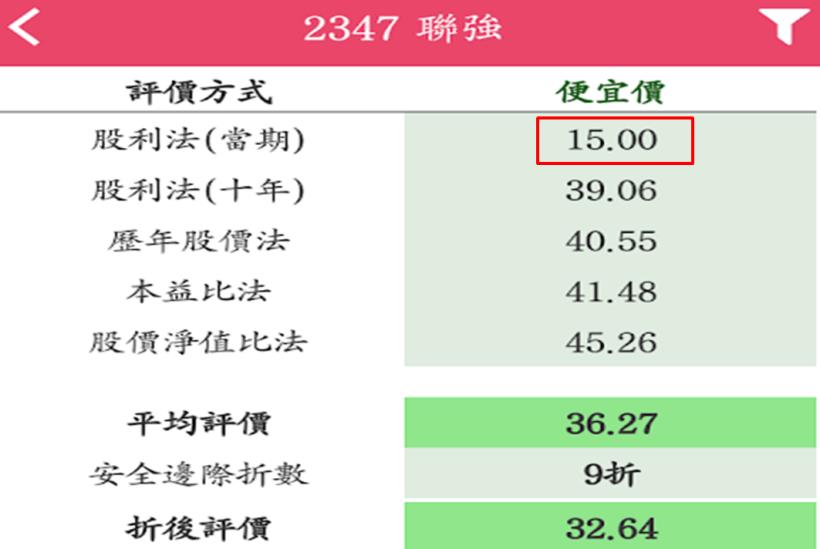

例一、聯強(2347)

一、如何判斷極端值

(圖片來源 艾蜜莉定存股App)

由上圖中可以很明顯的看到股利法(當期)=15,

與其他方法的數值落差過大,

這時就可把它當作一種極端值。

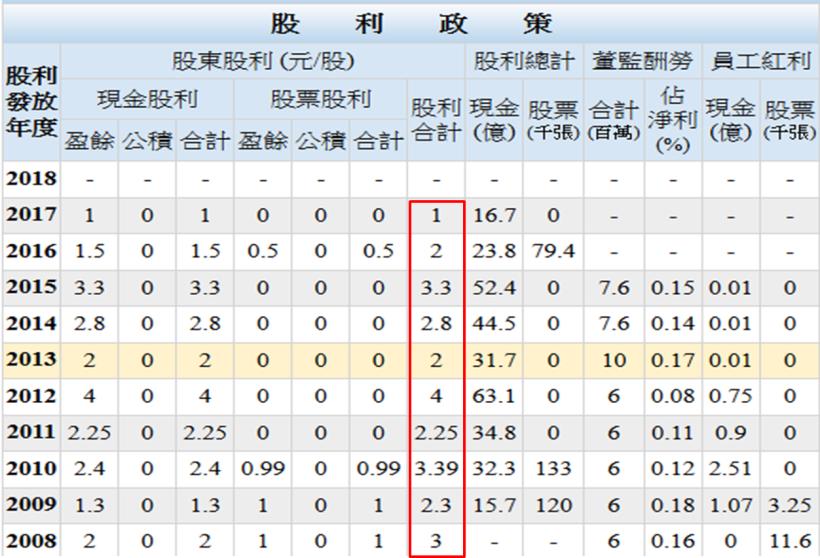

二、為何會產生極端值

首先我們先查找出聯強歷年股利如下表

(圖片來源 Goodinfo!台灣股市資訊網)

表中可知聯強十年股利平均為2.604,

再將2.604×15=39.6。

而當期股利為1所以1×15=15,

也因為聯強當期股利<<2.604,

所以會有極端值產生,

至於15是什麼意思呢?

因為買一張股票如果能15年內回本是最好的了,

所以便宜價會以15年就可以回本的數值喔~~

三、怎麼使用APP剔除極端值

(圖片整理 艾蜜莉)

首先選擇個股,點基本資料,

再根據上圖三步驟就可以把極端值剔除了。

剔除之後個股價就跟其他估價法數值相近了喔~~

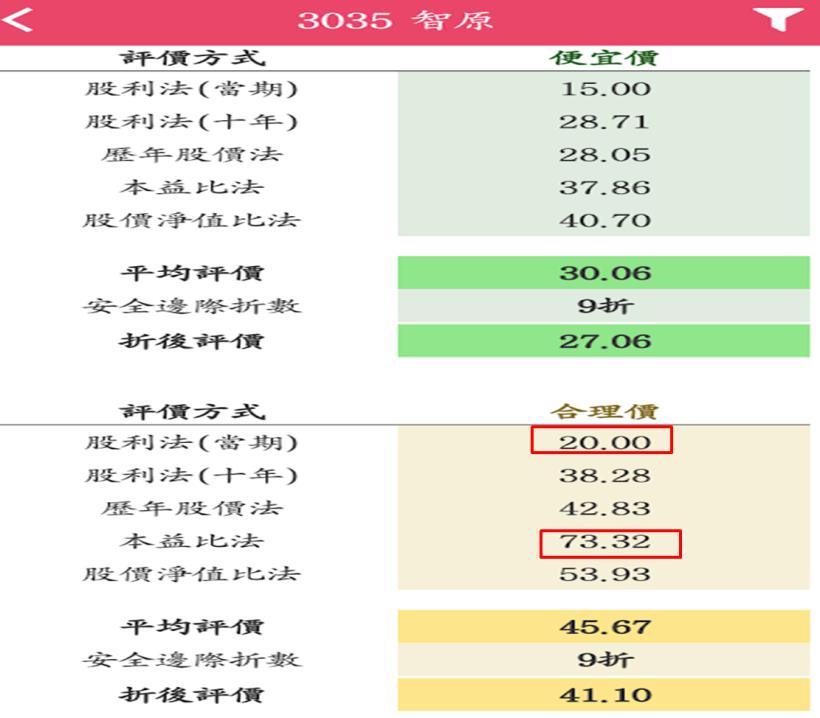

例二、智原(3035)

一、如何判斷極端值

(圖片來源 艾蜜莉定存股App)

智原的部分很明顯的,

股利法(當期)與本益比法與其他估價法數值有落差,

因此判斷有極端值,

而本益比法從合理價開始,

與其他估價法數值差異過大。

二、為何會產生極端值

首先先來查看股利法(當期)的部分,

(圖片來源 Goodinfo!台灣股市資訊網)

查找出智原歷年股利如上表,

智原十年股利平均為1.914,

1.914×15=28.71

而當期股利為1所以1×15=15,

因為十年平均股利為1.914,

而當期股利為1,所以才會造成數據差異。

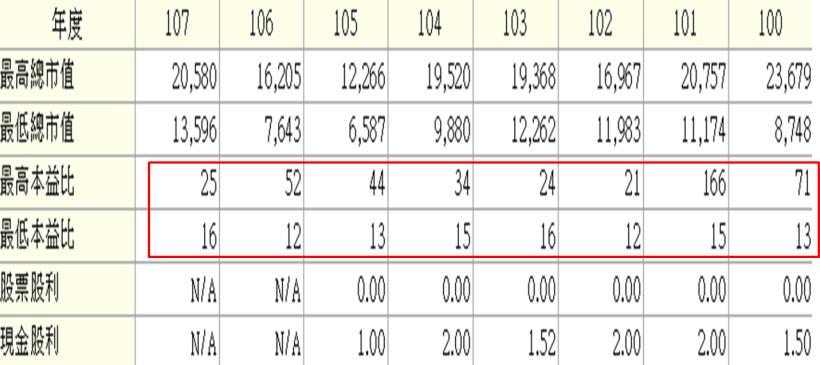

接下來計算智原本益比的部分

(圖片來源 元大證卷)

由表可得知

歷年最低本益比平均值=14

歷年平均本益比平均值=34.32

歷年最高本益比平均值=54.63

(圖片來源 元大證卷)

(圖片來源 Goodinfo!台灣股市資訊網)

再由各表中可得知智原近四季EPS總和為3.4,

以及近10年EPS平均=1.89,

因此可算出綜合EPS為3.4+1.89=5.28,5.29/2=2.65,

便宜價=2.65×14=37.1

合理價=2.65×34.32=91

所得出數值與app 軟體上的數值差異過大,

因此也需要將本益比法剃除。

三、怎麼使用APP剔除極端值

(圖片整理 艾蜜莉)

選擇個股後從基本資料中,

根據上圖三步驟就可以把極端值剔除了。

例三、聯發科(2454)

一、如何判斷極端值

(圖片來源 艾蜜莉定存股App)

聯發科也是很明顯的可以得知,

股利法(當期)與股價淨值比法,

與其他估價法差異過大,因此判斷有極端值。

二、為何會產生極端值

(圖片來源 Goodinfo!台灣股市資訊網)

查看十年平均股利為15.46,當期股利為9.5,

便宜價=9.5×15=142.5,因為股利(當期)<<15.46,

經計算後數值會偏小。

股價淨值比的部份

(圖片來源 元大證卷)

由上圖可知聯發科最新一季的每股淨值為162.92,

(圖片來源 Goodinfo!台灣股市資訊網)

再由上表可知最低與最高股價淨值比為2.76與5.38,

算出歷年最低與最高股價淨值比的平均值:

(2.76+5.38)/2=4.07

便宜價=162.92×2.76=450,

計算結果會跟軟體上有些誤差,

但沒關係,

我們手動把它剔除調就可以了,

也因為最高與最低數值落差太大,

所以導致股價淨值比與其他估價法數值有所差距。

三、怎麼使用APP剔除極端值

(圖片整理 艾蜜莉)

點選個股,然後在個股的基本資料中,

依照圖片的三步驟,就可以把出現極端值的估價法剔除。

結論

相信經過上面的介紹,

大家是不是已經充分學習到剔除極端值的方法了呢,

細心的你,多點用心,

就可以讓自己有更好的判斷依據與獲利空間

但是值得注意的是

軟體或工具再怎麼厲害,

是一種投資決策的輔助工具,並不是唯一的參考依據喔!

投資是涉及多面向的評估,

歡迎大家多多給予使用心得與經驗交流,

艾蜜莉會跟大家一起持續成長的!

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)