發表

發表

我的網誌

我的網誌

每股盈餘(Earnings Per Share,EPS)

想必大家對這名詞一定不陌生,畢竟在每季財報公佈的時候都是投資人最關心的指標之一,而會如此關注這項指標,是因為它代表這間公司能為股東賺進多少錢,所以各位看倌有沒有覺得有點感覺了呢,打鐵趁熱趕緊來為大家做個介紹,了解何謂EPS。

獲利與股本、股數的關係

首先有個觀念要知道,就是獲利與股本、股數的關係,可由下表的舉例得知:

|

項目 |

艾蜜莉漢堡店 |

阿龍雞排店 |

|

股本 |

100萬 |

200萬 |

|

股數 |

10萬 |

20 萬 |

|

獲利 |

350萬 |

350萬 |

|

每股盈餘 (本期淨利 / 股數) |

35 |

17.5 |

備註:每股面額為10元,所以股本100萬股數為10萬股

由上表可得知,雖然兩間店獲利都為 350萬,但艾蜜莉漢堡店因為股本少,所以換算結果EPS比阿龍雞排店高,這樣有沒有比較清楚了呢?另外也可以以本益比的高低來做兩間投資的參考喔,本益比意思就是賺一元所要花的成本。

![]()

本益比=股價/EPS

假設:漢堡店股價為 50元,雞排店股價為 30元

![]()

![]()

![]()

可知雖然漢堡店股價比雞排店高,但是比較值得投資喔。開胃菜結束現在開始要介紹我們的主菜囉~~首先每股盈餘其實還分為基本每股盈餘與稀釋每股盈餘兩種,不用緊張讓我們再看下去吧~

1.基本每股盈餘

基本每股盈餘指得是只有普通股,並無其他具稀釋作用之認股權,以及可轉換證卷。

![]()

名詞整理如下:

|

專有名詞 |

定義解釋 |

|

普通股 |

為公司一般發行在外的股權 |

|

普通股流通在外加權平均股 |

指得就是普通股股數 |

|

稀釋作用認股權 |

指持有人在一定期間內,以約定價格認購約定數量之普通股的權利,使得每股盈餘減少或每股損失增加 |

|

可轉換證卷 |

可使持有者享有取得普通股權利的有價證卷 |

|

本期淨利 |

所有收入扣除所有費用所得的值 (稅前淨利-所得稅費用) |

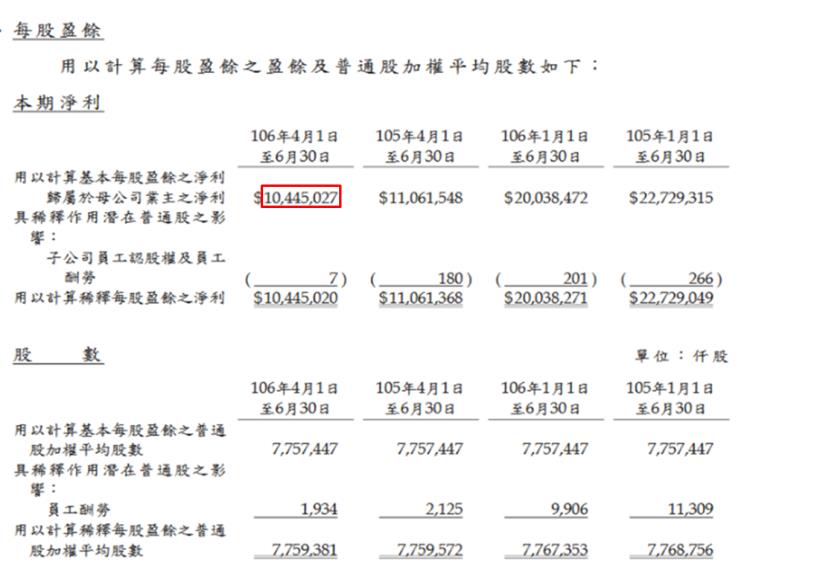

以中華電(2412)來做個範例:

![]()

(資料來源-中華電財務報告書Q2)

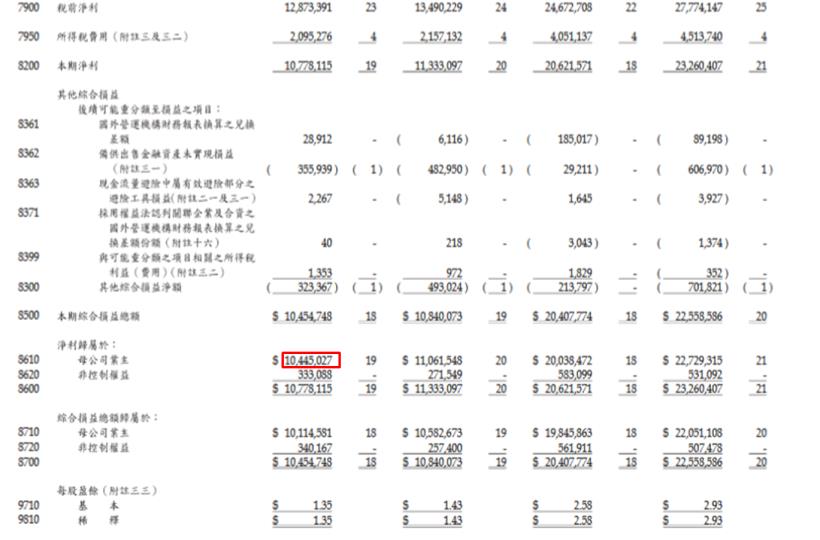

非控制權益項

表示中華電(母公司)持有股份超過 50%但未滿 100% 的編入合併報表子公司中,不屬於中華電的他人損益。此不列入母公司每股盈餘,其他綜合損益淨額也是不列入喔。

![]()

(資料來源-中華電財務報告書Q2)

由上圖表可知中華電的歸屬母公司業主淨利是10445027(仟),然後除以普通股加權平均股數,以此去做換算,即可得出本季每股基本盈餘,如下:

![]()

稀釋每股盈餘

稀釋每股盈餘指得是除了普通股,還有具稀釋作用的潛在稀釋性證卷,例如:可轉換特別股、可轉換公司債、認股權證以及可轉換成普通股的憑證、債卷或特別股。

![]()

![]()

名詞整理如下:

|

專有名詞 |

定義解釋 |

|

兼具債卷與普通股性質,每年固定利率配息,但相對於債券又沒有到期日,因此它可說是介在股票跟債券之間,不會因為公司年度損益而影響配息,另外公司派息的順序有優先於普通股分配利。 |

|

|

發行公司向市場籌措資金且時間長達一年以上的金融工具之一,屬於可轉讓的有價證券 |

|

|

潛在普通股轉換損益 |

指得是可使持有者享有取得普通股權利,而轉換的時候造成員工分紅費用增加稱之。 |

|

稀釋作用 |

當計入潛在普通股之加權平均流通在外股數後,使得基本每股盈餘降低的證券具有稀釋作用。 |

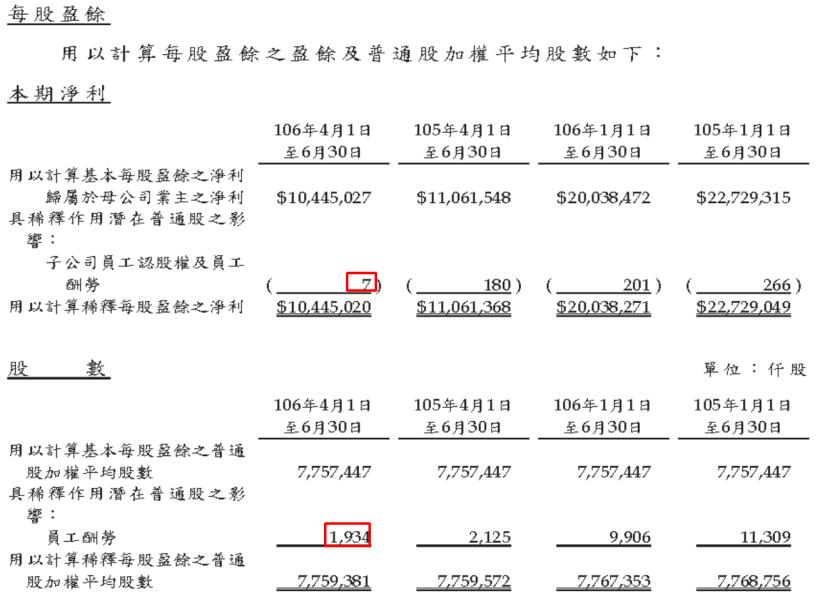

以中華電為例:

![]()

(資料來源-中華電財務報告書Q2)

員工認股權及員工酬勞為 7(仟),不屬於公司獲利因此需要扣除,分母加上其股數,如下所示:

![]()

以上介紹了基本每股盈餘與稀釋每股盈餘,那接下來,我們再以艾蜜莉漢堡店的例子來練習:範例,假設艾蜜莉漢堡店在民國 105年度本期淨利 $ 100,000,普通股流通在外股數為 5,000股。105年 1月 1日發行認股權,得按每股 $ 10認購普通股 500股,截至年底均未行使。普通股全年平均市價為 $12。求算基本EPS;稀釋 EPS(每股盈餘)。

![]()

![]()

![]()

結論

以上介紹了基本每股盈餘與稀釋每股盈餘,有沒有頭上出現一顆燈泡,茅塞頓開的感覺呢~因此在察看財報中 EPS時,需要掌握以下幾點:

1.投資者針對同一公司判別時,要依不同年度的 EPS高低來做獲利成長依據。

2.比較不同公司 EPS時可以依本益比來做基本判斷。

3.其他綜合損益淨額,是不列入每股盈餘計算,這也是要注意的地方。

4.稀釋每股盈餘比基本每股盈餘要來得準確喔。

更多「股票」知識,你可以進一步了解:

- 【懶人選股法】10 分鐘 搞懂重要 10 技巧,不想賠錢 第一件事:先剔除 這兩種股票!

- 股票打 8 折,這時候買進最划算?搞懂 5 步驟,看出股價是不是被低估...

- 3 大指標 避開賠錢貨》找出未來下跌 20% 的股票 ,讓賠錢機率降低 1 倍!

- 小錢也能當股東!不只基金,3 步驟教你 定期定額買股票!

- 技術分析專家 朱家泓 教你抓進場時機》6 重點 搞懂股票多空趨勢 抓到底部反轉上漲位置!

(圖/shutterstock / 未經授權請勿轉載!)