發表

發表

我的網誌

我的網誌

醫療險五花八門,

到底買哪種好?

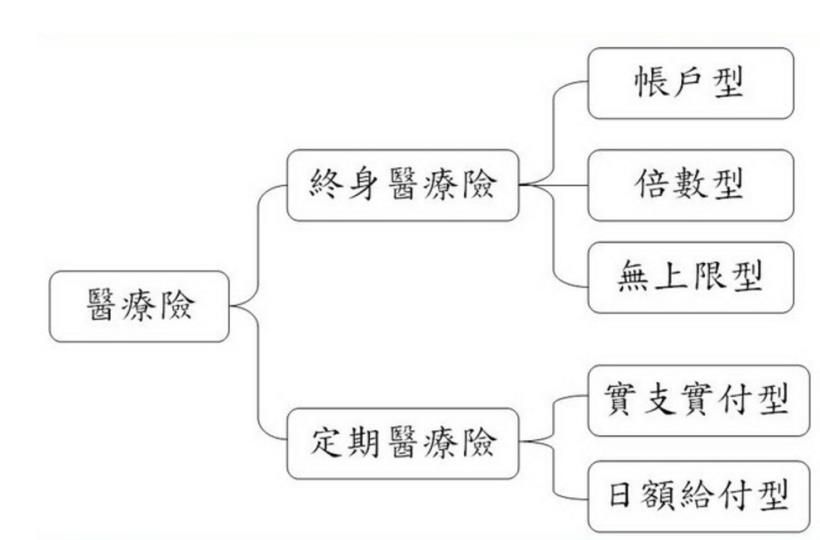

目前醫療險的分類總共分為 5 類,

基本上如果你有看過我之前寫的文章

你應該會很自動的把終身醫療險的

那 3 類刪除不納入考慮,

因此要考慮的

只剩下定期醫療險的兩類,

不過之後文章中還是會針對這 5 類做說明。

繼續看下去...

(贊助商連結)

這邊先簡單說明:

1. 帳戶型終身醫療險

有給付上限及身故給付的終身醫療險,

總理賠的金額有一個上限,

這上限就是身故給付的額度,

而身故給付的保險金會扣除

已申請的醫療保險金額度之後再發給受益人。

2. 倍數型終身醫療險

有給付上限但沒有身故給付,

而這個給付上限是保險公司設定的。

3. 無上限型終身醫療險

理賠額度沒有上限,但保費不是固定的,

保險公司可以隨時、任意調整費率!

此外,這是只能附加在壽險主約下的附約,無法單獨購買。

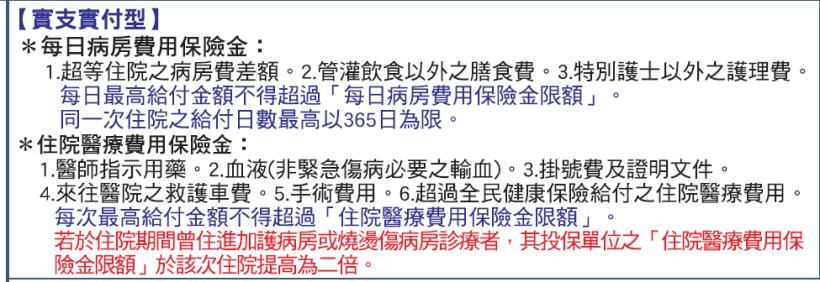

4. 實支實付型定期醫療險

所有的保障項目都採限額給付的方式理賠,

並且以實報實銷的方式給付保險金。

如住院每日限額 1000元,

就是指住院保險金最高每日只能申請 1000 元,

若實際支出是 300 元 ,

就只會理賠實際支出的 300元。

若實際支出是 1200 元,

也只會理賠到最高上限的 1000元。

5. 日額給付型定期醫療險

有列出的保障項目採取固定金額的理賠,

而沒有列出的項目就不會理賠。

終身醫療險 vs 定期醫療險

終身醫療險的部分就完全不予考慮,

因為保費高保障低,完全違背保險的本意,

只是保險業務員跟保險公司的賺錢工具罷了。

首先就先來比較一下

終身醫療險跟定期醫療險的保費差距

南山人壽新終身醫療保險(繳費 10 年)(10 NPHI)

台銀人壽金安心住院醫療健康保險附約,附加在台銀人壽一年期壽險主約下),保證續保到 85 歲。

下表示用 30 歲男女&日額 3,000 的基礎下做的保費比較

雖然從總保費來看

定期的醫療險是大幅超過終身醫療的保費,

但從分年來看也就是

30 歲男性一年的終身醫療險保費

就可以繳定期醫療險 30 ~ 39 歲十年的保費。

這十年你可以多存下 70 萬,

只要投資在 5% 的定存股身上,

每年的股利繳掉保費都還是可以多存下來。

(上面 30 - 34 的 34,255 元

是五年保費的總和,之後的也是)

有興趣的可以自己算一下

到 85 歲這筆差額 70 萬會變成多少錢。

所以對我來說當然還是定期醫療險勝出。

但是定期醫療險又分成實支實付型跟定額給付型,

接著面臨的問題是到底該選哪一種?

我個人是選實支實付型,

因為定額給付型唯一的優點就是

當你實際支出小於保險規定的定額給付時,

你會有賺回保費的感覺,

但這買保險的意義完全不同,

而且它有一個最大的缺點

就是保障範圍有項目限制,

超出的部分就沒辦法理賠。

而實支實付的理念

跟買保險的原意是比較接近的,

就是損害賠償原則,

你遭受了多少損失,保險就補償你多少。

此外,從下圖可以看出,

除非住院超過 50 天,

否則實支實付型的保障

是會比日額型來的大。

當然,如果經費有限,

建議買實支實付型。

如果經費充足,

是可以再加買日額型的補足。

實支實付型的優點主要是在

住院醫療費用上及每次門診手術費用限額上,

這可以減輕許多癌症及重大疾病的費用差額。

定期險有另外一個優勢,

可以隨通貨膨脹再增加保額,

我想現在的 1000 元就比 10 年前小多了,

再過個三十年五十年後恐怕差更多。

還有正常醫療險是要有住院才有理賠的,

如果你買終身醫療險,

要住多久院才夠打平所繳的保費?

手術也一樣,還有正常來說,

人都是晚年才比較會有醫療住院需求,

但是等你老的時候,也就是三四十年後,

你現在保的一千元又值多少錢?

不要輕信保險業務員的話術

買保險前一定要經過仔細的計算!

更多保險知識,推薦給你》

- 放棄月薪 8 萬、照顧高齡老母,沒子女他...老後誰來照顧?規劃退休保險,只要掌握 2 不 2 要!

- 明明有保「癌症險」,確診後理賠卻很少... 真實案例看: 4 種癌症險給付,怎麼買最有保障?

- 國人越來越長壽, 如何買到便宜又能領很久的「失能扶助險」? 先看保單有沒有這 3 個條件!

- 拔智齒、縫合傷口 小手術在哪做 差很多?保險公司:在診所不賠...2 重點破解「門診手術」理賠盲點!

- 一張表讓你看懂,各種「退休必備保險」優缺點!(內含 年金、長照、醫療險等比較)

未經授權,請勿轉載

責任編輯 / Roger 圖片來源 / shutterstock