發表

發表

我的網誌

我的網誌(圖片擷取自:中時電子報)

台橡(2103)為全世界第七大、

亞洲最大之橡膠生產公司

主要供應正新、建大等輪胎製造廠

這檔個股,應該可以怎麼看呢?

往下看看艾蜜莉的研究~

台橡個股報告

一、個股介紹

(一)公司基本資料

台橡(2103)於民國62年成立(成立43年),

於民國71年上市(上市34年),資本額82.57億。

台橡為全世界第七大、亞洲最大之橡膠生產公司,

也是台灣第一家合成橡膠與橡膠應用材料製造商。

台橡主要生產地點於中國江蘇、上海、山東,及印度、泰國等。

原料丁二烯、苯乙烯,皆由台灣國內廠商供應,

例如:台苯、台化、中油、台塑化、國喬等。

台橡最大股東為巴拿馬商邦克工業公司,持股比例8.4%。

(圖/shutterstock)

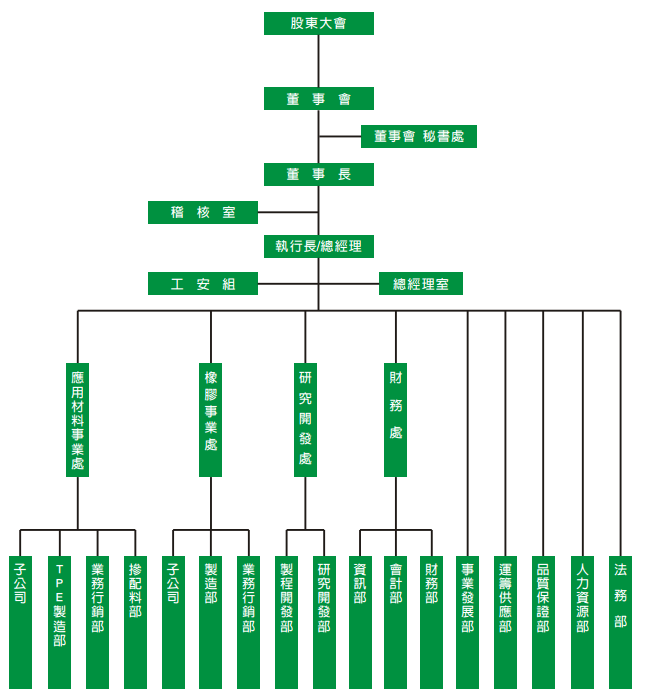

公司組織如下圖。

台橡在中國之轉投資以橡膠為主的化學生產,共有八間公司。

(二)商業模式

台橡主要產品可分為合成橡膠:

乳聚苯乙烯-丁二烯橡膠(E-SBR)、

溶聚苯乙烯-丁二烯橡膠(S-SBR)、BR(順丁橡膠),

及非合成橡膠:TPR(熱塑性橡膠)、(TPE)熱塑性彈性等。

主力產品為SBR、BR,

應用於輪胎產業、鞋底、輸送帶之原料,

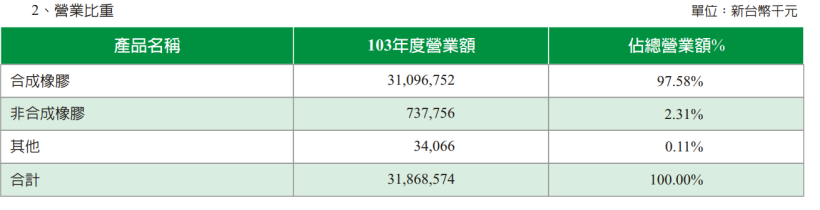

合成橡膠佔台橡97%的營業比重。

SBR、ER、TPE原料為石化產品中的丁二烯、苯乙烯為主,

所以丁二烯的價格走勢與台橡的成本有密切關係。

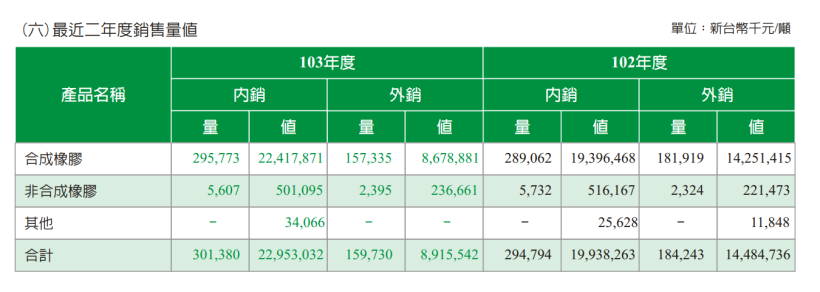

在銷售地區部分,103年合成橡膠內銷佔72%,

主要供應正新、建大等輪胎製造廠,

非合成橡膠內銷佔67%。若細分產品類別來看:

E-SBR:中國62%為最高,台灣15%、泰國13%、日本4%。

S-SBR:日本54%與中國28%。

BR:中國佔30%,泰國21%、台灣14%、日本10%。

TPE:美洲、歐元區與亞洲銷售比例分別為40%、30%和30%。

TPR:中國86%,台灣10%,其他外銷市場4%。

(三)競爭狀況

台橡雖然在亞洲是最大的橡膠製造商,

但其他亞洲競爭廠商有跟上游原料整合的優勢,

然而台橡的原料皆向他人取得,

在原料成本這塊處於弱勢。

從2014年開始,

美國對從中國進口的輪胎開始祭出高額的反傾銷稅,

這對中國輪胎的出口有嚴重的影響,

加上亞太地區橡膠產能持續增加,

造成橡膠供過於求、利潤大幅降低的現象。

(四)財務狀況

從2012開始,不管是在營業收入、毛利、

稅後純益、每股盈餘表現方面,

呈現一路走下坡,

反映亞太地區橡膠產能持續供過於求的現象,

尤其2014、2015年中國輪胎受到美國反傾銷的政策下,

大大影響了橡膠的需求量,

也直接影響了台橡的獲利。

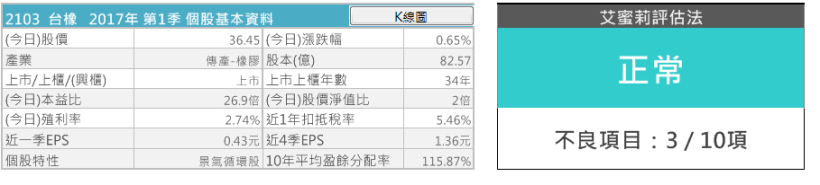

以艾蜜莉定存股軟體來看,

台橡整體上仍屬「正常」,

本益比高達26.9倍,遠高於標準值的12倍,

個股特性為景氣循環股,

會受到原物料及消費景氣的影響。

雖然在2011年開始,台橡的獲利能力變差,

但這十年來仍年年獲利,還不至於虧損。

本業收入比率也呈現良好的情況,屬於專注於本業的發展。

台橡警示指標之一的營收灌水比率,

出現高於標準30的情況,

表示應收帳款和存貨比例較高,

再來細看應收款項週轉率及存貨周轉率,

應收帳款並沒有太大的變動,

反而是存貨周轉率呈現逐年下降,

也反映出橡膠市場供過於求的現象。

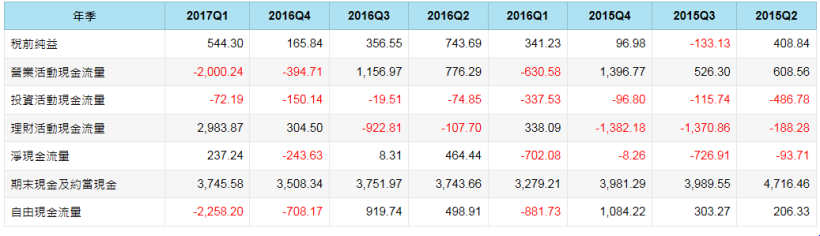

從艾蜜定存股裡顯示,

營業現金流跟自由現金流呈現負的情況,

我們來細看近幾季的現金流量的情況,

可以發現紅字連篇啊!

營業現金流量在2016第四季

及2017第一季呈現負數,

代表產銷所帶來的營收表現不好。

投資活動現金流量更是一路負數,

表示台橡仍持續購置設備或不動產,

投入在產品差異化的目標上,

希望能走出橡膠供過於求的困境。

自由現金流量在2016第四季

及2017第一季呈現負數,

簡單來說這兩季是完全沒有現金流入的,

後續的發展仍須密切關注。

台橡的速動比率是略低於標準值80的71.73,

代表變現能力高的資產,

要償還流動負債的能力不足。

二、估價

以艾蜜莉定存股軟體計算出的價格,

台橡的便宜價為28.12元,

這次所用的安全邊際折數是85折,

估價法也只用股價淨值法,

其原因為台橡屬於景氣循環股,

對於買進價格的評估需要保守一點。

台橡近五年平均配息為1.61元,

若以便宜價買進,有5.7%的殖利率,

若以合理價36.44元買進有4.4%的殖利率。

從五年來的月線圖可以看出,

股價的變動相當之大,

在2015七月到2016四月股價低於便宜價。

三、評估利空情況

從2015年到現在油價處於較低的價位,

這對台橡的原料成本是相對有利的,

以短期來看,油價仍會呈現疲軟的現象。

但台橡的所面臨的困境在於,

亞太地區的合成橡膠呈現供過於求,

但台橡近年力拼於產品的差異化,

積極跨入特用級橡膠,

朝向高毛利高附加價值產品開發,

以維持本公司整體營運績效。

由於台橡的主力產品應用在汽車市場的輪胎,

汽車市場的成長也與台橡的營運有很高的關係,

近年蟬連汽車銷量的中國,

在汽車銷量成長率也漸趨緩慢,

長期來看較屬於長空。

四、制定操作細節

由於台橡屬於景氣循環股,

不符合存股的條件,

且在近幾年台橡的獲利能力降低,

未來產業發展又不明的情況下,

建議暫且觀望,

等待合成橡膠市場較樂觀時再行評估。

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)