發表

發表

我的網誌

我的網誌

(圖/shutterstock)

.

.

(圖片截取自:公視晚間新聞)

博士畢業的小偉,每月存下 3成薪

心中急切的想靠投資增加收入

小偉因為念博士,

人生到了 30歲才有第一份工作。

隻身一人在台北打拼的他,

扣掉房租、水電費等固定支出後,

每月還能存下薪水的 30%,

這樣的財務狀況雖能支應日常生活,

卻沒辦法賺大錢孝敬爸媽,

且因為工作的關係,小偉時常不在爸媽身邊,

有時更需要飛往大陸、東南亞等地工作,

為此,他十分擔心工作中若發生意外、

健康狀況出了問題,

家中退休的父母該怎麼生活,

更擔心自己若傷殘會加重家裡經濟負擔...

繼續讀下去...

(贊助商連結...)

為了事業無後顧之憂,他幫自己和家人買了保險,

但每年繳著「不對勁」的高額保單,讓小偉 越繳越迷惘...

雖然手中有幾張爸媽先前幫自己買的保單,

小偉卻覺得保障不足,無法讓他安心打拼,

苦惱的他想了幾天,卻因為工作忙碌而擱置,

每年繳著明明知道「不對勁」的高額保單,

讓他對自己的財務狀況越來越迷惘,

更不知道該如何處理...

看著朋友紛紛投資獲利,

更讓小偉急著想開始投資,

好快速累積存款,填補保單漏洞

徘徊在該投資還是儲蓄的矛盾中,

讓小偉每天心裡都不踏實,

總覺得有一天發生狀況,

自己會完全無法因應危機...

所幸在一個聚會上,小偉認識了一位財務顧問,

才明白自己應該先調整保單內容,

而非盲目地急著開始投資

建立好「先存後花」的觀念後,

就能穩建地一步步擬定計畫!

就讓我們一起來看看,財務顧問 陳堯睿

是如何幫小偉解決心中的未爆彈,

讓他能安心工作無後顧之憂!

財務顧問幫小偉按照以下步驟找出財務的盲點,

你也可以自己試試看:

一、先列出年度的收支狀況:

1. 小偉整年收入:611,000

2. 年度支出:412,090

3. 年度收支節餘:198,910

4. 緊急預備金:0

當小偉列出收支後,財務顧問 陳堯睿

發現小偉雖然有一筆存款,

但卻沒設定專款專用的「緊急預備金」

通常緊急預備金,

應該要有半年的總支出才夠!

若沒專款專用,鎖住這筆資金

很容易之後就花掉,或是拿去投資。

在財務顧問的建議下,小偉也拿出了自己的保險資料,

給顧問評估之後才發現,原來也是滿滿的不及格阿...

二、列出財務目標:

1. 讓自己可以安心工作,確定保障其全

2. 備足準備金,若自己發生意外,要留 100萬給爸媽

3. 擔心自己起步晚,退休金還沒規劃

三、找出問題、解決問題:

發現沒有存緊急預備金、保險的保障也不足:

原本以為買了很多保險,沒想到卻還有很多項目沒保到

我們從表中可以發現,

小偉的薪水有一半以上都用在生活,

剩下的支出都是雜支(旅遊、交際)及保費上

首先財務顧問先解決保費問題,小偉的保單

大多是高保費、低保障的終身型保險,

這些保單不是不好卻不符合所需

殘扶險、殘廢險及健康險,

才是小偉最需要的保障,

並應以低保費、高保障的定期險為主。

問題清單如下:

1. 忽略殘疾、重大傷病的風險

2. 終身癌症險、意外險,保費高、保障低

3. 未妥善利用「減額繳清」方式為自己節省保費

4. 若生病住院,給付金額太低

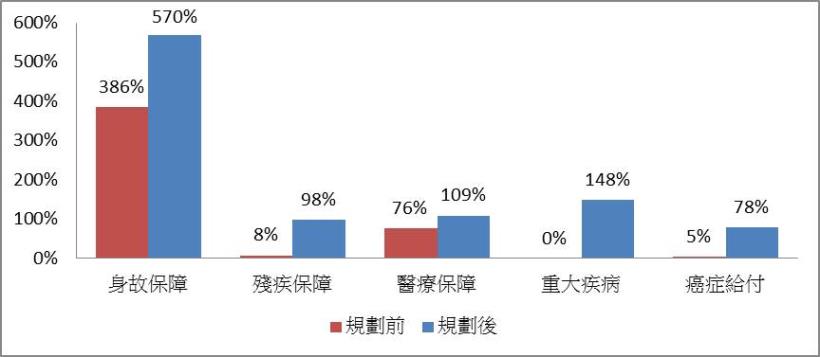

解決方案 1:調整保單,同樣費用下創造更多保障

為了讓小偉不再擔心自己

若有健康狀況影響家中經濟,

財務顧問用以下幾招

幫小偉提高保障,同時降低保費:

1. 以定期重大疾病險、重大傷病險,補足保險缺口。

2. 意外險以產險公司的意外險專案取代,費率為壽險公司的 85折

3. 將終身壽險以減額繳清(降低保額,保障期間不變)的方式,僅保留附加的住院醫療實支實付險;

4. 加保一張能副本理賠的實支險,讓住院一日總額度提高到 5,000 元,住院雜費額度總計為 18 萬元。

5. 其他終身型醫療保單停止繳納保費

為什麼這樣更動,

就能降低保費、提高保障呢?

因為原先的意外險,只理賠意外所造成的殘廢,

但殘扶險及殘廢險保障範圍較大,

不論是意外或是疾病造成的殘廢,

都在該險種理賠範圍內。

而重大疾病及癌症相關的風險,

則可靠著投保重大疾病險

及領到健保重傷卡就能理賠

重大傷病險的 2 張保單,額度各為 200 萬。

擔心全殘,可加保一次給付的

意外險 100 萬、殘廢險 500 萬

及每月有 4 萬元理賠的殘扶金,

保證能領 15 年、總計 720 萬元,

考量每年 2% 的通膨後,等於現在的 623 萬。

而小偉希望能留給爸媽 100萬

為了符合小偉的期待,

財務顧問規劃了以 100萬定期壽險,當作主約的保單

解決方向 2:調整目標,短期目標 應靠儲蓄達成

應該先存緊急預備金,再靠投資存下退休金

靠著財務顧問的幫忙,

小偉終於解開了好幾年心中的矛盾,

不但減輕保費負擔,更提高了自己的保障,

他終於可以無後顧之憂的工作、存錢,

並確立好「短期目標靠儲蓄」的觀念

將自己目前存到的 40萬慢慢累積

先存緊急預備金,再存錢進行投資

存退休金的長期目標,再靠著投資慢慢達成!

看到這裡,大家是不是對財務規劃更有概念了呢?

如果擔心自己的財務狀況有問題、保單有問題

也可以透過這樣的方式

一步步找到最適合自己的資產配置喔!

理財規劃不嫌晚,只要你願意正視自己的財務狀況

每個人都能達成財富自由!

本文由 CMoney官方 編輯撰寫

未經授權,請勿轉載!

責任編輯:vickie

【搶救退休金】幫你訂作的財務規畫!

定價:免費 (限量名額 立即報名)

▶▶台北場

時間:9/9 (六) 14:00~16:30

地點:福華國際文教會館 103階梯教室

▶▶台中場

時間:8/5(六) 14:00~16:30

地點:麗加園邸酒店 7F 麗豪廳

免費限量講座,場場爆滿

追蹤 宏觀財務顧問平台

即時學習更多理財小技巧!

【投資小學堂】粉絲團

想獲得更多理財資訊?

那千萬不可錯過每一篇好文章!