發表

發表

我的網誌

我的網誌

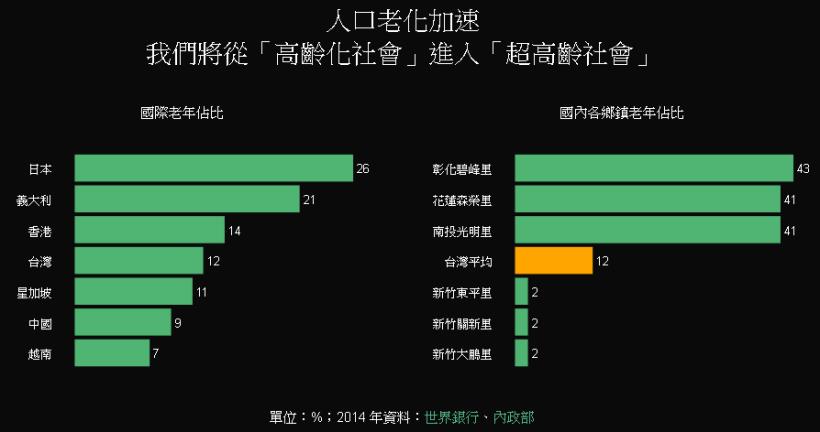

目前台灣老年人口達 281 萬人

預估到 2020 年老年人口將高達 380 萬人

2025年會逼近 500萬人,2045年每 3人就有 1位老人

當「高齡化」社會進入「超高齡」社會

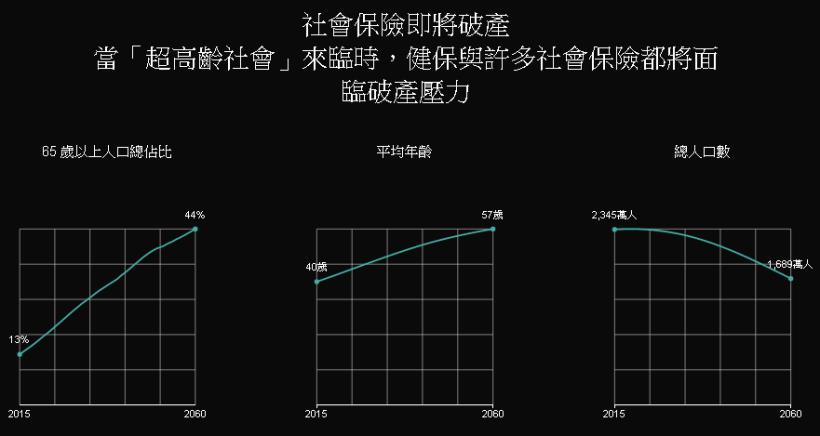

面對人口老化加速,失能及失智的照顧需求大量增加

健保及許多社會保險卻面臨破產

而最相關的我們該如何在水深火熱中自保呢?

(廣告來源)

現階段面臨的困境

薪資倒退 20 年、低薪高工時、老年化

少子化、教改失敗、人才外流,造成國家競爭力降低

因舊制度的不完善,更凸顯出退休危機等議題

根據資料顯示,老人平均失能時間長達 7 年

2019 年將高達 86 萬人

若以 2025 年 500 萬老年人口做計算

健保規模將突破一兆

其中 56% 使用於老年人身上

長照預算嚴重不足

長照2.0 經費在 2017 年要 162 億元

在 2026 年就會增加到 736 億元

隨著台灣老年人口激增

長照服務的範圍、需求都會擴大

經費要求也會持續增加

以保險養老,這樣判斷

市售有 2 類商業險,可預防長照風險

1.長期照顧險 (有公司稱為 長期看護險 )

免責期結束,且持續符合「長期照顧狀態」時,即開始長照險理賠

2.殘扶險

保戶投保後,因為意外、疾病造成的身體機能損害

殘扶險會依照「殘廢等級表」來認定理賠

民眾投保 4 關鍵

1.「保單等待期(免責期)」

目前各公司長照險的「保單等待期(免責期)」約60~90天

對保戶來說,這個期間「越短越好」

2.符合長照狀態後,有無「豁免保費」機制

若保戶發生需要長照狀態,收入已中斷

此時若還要繼續繳保費,會加重負擔

但選擇符合長照狀態有「豁免保費」機制的保單

可減輕負擔

3.符合全殘狀態後,保險是否繼續有效

符合全殘狀態後,代表保戶更需要被保障

此時保險若繼續有效,才能達到保障目的

(有些商品在保戶符合長照狀態後「效力即終止」,投保時應注意)

4.理賠期限要足夠

發生長照狀態後,病人被照護時間為 5~7 年不等

保戶購買時,最好能確定保險「會賠這麼長」的時間

長照給付 2 重點

1.「一次性」給付

因為發生長照狀態,恐先需要一大筆花費

民眾應先評估保單提供的額度夠不夠

能否滿足一開始的醫療花費

2.「分期給付」的判定頻率

例如每月、每半年或每年判定 1 次

建議消費者選擇判定週期「較長」者較佳

(即 1 年判定 1 次最好)

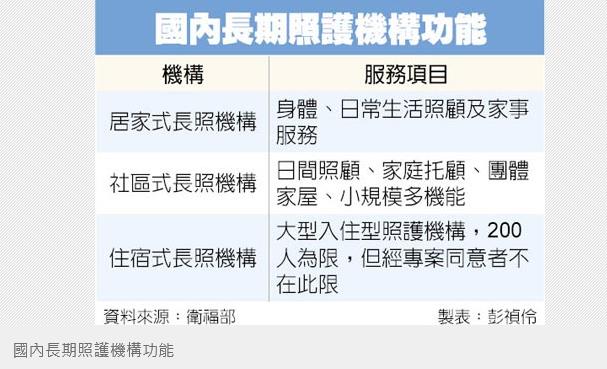

政府推廣 長照2.0

台灣長照機構的「床數」並不缺乏

缺的是「品質」及「分布均勻」

全球趨勢就是希望在地老化

並不是把長輩往住宿型機構裡送

所以居家照護服務及社區型長照,是未來加強的重點

機構分化

若是有企業想經營居家照護、社區式長照機構

例如 60 人以內的日照中心、小規模多機能機構

9~18 人的團體家屋

或每一服務人員最多照顧 4 位失能者的家庭托顧

目前都沒有進入障礙

但若是 200 人以上的住宿型長照機構

或複合式即多功能的長照機構,則必須成立社團法人

「長照2.0」的目標

建構——找得到、看得到、用得到的服務,包括:

1.服務對象的擴大

2.服務項目增加

3.透過稅用,指定遺贈稅、菸稅等稅收

準備每年至少 177.5 億元的長照基金

建設可近性、平價與優質的臺灣社區整體照顧體系

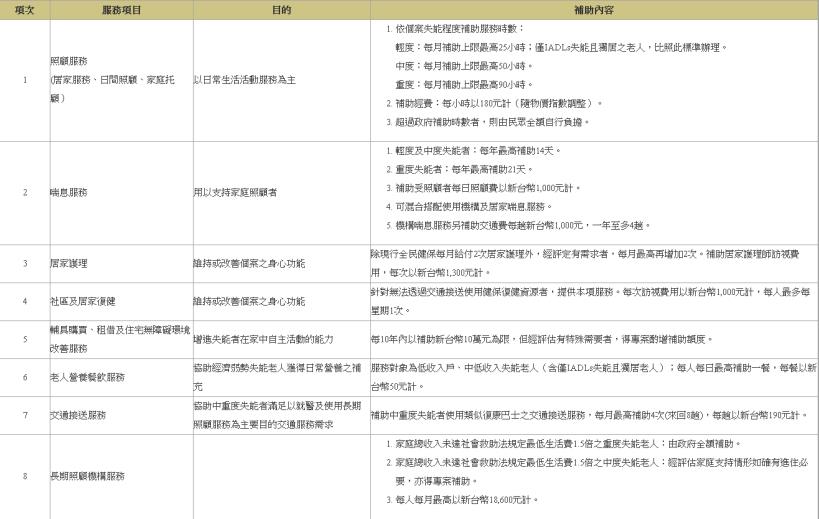

現有長照補助

(點圖可放大)

快速結論

「老有所終,幼有所托」是人民最基本的安心生活

然而長照2.0上路,醫院卻大爆社工、居服員荒

醫院內部人士透露,社工要做的事情太繁雜

且因為人數不足,接案量大、負擔過重

每年社工離職很多,應試人數卻很少

面對老年安養或長照需求,「靠自己」還是比較有保障

畢竟當發生長照狀態時,活得愈久

所需的照護時間也會愈來愈長,費用就會更拉高

近年來需要長期照顧的年齡也逐漸下降

對我們而言,最好及早準備規劃才相對有利

如果您想學習更完整的投資理財

馬上報名 ►► 7/22(六) (台中) 股市實戰班

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。