發表

發表

我的網誌

我的網誌

(圖/shutterstock)

台北 Zoo,沒看到金剛本尊,只看到牆上壁畫 ~ 陳金瑩

上個交易日

日、韓 股市 聯訣休市

單獨開盤的台股

在陸股表現不佳的拖累下

整日懶洋洋的,幾乎越走越低

一口氣灌破 9900 點

收在 9899 點

這一天

外資賣超 10 億元,終結連 9 買

期權市場也同步作空

多單 減少 3300 口

選擇權 空單 也大增 2 萬口到 9.1 萬口

類似的情境 ( 盤勢在 9600 ~ 9970 間震盪 )

好像似曾相似 ...

沒錯!

其實早在 3 / 24

我就寫過一篇 做空的文章

![]()

後來盤勢的表現,

大概是這樣 ...

![]()

如今,

盤勢又〝遇萬點〞〝即拉回〞

想要再去 做空 賭賭看 的朋友

上一篇文章 介紹的原理與方法

其實全部都還適用

所以今天這一篇

我想進一步介紹 選擇權 的另一種特性:

一種 萬一「做錯邊,會自動停損」的優異特性 ...

![]()

選擇權的價內到期機率

由於選擇權表彰的是「未來,有權力執行合約」的權利

而不必現在就拿真金白銀來買股票 ( 或買指數 )

因此有別於放空指數期貨,

損益為線性的

指數漲跌 1 點,你就會賺賠 1 點

選擇權,損益並不是線性的

而會隨著合約規格與市場情況

與現貨價格,呈現一種 ( 變動的 ) 比率關係

以目前市場實況來看

假設你覺得指數在五月結算日 5 / 17 之前

有機會跌破 9800

對 9800 的賣權 PUT 很感興趣

該怎麼做呢?

從券商軟體輸入 TXO05P9800 即可查看報價

( 上週五台指僅小跌 0.7%,它就大漲 70% 喔!)

![]()

歷經上週五盤勢反轉後

這個賣權,已從 21.5 漲到 36.5

但即便已經漲了 70%

如果你現在想去買一口

其實也僅需花費 36.5 ╳ 50 = 1,820 元

若台指在結算日前,下跌 2% 至 9700

你的報酬率就是 ( 9800 – 9700 – 36.5 ) / 36.5 = 174%

而這僅僅是兩週不到的投資成果!

反之,

如果你買進這檔 PUT

指數卻都沒有往下跌

到了結算日,也收在 9800 之上

那麼你就要賠掉這 1,820 元囉!

因此選擇權在到期時,是否會變得有價值

會隨著 股價、時間、盤勢震盪程度 ... 等因素所影響

以技術性術語來說

選擇權的價格與標的價格之間

會呈現一種 Delta 比例關係

關於 Delta 的詳細定義

讀者可以自行參閱這篇文章

本篇新文章

將從實際演算 Detla 的過程

來與您說明,為何選擇權會具有

「做錯邊,會自動停損」的優異特性

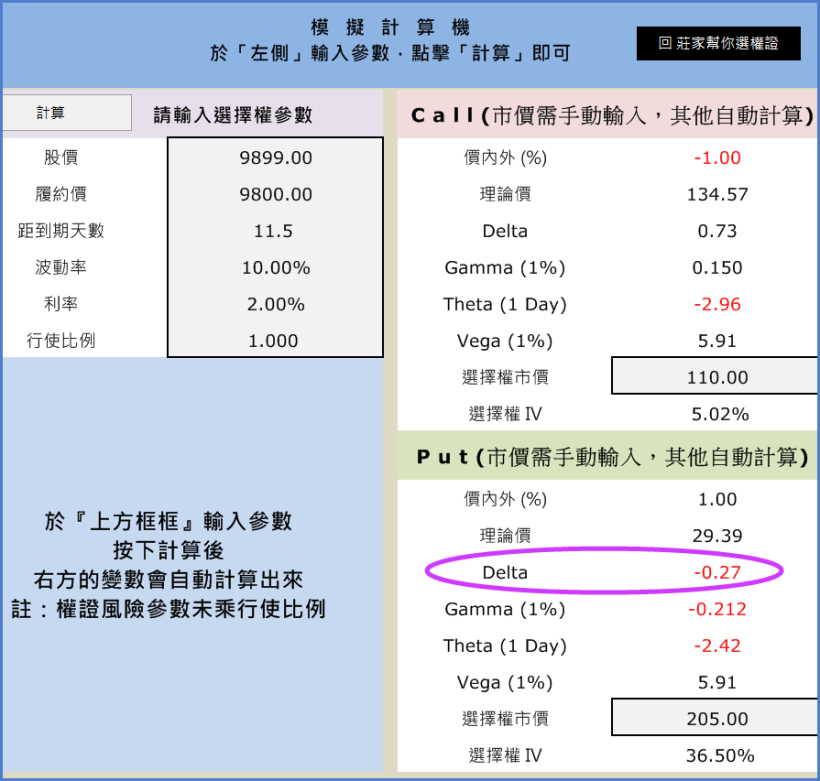

9800 PUT 之 Delta 實況分析

將股價 9899、履約價 9800、

剩餘天數 11.5 天、波動率 2% 等相關參數

代入選擇權模擬計算機後

可求出 9800 PUT

目前 Delta 為 – 0.27

![]()

資料來源:莊家幫您選權證

這表示如果你以買 9800 PUT 來放空指數

當指數 下跌 1 點時,你會賺到 0.27 點

反過來,當指數 上漲 1 點時,你也會賠 0.27 點

而選擇權最有趣的地方之一

就是上述比例並不是固定不變的

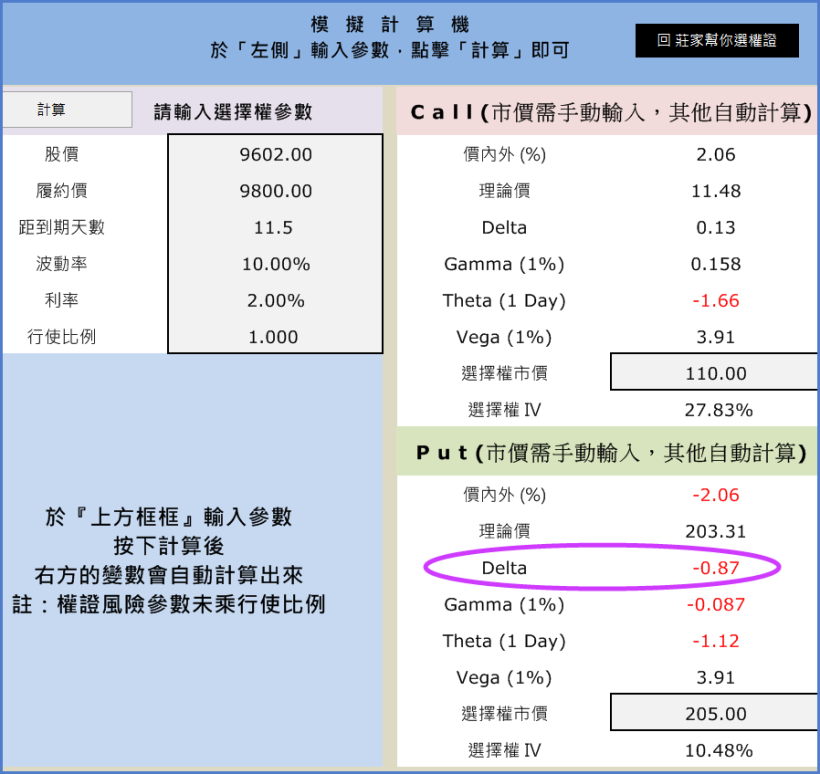

舉例來說,

如果買進 PUT 以後,運氣不錯

指數當天就立馬大跌 3%

此時選擇權的 Delta 會變成多少呢?

若指數跌 3%,Delta 會從 – 0.27 上揚到 – 0.87

![]()

資料來源:莊家幫您選權證

而這表示,

本來你買了這個 PUT

預計指數跌 1 點,你只會賺 0.27 點

但當指數越跌越多時,

你會發現 ... 自己開始越賺越多!

每跌 1 點實際上賺到的錢

一開始是 0.27

而當指數已經跌 3%,還繼續往下跌時

會賺到 0.87 點以上

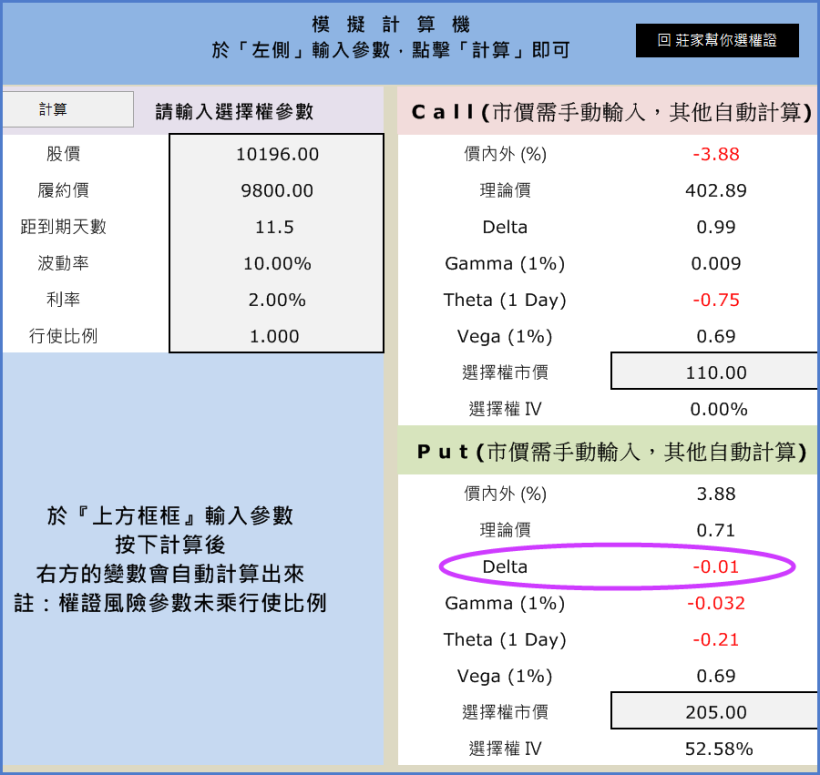

反之,

如果進場後運氣不好,指數開始大漲

此時選擇權的 Delta 又會變成多少呢?

若指數漲 3%,Delta 會從 – 0.27 下降到 – 0.01

資料來源:莊家幫您選權證

而這表示,

本來你買了這個 PUT

預計指數漲 1 點,你會賠 0.27 點

一開始指數小漲時,你的損益的確是這樣

但當指數越漲越多時

因 Delta 越來越小的緣故

你已經「不會再」賠錢了!

接著我將 Delta vs 價內外程度 的關係

畫成下圖,以增進讀者的理解

資料來源:陳金瑩

圖形顯示

當股價越來越低時 ( 我們放空做對邊時 )

9800 PUT 的 Delta 也會越來越大

亦即,我們會越賺越多;

反之;

如果我們不小心做錯邊

一開始每口 PUT 我們要賠 0.27 點

但這個比例,會隨著指數越來越高

而越來越小

到最後由於 Delta 幾乎快歸零了

我們已經不會再賠錢了

而這也是〝選擇權〞〝買方〞,

做錯時會「自動停損」的含意!

投資結論

當看空指數

或者想要「居高思危」時

我們可以:

1. 賣股票

2. 空期貨

3. 買 PUT

其中,股票由於交易成本很高

買來賣去,並不是很划算

因此多數人想放空或避險

都是把「空期貨」當作第一選擇

但要注意

「空期貨」的損益,是一比一線性的

如果不小心「空錯了」

指數漲到 10,500 點

你就要賠 10,500 – 9899 = 601 點

以台指期每點 200 元來說

等於一口就要賠 12 萬!

因此,

當對盤勢掌握度不高時

( 覺得該居高思危,但又怕放空會被軋 )

具有「自動停損」性質的「買 賣權 PUT」

會是一種很好的選擇

因此這篇文章

我把自己經常在做的交易方法與相關知識

... 寫了下來

之後如果有遇到類似的情境與盤勢

都可以運用這些觀念與方法

去進行「最適」避險喔!

《 本文作者簡介 》

陳金瑩 老師,畢業於台大經濟學研究所

歷任永豐金證券、安聯投信等大型投資機構

累積了 15 年豐富投資經驗

現為自由投資人

老師經常在網路上分享他的投資方法

並著有 凱旋投資術 這本經典著作

目的是幫助別人:

〝少走冤枉路、直接登堂入室穩穩賺!〞

在 FB 上有超過 4.7 萬名粉絲

受到廣大網友的喜愛!

如果你喜歡這篇文章的話

歡迎幫老師的 粉絲專頁 按個讚 ↓↓

下次有新文章時 ~ 您才會優先收到喔!

本文作者 陳金瑩 的 Line 與 FB 專頁

![]()

![]()

《 順手「按」讚 ↓ 以後都能收到最新文章唷 》

本文受著作權保護,請勿侵權!