我的網誌

我的網誌

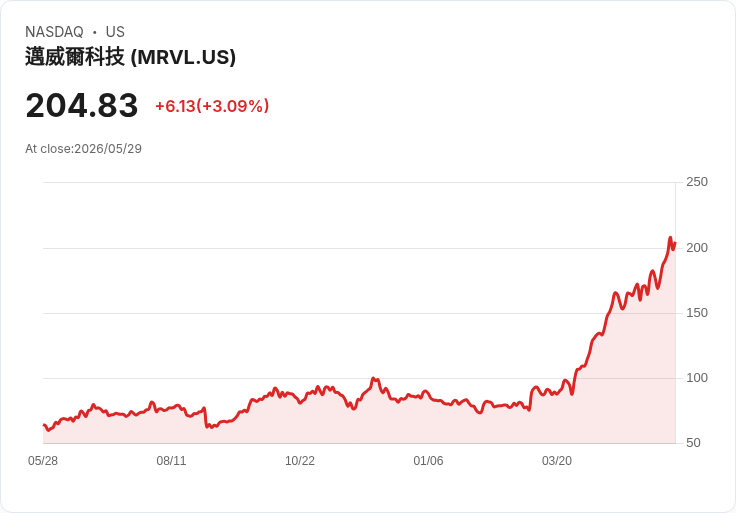

● Marvell 第1季交出超預期表現並上調展望,資料中心與互連(interconnect)業務為成長主引擎;公司透過併購(Celestial、Polariton、XConn)、NVIDIA合作與提前鎖定產能,力拚在AI基礎設施大潮中擴張市佔與利潤率。

公司簡介:

● Marvell 為專注於資料中心、網通、光互連與客製晶片的半導體公司,產品涵蓋高速SerDes、光學模組、交換器、CXL/PCIe與客製XPU等,客戶包括主要超大雲端業者。

財報表現:

● 第一季營收達$2.418B,年增28%、季增9%,超過指引中點,優於市場普遍預期。

● 非GAAP每股盈餘$0.80,略超指引中點$0.01;GAAP EPS因收購會計與認列而低於指引約$0.04。

● 毛利率:GAAP 52.1%、非GAAP 58.9%;營業費用(非GAAP)$577M,非GAAP營業利率35%。

● 現金流:營運現金流創紀錄$639M;庫存約$1.4B。資本回報:季內買回$200M、發放股息$54M。

● 資產負債:總債務$4.96B,毛利息覆蓋比與淨負債/EBITDA良好(分別約1.44x與0.32x)。

● 指引:Q2 營收指引中點$2.7B(±5%);非GAAP EPS 指引$0.88–$0.98、GAAP EPS $0.32–$0.42。公司同時上調 FY27 與 FY28 營收目標,高於先前市場預期。

重點摘要:

● NVIDIA 擴大合作,三大支柱涵蓋光子學、NVLink Fusion 整合與 AI-RAN 基站整合,強化在AI資料中心生態的連線角色。

● 產品/技術佈局廣:從 PAM4 DSP、TIAs/driver、coherent light、到多種矽光子調變技術(含Plasmonic)。

● 併購策略落地:已整合 Celestial、Polariton、XConn,補強光子、scale-up 光互連與PCIe/CXL能力。

● 新興應用驅動:agentic AI 與 scale-up/scale-across 架構帶來對高頻寬、低延遲網路與更多CPU/NIC/CXL需求。

● DCI 模組、市場教育與量產準備:首款安全1.6T ZR/ZR+ 模組與2nm coherent DSP 將取樣,目標擴充套件至更大TAM。

● 產能策略:透過與供應商長約與預付款鎖定關鍵材料與產能(今年計畫約$1B預付),減少供應瓶頸風險。

● 公司強調端到端解法能力(XPU?Switch?Optics),以「系統級」競爭力吸引Tier?1客戶。

未來展望:

● 上調FY27營收展望並預期FY28加速成長,公司預期資料中心營收將更快速擴張並持續超越雲端CAPEX成長率。

● Interconnect 預期今、明兩年持續大幅成長(公司已將FY27 interconnect 成長預估上修至 >70%),顯著高於多數外部分析師早期保守估計。

● Scale?up optics、DCI 與 scale?up switching 為潛在超額成長來源,公司釋出比市場預期更強的產品與採用時程自信心。

● 財務面:公司將投入約$1B預付款以鎖定供應,同時維持買回計畫與預期逐步恢復GAAP獲利,整體展望優於先前市場預估,但仍需觀察客戶實際採購節奏與量產落地。

分析師關注重點:

● 客製XPU能否如期量產與達到公司所述的FY29規模(投資人想知道關鍵客戶與排他性情況)。

● Interconnect 與 scale?up optics 的實際採用時程、技術(Plasmonic/SiPh/MRM)哪一派勝出以及量產良率。

● DCI 1.6T 模組與2nm coherent DSP 的取樣/量產時間與單位內容物價值(ASP)走勢。

● 產能鎖定與$1B預付款執行情況、對毛利率與現金流的中長期影響。

● GAAP 與非GAAP 利潤恢復節奏(與收購相關一次性影響何時消失)。

● 客戶集中度與單一大客戶對公司營收與談判力的潛在風險。

● XConn、Celestial、Polariton 的整合進度與對產品路線的實際貢獻速度。

● 資本回報政策(回購與股利)與收購後稀釋管理(含NVIDIA投資影響)。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/edrlmn

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。