我的網誌

我的網誌

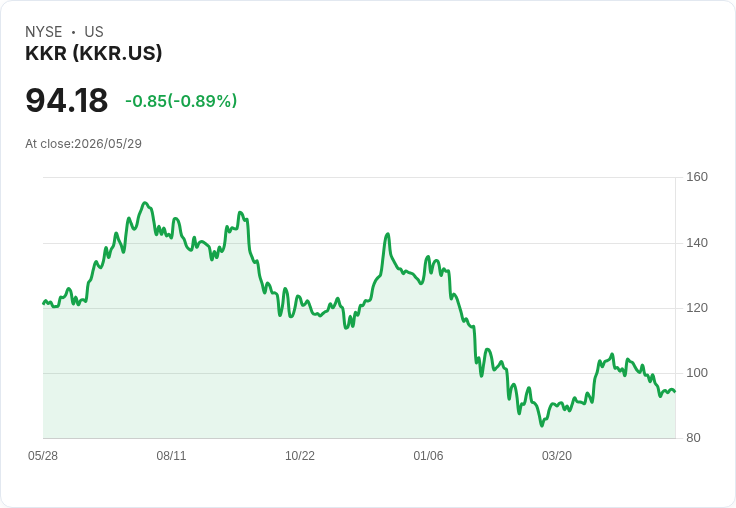

執行長Nuttall稱FSK減記影響有限,私募信貸僅佔資產小部分,KKR營運與收益表現強勁。

KKR共同執行長Scott Nuttall在產業會議上強調,旗下公開BDC(FS KKR,簡稱FSK)對公司整體風險的衝擊非常有限,外界對該筆減記的焦慮超出實際影響。

背景與資料說明:KKR管理的總資產約為7500億美元,其中約3000億美元為信貸資產,私募信貸約1490億美元。私募信貸再細分為約920億美元的資產型融資與390億美元的直接放貸(direct lending)。在直接放貸的390億美元中,約120億至130億美元暴露在公開BDC FSK。FSK在部分2021年的個別交易出現績效問題而導致減記。

FSK近期損益變動具體資料:2026年第一季FSK錄得5.58億美元的已實現與未實現淨損失,對比2025年第四季的2.44億美元和去年同期的6700萬美元;第一季已實現淨損失為2.04億美元,高於前季1.42億與去年同期1700萬美元。Nuttall指出,FSK的淨資產價值(NAV)大致相當於KKR資產中約5%類別的三分之一,數額與上述120–130億美元相符。

KKR經營面回應與強項:Nuttall表示,縱使市場情緒低迷,KKR本身仍呈現強勁營運與財務表現——過去12個月管理費成長23%,費用相關收益與淨利均創歷史新高;2026年第一季的變現與貨幣化相關收入較去年同期成長50%,所有營運指標在第一季均呈現20%或以上的上升。財富管理方面,KKR管理八檔產品,七檔在第一季為淨流入;財富管理資產約佔總資產5%,約380億美元,其中85%為私募股權與基礎建設,15%為信貸與不動產。

對未來趨勢的觀察與政策意向:Nuttall認為,市場可能會逐步出現可交易的私募信貸產品(類似早期Apollo的做法),提升透明度有助吸引資本,「也許直接放貸較適合被交易化」。他同時提醒,通膨仍偏高、利率將維持較高水準,這既帶來短期壓力,也創造長期投資機會,特別是在基礎建設與資產型融資領域;就地區而言,亞洲被看好成為成長最快的市場。

替代觀點與風險評估:批評者可能指出,FSK的減記與連續虧損顯示BDC與私募信貸在流動性與估值方面存在脆弱性,若類似問題擴散至其他基金或在嚴苛利率環境下加劇,恐影響整體資產管理公司表現。對此,Nuttall強調FSK與KKR的機構基金重疊甚少,FSK在整體資產中的比重小,因此不太可能引發廣泛系統性風險;不過,投資人仍應關注特定年份(如2021年)交易的資產品質與潛在違約風險,以及BDC估值波動帶來的短期財報影響。

結論與展望(行動號召):總體而言,KKR主管認為FSK的減記屬於可被控制且範圍有限的事件,且公司整體業務動能穩健。對投資人與監管者來說,建議持續監測私募信貸的透明度提升程序、BDC估值與流動性狀況,以及利率走勢對不同資產類別(尤其是直接放貸與資產型融資)的影響;若私募信貸逐步走向可交易化,將改變資本流動與價格發現機制,值得關注與準備。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。