我的網誌

我的網誌

雪花Q1營收與非GAAP每股盈餘雙雙優於預期,AI產品推動消費成長,券商調升評等與目標價。

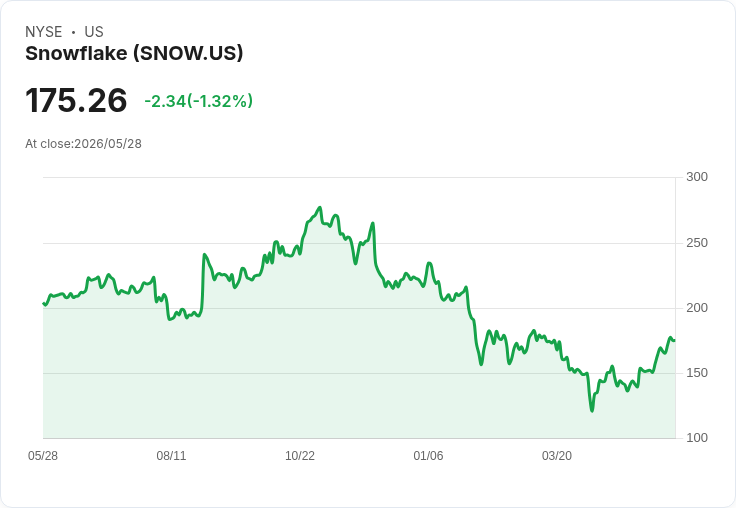

雪花科技(Snowflake, SNOW)週四盤前股價跳空上漲約35%,源自2027會計年度第一季(4月)財報與前景優於市場預期,並引發多家券商的看多回應。

公司表現亮眼:非GAAP每股盈餘0.39美元,超出預期0.07美元;營收13.9億美元,超出預期約7000萬美元。分析師指出,成長動能主要來自產品營收,且受AI相關應用與工作負載推動,像是Cortex與Snowflake Intelligence已在客戶中開始產生明顯共鳴。

Wedbush(Dan Ives團隊)在5月27日報告中維持對雪花的「優於大盤(Outperform)」評等,並將目標價由270美元上修至280美元,同時把公司列入其IVeS AI 30名單。該團隊表示,雪花的AI策略信心提升,深厚的基礎建設能力構成護城河,能讓公司在企業AI轉型浪潮中受惠。Ives在社群貼文亦形容此次為「Jalen Brunson式的怪獸級季度」,並直言「AI Ghost敘事被證明錯誤」。

背景與意義:市場過去對於AI對軟體業的變現還處於觀望,並曾流傳所謂的「AI Ghost Trade」—即短期內AI題材未必能轉化為真實營收;同時亦有觀點擔心Databricks等競爭者會分走市佔。Wedbush等分析師則以實際的消費趨勢與AI工作負載成長反駁這些憂慮,認為雪花正在經歷AI商業化的「早期跑道」,且產品組合與基礎架構能力能抵禦競爭壓力。

替代觀點與風險:批評者仍警告,雲端資料平臺競爭激烈、價格與客戶轉移風險不可忽視,且高成長預期已反映在估值。對此,支持者指出當前「消費」—即客戶使用量與AI負載—的實際增加,是衡量營收可持續性的關鍵指標,未來數季若持續成長,將有助於驗證估值合理性。但若企業AI採用放緩或競爭者提供更具吸引力的整合方案,雪花仍面臨挑戰。

結論與展望:雪花Q1資料與券商上修目標價反映市場對其AI變現能力的短期樂觀。投資者應持續關注未來季度的AI工作負載成長、產品採用率與公司對客戶消費擴大(consumption)的指引,以評估這波漲幅是否可持續。若雪花能穩固其基礎建設優勢並轉化更多AI相關收入,將進一步鞏固其市場地位;反之,競爭與執行風險仍可能使股價波動。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。